2015-05-13

2015-05-13 2472

2472На практике используют четыре основных способа уменьшения информационного риска. Эти способы имеют свои положительные и отрицательные стороны. Поэтому в каждом конкретном случае пользователь сам определяется, какому из них довериться.

Рассмотрим эти способы (беря во внимание, что в финансово-хозяйственной практике возможны и их комбинации).

1. Пользователь информации убирает риск самостоятельно. Например, он самостоятельно проверяет достоверность предоставленной ему бухгалтерской отчетности с выездом на место, с продолжительным исследованием первичных документов и системных бухгалтерских записей. Как правило, это стоит дорого, а потому непрактично, экономически неэффективно. Тем не менее, он широко применяется банками, страховыми компаниями и т.п. Государственная налоговая инспекция в настоящее время использует только этот способ при проверке правильности начисления и полноты и своевременности уплаты налогов.

2. Пользователь мирится с неизвестным ему уровнем риска с целью экономии своих текущих затрат. Некоторые пользователи бухгалтерской отчетности, определяя свои возможные затраты времени и средств на устранение информационного риска, придут к выводу, что проще и дешевле быть неосведомленными об уровне риска. Как правило, принятие такого решения более характерно для руководства небольших экономических субъектов, которые не имеют средств для проведения проверок.

3. Пользователь разделяет информационный риск с поставщиком информации (руководством экономического субъекта). Не аудиторы, а администрация несет ответственность за предоставление пользователям надежной, правдивой информации. Пользователь нередко считает, что представители администрации экономического субъекта как поставщики информации заинтересованные в предоставлении достоверной информации, так как предоставление сознательно неправильной бухгалтерской отчетности тянет за собою ответственность. (Обычно это бывает во взаимоотношениях со старыми партнерами, контрагентами и т.п.). Считая, что уровень информационного риска в представленной ему отчетности невысокий, и что в данном случае им можно просто пренебречь, пользователь не берет его во внимание, то есть разделяет его с поставщиком информации.

4. Пользователь доверяет той информации, которая подтверждена заключением аудитора. Это классический случай снижения уровня информационного риска в условиях рыночной экономики: надежность и достоверность информации в определенных документах в разных аспектах проверяют и подтверждают специалисты, которые выполняют функцию заверения (нотариусы, представители власти, банков, таможни, налоговых инспекций и др.). А по бухгалтерской отчетности в целом функцию заверения выполняют независимые аудиторы; затраты на их услуги несут поставщики информации, но необходимость таких затрат общественно и законодательно признана. И тогда разобщенные лица, которые принимают решение в разных секторах рынка, в большинстве полагаются на то, что информационный риск в результате подобных процедур существенно (к приемлемому уровню) снижен.

Мировая практика показывает, что обычный и сравнительно дешевый способ получения надежной информации - это проведение независимого аудита. Проверенная аудиторами информация, которая содержится в бухгалтерской отчетности экономических субъектов, а также аудиторские заключения, которые предоставляются по результатам проверки, используются потом при принятии решения. Такая информация считается достаточно полной, точной и непредубежденной.

Практика аудита в его современных формах на Западе, а теперь и в Украине всегда преследует две цели:

1) снижения информационного риска пользователей бухгалтерской отчетности;

2) снижения аудиторских рисков. Достижения этой цели является необходимым как для клиентов, так и для аудиторов;

3) снижения предпринимательского риска аудитора. Классификацию рисков в аудите показано на рис. 4.4.

Рис. 4.4. Классификация рисков в аудите

Стремления практикующих аудиторов одновременно достичь обеих целей понимается, поскольку только таким образом они могут выполнять свою функцию и выжить как предприниматели.

Международные национальные стандарты по аудиту предусматривают наличие аудиторского риска, который состоит в возможности составления положительного заключения относительно отчетности клиента в то время, когда эта отчетность содержит существенные ошибки.

Аудиторский риск (можно встретить названия: риск аудита или общий риск) - это риск того, что аудитор может высказать неадекватную мысль в тех случаях, когда в документах бухгалтерской отчетности существуют существенные искажения, иначе говоря, по неправильно подготовленной отчетности будет представлено аудиторское заключение без замечаний.

Вероятность того, что заключение об отсутствии ошибки в каждой статье отчетности будет правильным, зависит от трех факторов:

- бухгалтерского учета предприятия;

- надежности систем контроля;

- аудиторских процедур.

В зависимости от этих факторов и природы хозяйственных операций и их отображения выделяют три вида аудиторского риска:

- свойственный риск;

- риск, связанный с несоответствием функционирования внутреннего контроля;

- риск невыявления ошибок и искажений.

Свойственный риск - это способность остатка на определенном бухгалтерском счете или определенной категории операций к существенным искажениям, или способность к искажениям этих показателей в комплексе с искажениями по другим счетам или операциям, с предположением, что к ним не применялись мероприятия внутреннего контроля предприятия.

Во время разработки общего плана проверки аудитор оценивает свойственный риск на уровне финансовой отчетности. То есть аудитор сравнивает данную предыдущую оценку размера свойственного риска с наиболее существенными остатками на бухгалтерских счетах и определенных категориях операций. В случае ненадлежащего выполнения работниками предприятия этого анализа или их полного игнорирования, аудитор должен определить в общем плане проверки высокий размер свойственного риска.

Оценивая размер свойственного риска, аудитор изучает такие факторы:

а) на уровне финансовой отчетности:

- образование и опыт по специальности управления, а также изменения состава руководства;

- честность руководства;

- компетентность руководства за определенный период, потому что некомпетентность руководства может повлиять на правильность подготовки финансовых отчетов предприятия;

- неординарные обязанности руководства или значительное влияние на них определенных обстоятельств. Например, есть обстоятельства, которые подталкивают руководство на путь искажения финансовой отчетности. Такими обстоятельствами могут быть: значительный спад или неудачи в деятельности предприятия, дефицит собственных средств (капитала) для проведения постоянных операций, которые обеспечивают нормальную деятельность предприятия; характер деятельности предприятия, например, техническая отсталость его продукции или услуг, сложность структуры его капитала, влияние родственных сторон на его деятельность, количество и территориальное размещение производственного оборудования. Обстоятельства, которые имеют влияние на отрасль, в которой осуществляет деятельность предприятие, например, экономическое состояние предприятия и конкуренция, которые определяются аудитором путем изучения финансовых обзоров, прогнозов и показателей, изменения в технологии производства или услуг, потребительского спроса и учетной практики (с учетом отраслевой специфики).

б) на равные показателей финансовых отчетов и категорий операций:

- показатели финансовых отчетов, на которые могут повлиять искажения, например, счета, которые были раньше скорректированы или те остатки на счетах, получение результатов по которым связано с использованием точных учетных оценок;

- сложность основных операций и других операций, которые требуют привлечения посторонних специалистов (экспертов);

- тенденции к убыточной деятельности или незаконному присвоению активов;

- момент завершения неординарных и сложных операций;

операции, которые не могут быть осуществлены за обычным обстоятельствам.

Риск, связанный с несоответствием функционирования системы внутреннего контроля - это риск неэффективности внутреннего контроля. Он состоит в том, что системы бухгалтерского учета и внутреннего контроля не всегда могут функционировать настолько эффективно, чтобы ошибки, которые могут случаться в остатке по определенному бухгалтерскому счету или в определенной категории операций, могли быть своевременно предупреждены, разоблачены и своевременно исправлены персоналом предприятия. Такие ошибки могут быть существенными по каждому остатку или в общей совокупности с искажениями по другим остаткам или операциям.

Предыдущая оценка риска несоответствия внутреннего контроля - это оценка эффективности систем учета и внутреннего контроля предприятия, которая дает возможность работникам предприятия предотвратить, обнаружить и исправить существенные искажения и ошибки. Определенный риск несоответствия внутреннего контроля всегда будет существовать по причине ограничений, которые присущи каждой системе учета и внутреннего контроля и которых нельзя избежать.

Риск учета внутренне присущ любому предприятию. Он состоит в том, что деятельность разных служб может привести к ошибкам в бухгалтерской отчетности. На этот вид риска имеют влияние особенности деятельности предприятия, деловое окружение, стиль руководства и квалификация персонала, экономическая ситуация в области и в стране.

Риски учета рассматриваются аудитором на стадии предыдущего планирования. Аудитору необходимо убедиться в честности руководства, понимании бухгалтерским персоналом правил ведения учета, в достаточной квалификации работников. Поскольку одним из главных признаков является принцип непрерывности деятельности предприятий, под которым понимается необходимость составления исторической, а не ликвидационной отчетности, то аудитор должен оценить возможность несоответствия отчетности предприятия принципу непрерывности.

Аудитор не может избежать или изменить внутренний риск учета, он может лишь оценить его размер соответственно каждому счету.

При формировании мысли о степени риска аудитор должен основываться на анализе следующих данных:

1. Результатов аудита прошлых периодов. С этой целью аудитор изучает все доступные рабочие документы аудита прошлых лет.

2. Результатов исследования в виде специальных вопросов, которые задаются аудитором работникам организации на этапе предыдущего планирования.

Перечень таких вопросов формируется аудитором, исходя из особенностей сферы бизнеса клиента, его специфики, размеров и т.п. Направление вопросов должно разрешить проведение предыдущего изучения ликвидности имущества организации, уровня прибыли и убытков, методов финансирования, финансовых трудностей, риска операций, уровня менеджмента и компетентности персонала.

Риск контроля - это степень доверия аудитора к внутреннему контролю организации по формированию экономических показателей.

Риск контроля состоит в невыявлении ошибок системой внутреннего контроля предприятия и полностью зависит от деятельности администрации. Риск контроля должен быть обратно-пропорциональным риску учета, ведь система контроля направленная на поиск ошибок, допущенных системой учета. Аудитор не может влиять на этот риск, как и на риск учета, он только оценивает его, изучая эффективность системы контроля. Формы и методы оценки риска внутреннего контроля определяются аудитором, исходя из размера предприятия, его деятельности, организационной структуры и т.д.

Конечная уверенность относительно величины риска внутреннего контроля достигается его тестированием, которое включает:

- проверку документов, которые подтверждают функционирования внутреннего контроля, например, проверку документов на наличие необходимых подписей;

- опрос и надзор за контрольными процедурами, которые не имеют письменного подтверждения, с целью определения их фактического существования и выявления лиц, которые их проводят;

- повторения процедур контроля, например, сравнение аудитором записей по банковскому счету с выписками банка.

Тестирование может не проводиться, если аудитор с самого начала предусматривает, что риск внутреннего контроля высокий вследствие неэффективности этой системы. Тогда для обеспечения приемлемого риска аудитор может предположить лишь повышенный уровень риска для аудиторских процедур. Если же риск контроля рассматривается аудитором как допустимый, то чем он выше, тем большее количество тестов контроля следует провести аудитору. Но, и при допустимом риске контроля аудитор имеет право отказаться от тестирования и вести проверку счетов таким же образом, как и при условиях неэффективного контроля. Такое решение может быть принято, если аудитор будет считать, что тестирование контроля будет осложнено и будет требовать от него больше времени, чем непосредственная проверка счетов. Этот подход довольно популярный в нашей стране, поскольку большинство предприятий не имеет инструктивно описанной системы контроля или не документирует его результаты.

Чем выше уровень надежности внутреннего контроля, тем ниже риск аудитора. В то же время аудитор никогда не должен полностью полагаться на систему внутреннего контроля клиента. Ошибки в бухгалтерском учете всегда возможны, поскольку ни одна система контроля не может быть эффективной на 100%.

Риск невыявления — это субъективная вероятность того, что процедуры, которые применяются аудитором в процессе проверки, не разрешат обнаружить существующие в организации существенные нарушения.

Значения риска невыявления или риска аудиторских процедур определяется величиной рисков учета и контроля. Для того, чтобы измерить вероятность невыявления ошибки, аудитор должен предварительно оценить вероятность того, что эта ошибка присутствующая в учете и не оказывается системой контроля предприятия. Рассчитанное вероятное значение используется аудитором для расчета количества доказательств, которые необходимо собрать. Это количество и составит аудиторскую выборку, объем которой будет прямо-пропорционален величине риска аудиторской процедуры. Если аудитор предполагает в своей работе большой риск невыявления, ему необходимо меньше доказательств, чем в том случае, когда для него приемлем только низкий риск.

Иначе говоря, риск невыявления - это та частица погрешности в проведении аудиторской проверки, которую аудитор может себе разрешить при существующих у клиента системах учета и внутреннего контроля, при соблюдении условия качества проведения работ и соответствия их установленным аудиторским нормативам.

Риск контроля и собственный риск не зависят от аудитора, и он не может на них влиять, они существуют независимо от аудиторской проверки финансовой отчетности и являются результатом деятельности клиента независимо от проведения аудита. В отличие от этих двух составных частей аудиторского риска риск невыявления явлется результатом проведения аудиторской проверки, следствием выполненной аудитором работы. За этот риск аудитор несет полную ответственность, то есть он определяет степень качества, уровня его деятельности.

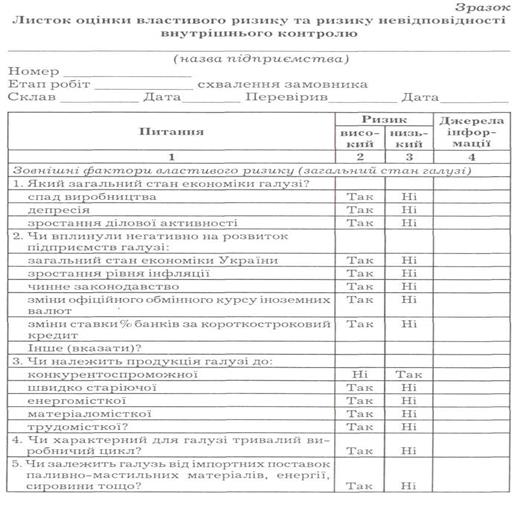

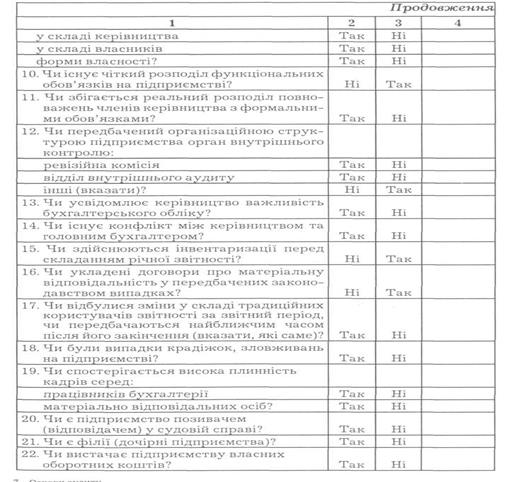

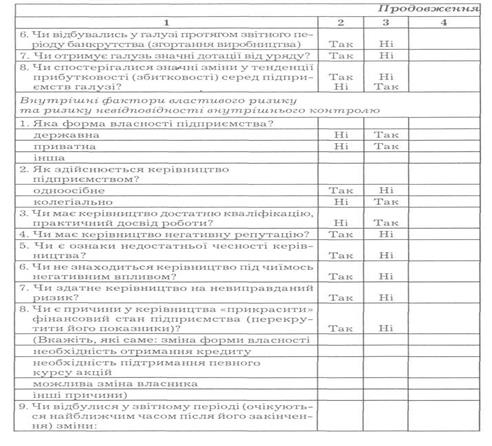

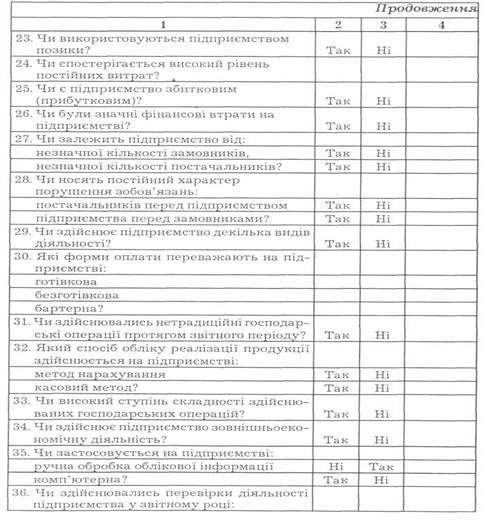

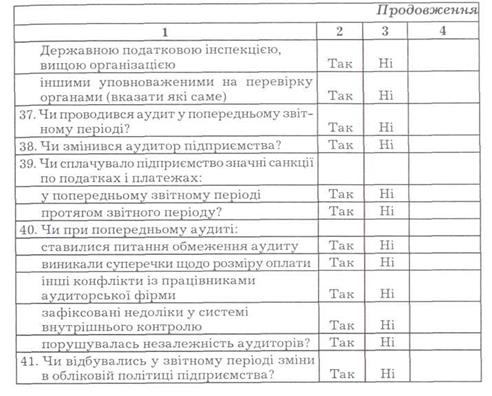

Таким образом, правильная оценка риска невыявления являются показателем эффективности и качества работы аудитора. Характерные особенности рисков показанные в таблице 4.1.

Таблица 4.1