2015-05-13

2015-05-13 1724

1724

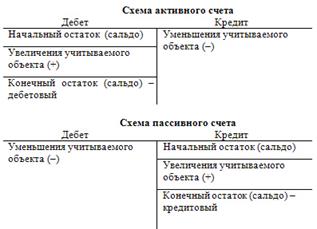

В зависимости от вида объекта наблюдения счета делят на активные и пассивные. На активных счетах отражается имущество предприятия, а на пассивных отражаются обязательства организации (способы формирования этого имущества). Например, к активным счетам можно отнести счета «Основные средства», «Касса», «Материалы», а к пассивным счетам «Расчеты с персоналом по оплате труда», «Уставный капитал», «Резервный капитал» и др. Запись на счетах начинается отражением начального остатка (начального сальдо). На активных счетах этот остаток записывается в дебет, на пассивных – в кредит.

Затем на счетах записываются все операции, приводящие к изменению остатка. Операции, увеличивающие остаток, записываются на стороне остатка, уменьшающие – на противоположной стороне. То есть на активных счетах увеличение отражают по дебету, уменьшение – по кредиту. На пассивных счетах наоборот, увеличение отражают по кредиту, уменьшение – по дебету. Если сложить суммы всех операций, записанных на сторонах счета, то получаются обороты. Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, по кредиту счета – кредитовым. При подсчете оборотов начальный остаток не учитывается. Конечный остаток (конечное сальдо) счета определяют, прибавляя к начальному остатку оборот по той же стороне счета, на которой находится начальный остаток, и вычитая оборот по противоположной стороне.