2015-05-13

2015-05-13 789

789Предположим, что поведение фирм объясняется их стремлением к максимизации прибыли. Прибыль понимается как разница между выручкой и издержками фирмы.

Однако в экономической теории рассматриваются экономические издержки, следовательно, различается бухгалтерская прибыль (разница между выручкой от реализации и денежными (оплаченными реально) издержками) и экономическая прибыль, рассчитываемая как разница между общей выручкой и экономическими издержками.

Величина прибыли зависит от размеров выручки (дохода).

Валовой доход фирмы при любом уровне производства может быть легко определен путем умножения цены реализации на объем продукции, который фирма может продать.

Средний доход равен цене единицы товара и рассчитывается путем деления валового дохода на объем продукции.

Предельный доход – это приращение валового дохода в соответствии с увеличением количества выпускаемой продукции на одну единицу.

Для конкурентной фирмы характерно то, что она не имеет ценовой политики, поскольку доля каждой отдельной конкурентной фирмы в общем объеме предложения составляет незначительную часть, и фирма не может значительно влиять на рыночную цену, складывающуюся на основе совокупного спроса и предложения. Фирма приспосабливается в условиях совершенной конкуренции к рыночной цене как заданной величине, т.е. соглашается с ценой, а не диктует ее.

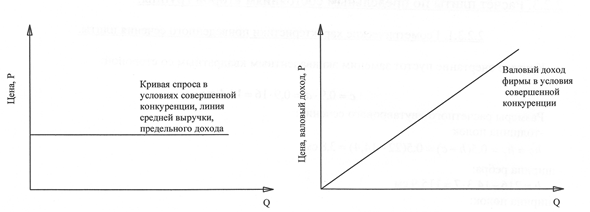

Кривая спроса на продукцию отдельной фирмы абсолютно эластична (рис. 2.10.). Конкурентная фирма не может добиться более высокой цены сокращением производства и также не нуждается в снижении цены для увеличения объема реализации. Кривая спроса конкурентной фирмы имеет вид прямой, параллельной горизонтальной оси.

Любое количество товара может быть продано по одной и той же цене. Это значит, что средний доход будет также неизменен и равен цене продукта. Каждая последующая единица товара будет продана по той же цене, что и предыдущая. В этом случае средняя выручка равна предельной выручке и цене на единицу продукта. Графики этих величин будут выражены одной и той же прямой (см. рис. 2.10).

Валовой доход определяется умножением цены товара на соответствующее количество объема выпуска и для фирмы совершенного конкурента имеет вид восходящей прямой линии (рис. 2.11.)

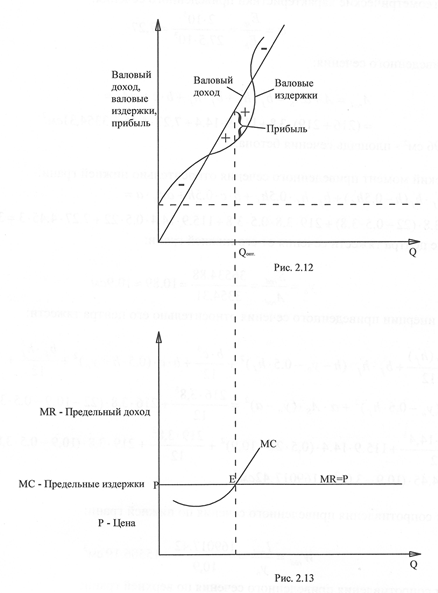

Для определения уровня производства, при котором конкурентная фирма будет получать максимальную прибыль, можно использовать два подхода:

1) сравнение валового дохода и валовых издержек

2) сравнение предельного дохода и предельных издержек

При первом способе определения максимальной прибыли (рис. 2.12.) валовой доход изображен прямой линией, поскольку каждая дополнительная единица продукции добавляет одну и ту же величину – ее цену. Валовые издержки возрастают с увеличением производства, но крутизна кривой валовых издержек меняется.

Рис.2.10 Рис.2.11.

МC=MR

Более высокие темпы роста валовых издержек при увеличении производства связаны с законом убывающей отдачи, в соответствии с которым на определенных объемах производства валовые издержки начинают возрастать более высокими темпами вследствие неэффективности, связанной с чрезмерным использованием оборудования.

Сравнивая валовые издержки и валовой доход, можно заметить, что точка максимальной прибыли находится при таком объеме производства, когда валовой доход превышает валовые издержки на максимальную величину.

При втором способе (рис.2.13) определения максимальной прибыли через предельные величины сравнению подлежат суммы, которые дает каждая дополнительная единица продукции, при этом увеличиваются, с одной стороны, валовые издержки, а другой стороны – валовой доход. Совместим на одном графике линию предельного дохода и предельных издержек (точка Е), в которой они равны, дает максимальную прибыль. Итак, фирма будет максимизировать прибыль или минимизировать убытки в точке равенства предельного дохода предельным издержкам. Фирме следует производить именно тот объем продукции (Qопт), который соответствует точке Е.