2015-05-13

2015-05-13 632

632Система статистических показателей финансовой деятельности предприятий и организаций

Предмет и задачи статистики финансов предприятий (организаций)

Финансы предприятий (организаций) – финансовые отношения, выраженные в денежной форме, возникающие при образовании, распределении и использовании денежных фондов и накоплений в процессе производства и реализации товаров, выполнения работ и оказания различных услуг.

Предмет изучения статистики финансов предприятий – количественная характеристика их финансово-денежных отношений с учетом их качественных особенностей, обусловленных образованием, распределением и использованием финансовых ресурсов, выполнением обязательств хозяйствующих субъектов друг перед другом, перед финансово-банковской системой и государством.

Основные задачи статистики финансов предприятий (организаций):

1. Изучение состояния и развития финансово-денежных отношений хозяйствующих субъектов.

2. Анализ объема и структуры источников формирования финансовых ресурсов.

3. Определение направлений использования денежных средств.

4. Анализ уровня и динамики прибыли, рентабельности (доходности) предприятия (организации).

5. Оценка финансовой устойчивости и платежеспособности.

6. Оценка выполнения хозяйствующими субъектами финансово-кредитных обязательств.

Система статистических показателей финансовой деятельности предприятий и организаций

Различные стороны производственно-хозяйственной и финансовой деятельности предприятия, находят свое отражение в системе показателей финансовой деятельности предприятий (организаций):

1. Показатели размера, состава и динамики прибыли (дохода), ее распределения.

2. Показатели рентабельности.

3. Показатели оборачиваемости оборотных средств.

4. Показатели размера высвобожденных (иммобилизованных), оборотных средств.

5. Показатели устойчивости финансового состояния.

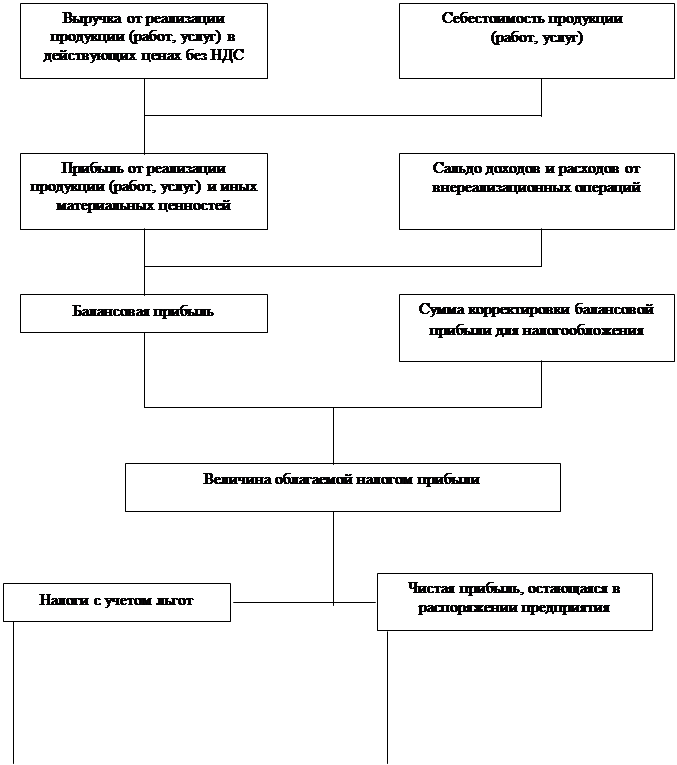

Финансовые ресурсы хозяйствующих субъектов формируются главным образом за счет прибыли и амортизационных отчислений.

В зависимости от содержания, порядка расчета различают балансовую прибыль и прибыль, остающуюся в распоряжении предприятия.

Балансовая прибыль (убыток) – это конечный финансовый результат деятельности (положительный – прибыль, отрицательный – убыток), представляющий собой сумму прибыли (убытка) от реализации продукции (работ, услуг), от прочей реализации (основных, средств, иного имущества предприятия) и финансовых операций и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Расчет балансовой прибыли можно представить следующим образом:

БП=РП+ПП+ПВО,

где БП – балансовая прибыль (убыток);

РП – прибыль (убыток) от реализации продукции (работ, услуг);

ПП – прибыль (убыток) от прочей реализации и финансовых операций;

ПВО – доходы (+), расходы (-) от прочих внереализационных операций.

Прибыль от реализации – разница между выручкой от реализации продукции (работ, услуг) в действующих ценах (без налога на добавленную стоимость и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством), и затратами на ее производство и реализацию.

Чистая прибыль – прибыль, остающаяся в распоряжении предприятия, она определяется как разница между суммой балансовой прибыли и суммой налога на прибыль и других платежей, направляемых в бюджет.

Рассмотрим расчет чистой прибыли предприятия (табл.3.1.)

Таблица 3.1.

Расчет чистой прибыли предприятия, млн. руб.

| Показатели | Отчетный период | Аналогичный период прошлого года |

| 1. Выручка от реализации 2. Себестоимость реализованной продукции 3. Прибыль (убыток) от реализации (стр.1-стр.2) 4. Прибыль (убыток) от финансовых операций 5. Прибыль (убыток) от прочей реализации 6. Прибыль (убыток) от финансово-хозяйственной деятельности (стр.3±стр.4±стр.5) 7. Прибыль (убыток) от внереализационных операций 8. Прибыль (убыток) отчетного года (стр.6±стр.7) 9. Налог на прибыль 10. Чистая прибыль 11.Нераспределенная прибыль | -21 | -14 |

Итак, прибыль определяется разницей между выручкой и затратами (см.рис.3.1.)

|

фонд потребления фонд накопления

фонд потребления фонд накопления

фонд МП фонд собственности рабочих

фонд МП фонд собственности рабочих

фонд социального развития страховой фонд

отвлечено на благотворительные цели фонд производственного

развития

Рис.3.1.Формирование и использование прибыли в условиях рынка

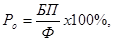

Наряду с абсолютными показателями эффективности хозяйствования (объемом прибыли) в финансовой статистике широко применяется относительный показатель- рентабельность, который в общем виде характеризует прибыльность работы предприятия.

Различают следующие показатели рентабельности:

1. Общая рентабельность:

где БП – балансовая прибыль;

Ф – среднегодовая стоимость нефинансовых активов (основного капитала(основных фондов), нематериальных активов и материальных оборотных средств).

Этот показатель отражает эффективность авансированных ресурсов.

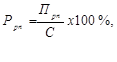

2. Рентабельность реализованной продукции:

где Прп – прибыль от реализации продукции;

С – себестоимость реализованной продукции.

Этот показатель отражает эффективность затрат.

К числу показателей, влияющих на финансовые процессы хозяйствующих субъектов, относится оборачиваемость оборотных средств. Этот показатель характеризует скорость движения оборотных средств в процессе воспроизводства (формулы расчета коэффициента оборачиваемости и длительности одного оборота см. в разделе 7.3. «Статистика оборотных фондов» (часть I)).

Оборачиваемость оборотных средств исчисляется как в целом, так и по отдельным элементам (материальным запасам, незавершенному производству продукции, расходам будущих периодов). Это позволяет выявить, на какой стадии кругооборота оборотных средств происходит ускорение или замедление общей оборачиваемости.

В процессе перехода к рыночной экономике важное значение имеет анализ финансовой устойчивости предприятия (организации).

Финансовая устойчивость – способность хозяйствующего субъекта своевременно из собственных средств покрывать затраты, вложенные в основной и оборотный капитал, нематериальные активы и расплачиваться по своим обязательствам, т.е. быть платежеспособным.

Для оценки изменения устойчивости применяются показатели:

1. Коэффициент автономии:

где Сс – собственные средства;

Sс – сумма всех источников финансовых ресурсов.

Коэффициент показывает степень независимости финансового состояния предприятия от заемных источников.

Рекомендуемое значение: Ка >0,6.

2. Коэффициент соотношения собственных и заемных средств (коэффициент финансовой устойчивости):

где Кз – кредиторская задолженность и другие заемные средства (без кредитов банков и займов).

Оптимальный вариант: Куст =1. Если Куст >1, то собственных средств явно недостаточно для покрытия заемных средств.

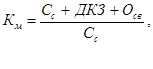

3. Коэффициент маневренности:

где ДКЗ – долгосрочные кредиты и займы;

Осв – основные средства и иные внеоботротные активы (нематериальные активы, долгосрочные финансовые вложения, расчеты с учредителями и прочие внеоборотные активы).

Коэффициент отражает возможность маневрирования собственными средствами; его рост свидетельствует о стабильности финансового состояния.

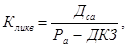

4. Коэффициент ликвидности:

где – Дса – денежные средства, расчеты и прочие активы;

Ра – расчеты денежные и прочие пассивы.

Снижение коэффициента свидетельствует об ухудшении платежеспособности даже при условии своевременного проведения расчетов с дебиторами.

5. Коэффициент оборачиваемости дебиторской (кредиторской) ДЗ (КЗ) задолженности:

Выручка от реализации

Ко/д.з. или Ко/к.з. =

Ко/д.з. или Ко/к.з. =

ДЗ или КЗ

Снижение коэффициента Ко/д.з. означает ухудшение состояния расчетов с покупателями, увеличение Ко/к.з. говорит об ускорении динамики погашения задолженности хозяйствующим субъектам.