2015-05-13

2015-05-13 450

450Действующее законодательство предоставляет возможность выбора одного из нескольких способов ведения бухгалтерского и налогового учета по ряду направлений. Совокупность выбранных способов учета называется учетной политикой организации.

Учетная политика организации формируется главным бухгалтером на основании действующего Положения по бухгалтерскому учету 1/2008 «Учетная политика организации» (ПБУ 1/2008 «Учетная политика организации») и утверждается руководителем организации в виде приказа об учетной политике.

Изменения в учетной политике организации могут производиться в случаях:

- изменения законодательства РФ или нормативных актов по бухгалтерскому учету;

- разработке организацией новых способов ведения бухгалтерского учета;

- существенного изменения условий деятельности.

При вводе новой записи об учетной политике необходимо указать период – год начала учета в программе, начиная с которого будет применяться учетная политика.

Если в следующем году организация утвердит новую учетную политику, то в регистр «Учетная политика» необходимо ввести новую запись, указав период, с которого она применяется. Если в следующем году учетная политика организации не изменяется, то новых записей вносить в регистр не нужно. По умолчанию программа будет использовать те параметры, которые введены ранее.

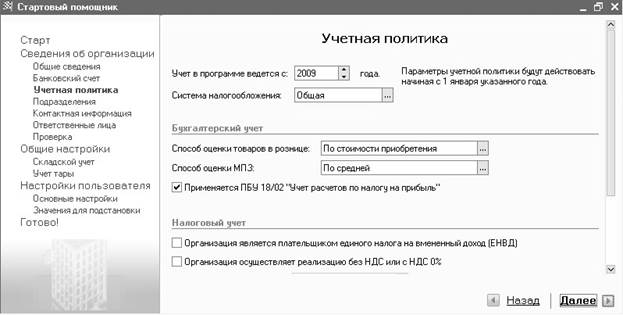

Установим учетную политику на 2009 год (рис. 2.11).

Рис. 2.11

Система налогообложения – «Общая».

В разделе «Бухгалтерский учет» для организаций, занимающихся розничной торговлей, следует выбрать способ оценки товаров в рознице – по стоимости приобретения или по стоимости продажи.

Также в этом разделе нужно выбрать способ оценки материально- производственных запасов (МПЗ) – это способ определения стоимости товаров, материалов и готовой продукции при их отгрузке и списании.

В «1С: Бухгалтерии 8.1» предусмотрено три способа определения стоимости:

- по средней себестоимости − партии товаров списываются исходя из среднемесячной фактической себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

- по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

Выбираем «По средней».

По умолчанию в форме настройки учетной политики устанавливается признак применения ПБУ18/02 «Учет расходов по налогу на прибыль». Субъектам малого предпринимательства этот признак можно снять, поскольку они имеют право не применять это ПБУ.

В разделе «Налоговый учет» указывается признак применения ЕНВД и ставка НДС по реализации.

Флажок «Организация является плательщиком единого налога на вмененный доход (ЕНВД)» устанавливается в том случае, когда организация является плательщиком единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности.

Флажок «Организация осуществляет реализацию без НДС или с НДС 0%» устанавливается, если организация осуществляет или планирует осуществлять операции, не облагаемые НДС, и/или операции, облагаемые НДС по нулевой ставке.

Налоговый период по НДС в настоящее время для всех организаций «Квартал».