2015-05-13

2015-05-13 382

382Расчет фактической себестоимости по бухгалтерскому учету производится регламентной операцией «Расчет и корректировка себестоимости продукции (услуг)» в документе «Закрытие месяца». В налоговом учете операция называется «Оценка стоимости готовой продукции и остатков НЗП». Расчет производится с учетом начальных остатков незавершенного производства, фактических затрат производства отчетного периода, остатков незавершенного производства на конец отчетного периода, указанных в документе «Инвентаризация НЗП».

Расчет производится в несколько этапов:

- определение порядка переделов;

- расчет себестоимости продукции и полуфабрикатов по прямым затратам основного и вспомогательного производства по каждому переделу;

- распределение общепроизводственных и общехозяйственных расходов в бухгалтерском учете;

- распределение прямых общепроизводственных и общехозяйственных расходов в налоговом учете;

- расчет себестоимости продукции и полуфабрикатов с учетом распределения общепроизводственных и общехозяйственных расходов;

- корректировка плановой стоимости продукции и полуфабрикатов до фактической стоимости.

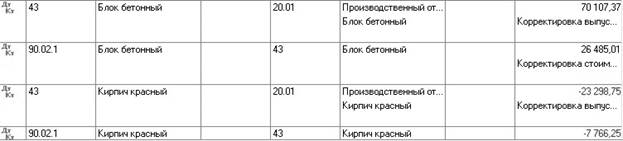

Переделом называется этап производства, заканчивающийся получением готового продукта, который может быть отправлен в следующий передел или реализован. В качестве объекта калькулирования выступает выпуск каждого отдельного передела (рис. 3.202).

Рис. 3.202