2015-05-13

2015-05-13 385

385Для отражения постоянных налоговых активов и обязательств и отложенных налоговых активов и обязательств предназначены проводки по счетам 09 и 77 плана счетов бухгалтерского учета, которые создаются регламентной операцией «Расчет налога на прибыль» документа «Закрытие месяца».

Регламентная операция производит анализ данных учета постоянных и временных разниц в оценке активов и обязательств и расчет постоянных налоговых активов и отложенных налоговых активов и обязательств. Постоянные и временные разницы в оценке активов и обязательств накапливаются в течение отчетного периода в видах учета «ВР» и «ПР».

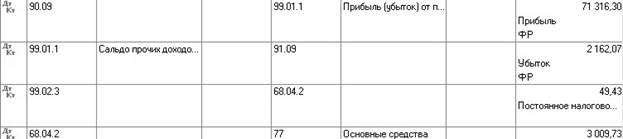

Отражение постоянных налоговых активов и обязательств производится с помощью проводок на счет бухгалтерского учета 99.02.3 «Постоянное налоговое обязательство» и счет 68.04.2 «Расчет налога на прибыль».

Отражение налоговых активов и обязательств производится с помощью проводок на счет 09 «Отложенные налоговые активы», на счет 77 «Отложенные налоговые обязательства» и счет 68.04.2 «Расчет налога на прибыль». Проводки по временным разницам распределяются так, чтобы не образовать отрицательное сальдо на счетах 09 и 77.

В результате проведения регламентной операции показатели налога на прибыль по бухгалтерскому и налоговому учету уравниваются (рис. 3.205).

Рис. 3.205