2015-05-13

2015-05-13 1657

1657Издержки производства – это денежное выражение затрат производственных факторов (оплата труда, аренда земли, расходы на основные и оборотные фонды, а также оплата производства и сбыта), необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Различают следующие виды издержек:

1) бухгалтерские издержки – это издержки, рассчитанные на определенный объем продукции по соответствующим элементам затрат на основе установленных норм и нормативов;

2) экономические издержки – это издержки явные и неявные. При этом неявные издержки называют издержками упущенных возможностей;

3) альтернативные издержки возникают вследствие утраченных возможностей. Особое их значение приобретает учет при принятии решений при строительстве нового цеха, проведении реформы по изменению формы собственности, организационно-правовой формы предприятия;

4) постоянные издержки – это издержки, которые с увеличением объема производства не изменяются;

5) переменные издержки меняются с изменением объема производства (сырье и материалы, топливо и энергия на технологические цели, заработная плата рабочих);

6) средние издержки – это издержки, которые зависят от степени влияния экономии материальных и трудовых ресурсов;

7) общие издержки – это общие затраты, независимо от места их возникновения;

8) предельные издержки – показывают прирост издержек, связанный с выпуском дополнительной единицы продукции или отношение прироста переменных издержек к вызванному ими приросту продукции.

Себестоимость напрямую связана с понятием издержек. В себестоимости находят выражение все затраты предприятия, связанные с производством и реализацией продукции. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

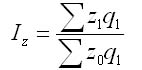

На уровне предприятия широко используются индивидуальные индексы себестоимости Iz

Индекс себестоимости продукции рассчитывается как изменение себестоимости единицы продукции отчетного периода по сопоставимому с базисным периодом кругу продукции.

Индекс себестоимости продукции определяется по формуле:

где числитель - затраты на производство продукции отчетного периода;

знаменатель - затраты на производство той же продукции при условии, что себестоимость продукции остается на уровне базисного периода.

Индекс себестоимости продукции определяет, во сколько раз уменьшился (возрос) в среднем уровень себестоимости на продукцию, произведенную в отчетном периоде, или сколько процентов составляет его снижение (рост) в отчетном периоде по сравнению с базисным.

Общие индексы себестоимости сравнимой продукции по группе предприятий, входящих в состав объединения, отрасли, могут быть вычислены двумя способами: заводским (индекс постоянного состава) и отраслевым (индекс переменного состава).

Заводской метод. Сравнимая продукция для совокупности предприятий представляет собой сумму сравнимой продукции предприятий. Индекс себестоимости продукции по заводскому методу:

.

.

Второй знак суммы означает, что суммируются данные по всем предприятиям группы. Величина индекса себестоимости по заводскому методу зависит от динамики себестоимости продукции на отдельных предприятиях. Он не учитывает изменений удельного веса предприятий с разным уровнем себестоимости в общем объеме выпуска продукции.

Отраслевой метод. При отраслевом методе расчета индекса себестоимости расширяется круг сравнимой продукции. В учет принимаются все виды изделий, которые были выпущены в базисном периоде, хотя бы на одном из предприятий объединения. Индекс себестоимости исчисляется по средним отраслевым уровням себестоимости продукции (  ):

):

,

,

где q

1 – сравнимая в отраслевом смысле продукция, произведенная в отчетном периоде по совокупности предприятий.

Величина индекса себестоимости, вычисленная отраслевым методом, зависит не только от изменения себестоимости на отдельных предприятиях, но и от смещения удельного веса продукции предприятий с разным уровнем себестоимости. Учитывая структурный фактор, этот индекс дает общую оценку результатов снижения себестоимости по совокупности предприятий с учетом влияния показателей, не зависящих от деятельности предприятий.

Пример: Есть информация по двум предприятиям о производстве и себестоимости продукции.

| Предприятие 1 | Предприятие 2 | ||||||||

| q0 | q1 | z0 | z1 | q0 | q1 | z0 | z1 | ||

| А | А | ||||||||

| Б | Б | ||||||||

| В | - | - | Д | - | - | ||||

| В | - | - |

Заводской метод расчёта себестоимости: (Индекс расчитывается по продукции А и Б)

| Iz | = | 4000+5400+4000+2400 | = | = | 2,59 | |

| 1500+2400+1000+1200 | ||||||

Отраслевой метод: (расчитывается по продукциио которой есть информации в базисном и отчетном периоде А,Б и В) Zo и Z1 с палочками;)

Отраслевой метод: (расчитывается по продукциио которой есть информации в базисном и отчетном периоде А,Б и В) Zo и Z1 с палочками;)

| Zo | Z1 | |

| А | ||

| Б | 5,14 | 7,8 |

| В |

| Iz | = | 8*1000+7,8*1000+6*700 | = | = | 2,08 | |

| 5*500+5,14*700+7*500 |