2015-05-13

2015-05-13 1085

1085Платежный баланс — статистический отчет, в котором отражаются все внешнеэкономические операции за определенный период (обычно за квартал, полугодие, год) между резидентами данной страны и остальным миром. Он отражает также операции с иностранными активами между отечественными секторами экономики. Платежный баланс — один из основных инструментов макроэкономического анализа, прогнозирования и регулирования экономики в условиях рыночных отношений.

Задачи статистики платежного баланса состоят в том, чтобы разработать такую систему показателей, которая позволила:

· охарактеризовать развитие внешней торговли страны за определенный отрезок времени, влияние на валютный курс, уровень производства, занятость и потребление;

· показать, в каких масштабах и формах происходило привлечение иностранных инвестиций и осуществлялись инвестиции за границу;

· ответить на вопрос, насколько своевременно осуществлялось погашение внешней задолженности страны, каковы размеры просрочки и характер ее реструктуризации;

· оценить изменение уровня международных резервов Центрального банка с целью устранения платежных дисбалансов.

Данные платежного баланса используются для определения фискальной и монетарной политики, протекционистских мер, регулирования внутреннего валютного рынка и валютного курса. Эти данные служат одним из информационных источников для составления СНС, таких важнейших экономических показателей, как ВВП и национальный доход.

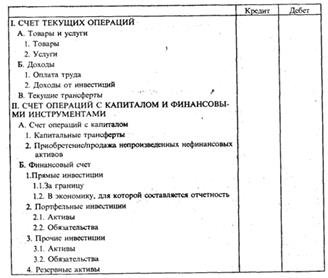

Платежный баланс, скоординированный со счетами «остального мира» СНС, занимает важное место в системе макроэкономических расчетов. В наиболее агрегированном виде схема платежного баланса представлена в таблице:

Платежный баланс включает счет текущих операций, счет операций с капиталом и финансовый счет. Платежный баланс отражает операции, которые совершаются между резидентами и нерезидентами. К ним относятся:

· операции с товарами (например, сельскохозяйственной продукцией, продукцией добывающей и обрабатывающей промышленности);

· услугами (транспортными, туристическими, строительными и др.);

· доходами (например дивидендами и процентами);

· трансфертами (например иностранной помощью);

· финансами (кредитами и займами; наличными денежными средствами и депозитами; инвестициями в акции, облигации, краткосрочные финансовые инструменты, обращающиеся на рынках).

Платежный баланс построен на основе методологических принципов бухгалтерского учета: каждая операция отражается дважды — по кредиту одного счета и дебету другого, корреспондируемого с первым. Сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а общее сальдо должно всегда равняться нулю. Однако на практике наблюдаются расхождения, связанные с тем, что данные, характеризующие разные стороны одних и тех же операций, относятся к разным источникам информации.

Вместе с тем платежный баланс существенно отличается от бухгалтерского баланса. Если в последнем регистрируются активы (виды использования капитала) и пассивы (источники финансовых ресурсов) на определенную дату, то в платежном балансе экономические операции определяются как экономический поток, который является результатом взаимодействия институциональных единиц и отражает создание, преобразование, обмен, передачу или исчезновение экономических ценностей (как в СНС).

Статистическая отчетность, в которой отражаются все финансовые активы и обязательства резидентов по отношению к нерезидентам по состоянию на определенную дату, называется международной инвестиционной позицией. В платежном балансе отражаются изменения в объеме активов или обязательств, которые произошли в результате операций.

Платежный баланс страны оценивается двумя методами:

1) метод платежного баланса (весь экспорт и импорт)

2) метод таможенной статистики (импорт и экспорт, проходящие через таможенные границы).

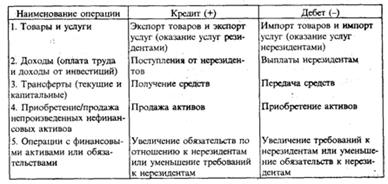

Существуют правила отражения операций в платежном балансе, одно из которых состоит в том, что экспорт товаров всегда показывается по кредиту. Эти правила в обобщенном виде приведены в таблице:

Со знаком (+) на кредите счета регистрируются операции, в результате которых происходит сокращение реальных или финансовых активов. Со знаком (-) на дебете счета регистрируются операции, в результате которых происходит увеличение реальных или финансовых активов. Например, в Российской Федерации за 1998 г. экспорт товаров составил 74 751 млн долл. (плюсовая величина), импорт товаров равнялся 57 445 млн долл. (минусовая величина). Следовательно, торговый баланс сложился положительный: +17 306 млн руб. (74 751-57 445).

Продажа произведенных и непроизведенных активов, отражается в платежном балансе по кредиту; приобретение аналогичных активов — по дебету. Операции с финансовыми активами или обязательствами отражаются следующим образом: увеличение обязательств (или уменьшение требований) по отношению к нерезидентам — по кредиту, увеличение требований (или уменьшение обязательств по отношению к нерезидентам) — по дебету.

Алгоритмы расчетов некоторых показателей с использованием показателей платежного баланса:

1) ВВП = конечное потребление + валовое накопление + экспорт товаров и услуг - импорт товаров и услуг.

2) ВНД = ВВП + сальдо по оплате труда, полученной от нерезидентов и выплаченной им + сальдо доходов от собственности, полученных от нерезидентов и выплаченных им + сальдо налогов на продукты и импорт (за вычетом субсидий, полученных от нерезидентов и выплаченных им).

3) ВНРД = ВНД + сальдо текущих трансфертов, полученных от нерезидентов и выплаченных им, кроме налогов на продукты и импорт (за вычетом субсидий). *валовой национальный располагаемый доход

4) ВНС = ВНРД - конечное потребление = валовое накопление + сальдо по внешним счетам текущих операций. *валовое национальное сбережение

12) Статистическое изучение производительности труда(трудоёмкость, индекс производительности труда).

Под производительностью труда, как известно, в экономической литературе понимают степень эффективности живого труда, его фактическая способность производить в единицу времени определенное количество потребительских ценностей или количество затраченного времени на производство единицы продукции.

Основными задачами статистики производительности труда в различных отраслях производства являются следующие:

1. разработки методических основ статистики производительности труда;

2. определение показателей, характеризующих уровень и динамику производительности труда;

3. анализ влияния факторов на уровень и динамику производительности труда;

4. характеристика выполнения норм выработки рабочими - сдельщиками и нормированных заданий - повременщиков;

5. изучение влияния изменения производительности труда на изменение объема продукции и затрат рабочего времени;

6. международные сопоставления уровней и динамики производительности труда и др.

Производительность труда — это экономическая категория, выражающая степень плодотворности целесообразной деятельности людей по производству материальных и духовных благ.

Производительность труда определяется количеством продукции (объемом работ), произведеннойработником в единицу времени (час, смену, квартал, год) или количеством времени, затраченным на производство единицы продукции (на выполнение определенной работы). Производительность труда исчисляется через систему показателей выработки и трудоемкости. Выработка рассчитывается как частное от деления объема выполненных работ (выпущенной продукции) на численность работников (затраты труда). Трудоемкость — делением затрат труда (численности работников) на объем работ (продукции). Показатели выработки и трудоемкости могут исчисляться в стоимостном выражении, в нормо-часах, в натуральном выражении и в условно-натуральном. Выработка характеризует объем работ (продукции) на единицу численности, а трудоемкость — затраты труда на единицу продукции (работы).

Уровень производительности может быть измерен с помощью показателей выработки и трудоемкости.

Выработка

-

— объем произведенной продукции

— объем произведенной продукции -

— затраты рабочего времени

— затраты рабочего времени

Обратным показателем является трудоемкость (t)

Выработка может считаться для разных периодов.

Поэтому выработка может быть вычислена как:

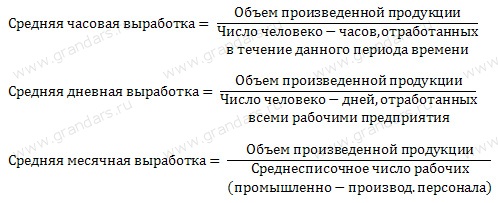

- Средняя часовая выработка. Это отношение объема произведенной продукции к числу человеко-часов, отработанных в течение данного периода времени.

- Средняя дневная выработка. Показывает какой объем продукции был произведен каждый день в течение определенного периода времени. Для того чтобы вычислить среднюю дневнюю выработку времени необходимо объем произведенной продукции разделить на число человеко-дней затраченных на производство данного объема (время изготовления данного объема).

- Средняя месячная выработка. Представляет собой отношение объема производенной за месяц продукции к среднесписочной численности рабочих. Аналогично может быть вычислена выработка за квартал или год.