Бестарифные системы оплаты труда

Существуют несколько разновидностей бестарифных систем, но в целом их суть можно сформулировать следующим образом: заработная плата выплачивается в зависимости от достигнутых результатов отдельным работником или предприятием в целом, т. е. фонд заработной платы формируется в зависимости от результатов работы предприятия за период (очень часто в процентном отношении к выручке от реализации). Далее данный фонд заработной платы распределяется между работниками в зависимости от вклада каждого работника. В этом заложено принципиальное отличие бестарифной системы от тарифной. В российской практике наибольшее распространение получила система, которая учитывает квалификационный уровень работника (значимость рабочего места в структуре управления организацией); коэффициент трудового участия (который учитывает результаты работника за период); отработанное время: 1) на первом этапе внедрения бестарифной системы оплаты труда каждому работнику присваивается квалификационный уровень (КУ) в зависимости от занимаемой должности и квалификации работника, также для каждой должности разрабатываются показатели эффективности труда. Квалификационный уровень и показатели эффективности труда оцениваются в баллах; 2) по ходу выполнения работ учитывается коэффициент эффективности труда (КЭТi) и отработанное время (

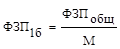

3) далее формируется общий фонд заработной платы (ФЗПобщ.), который определяется в процентах от выручки: ФЗПобщ. = РП·%ФЗП, (71) где РП – объем реализованной за период продукции, руб.; %ФЗП – доля фонда заработной платы, в % к выручке от реализации. 4) рассчитывается величина заработной платы в расчете на 1 балл (ФЗП1б):

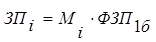

5) рассчитывается заработная плата по каждому работнику (ЗПi):

В практике при распределении общего фонда заработной платы могут использоваться такие подходы, как: 1) основанные на оценке вклада рабочего места в общий результат работы; 2) основанные на оценке вклада работника в общий результат работы; 3) смешанный подход, который одновременно учитывает вклад и рабочего места, и работника. В мировой практике получили распространение: – аналитическая оценка рабочего места, которая предполагает определение вклада рабочего места в общий результат. Как правило, оценка осуществляется экспертным путем; – универсальная модель (или женевская модель) оценивает вклад рабочего места с учетом требуемой квалификации, усилий, ответственности и условий труда, т. е. учитывается и вклад рабочего места, и вклад самого работника; – системы участия в прибылях. Как правило, данные системы предполагают распределение прибыли между работниками предприятия пропорционально их вкладу, но при этом выплачивается не основная заработная плата, а премия. Или работники «наделяются» определенным портфелем ценных бумаг в зависимости от результатов их работы за прошлый период времени, а по результатам работы предприятия за текущий период они получают дивиденды по акциям; – бестарифные системы, основанные на привязке размера оплаты труда к изменению результатов деятельности работника за период и др. Следует также отметить, что в настоящее время большее распространение получают смешанные системы, при этом заработная плата работника складывается из двух частей: 1) постоянной части (это гарантированный заработок или оклад), которая зависит от отработанного времени и должности работника и рассчитывается по тарифу; 2) переменной части, которая зависит от результатов работы предприятия и работника. В этой переменной части уже заложены отдельные элементы бестарифных систем. На крупных зарубежных предприятиях все чаще используется система оплаты труда, которая привязывает заработную плату только к реальной квалификации работника, при этом работники могут получать только фиксированный оклад. Преимущества бестарифных систем в следующем: – фонд оплаты труда формируется в зависимости от результатов работы предприятия, следовательно, предприятие имеет реальные средства для выплаты заработной платы; – бестарифные системы стимулируют повышение качества труда и др. Но при этом можно отметить ряд недостатков: – бестарифные системы практически невозможно применять на крупных предприятиях в силу сложности оценки результатов работы каждого работника и каждого рабочего места; – внедрение бестарифных систем требует разработки показателей качества труда для каждого рабочего места, что особенно проблематично для служащих; – при оценке качества труда очень часто существует субъективность оценки; – работник заранее не знает, на какую заработную плату он может рассчитывать; возможна ситуация, когда он работал очень хорошо, но предприятие в целом сработало плохо, следовательно, он не получит ожидаемой заработной платы. Поэтому можно сказать, что в рамках бестарифных систем действует дестимулирующий фактор и др. |

) по каждому работнику и рассчитывается условный показатель М:

) по каждому работнику и рассчитывается условный показатель М: ; (70)

; (70) ; (72)

; (72) . (73)

. (73)

8649

8649 8328

8328