2015-05-30

2015-05-30 563

563Взаимная договоренность участников сделки.

Общий метод- защитные оговорки – это договорные условия, включаемые в соглашения и контракты и предусматривающие возможность их пересмотра в процессе исполнения в целях страхования валютных, кредитных и пр. рисков, т.е. ограничение потерь контрагентов. Составной частью защитных оговорок от валютного риска является прогнозирование валютного курса и % ставок.

Виды защитных оговорок:

ü Золотые –основана на фиксации золотого содержания валюты платежа на дату заключения контракта и пересчете суммы платежа пропорционально изменению этого золотого содержания на дату исполнения.

ü Валютные оговорки –оговаривают пересмотр суммы платежа пропорционально изменению курса валюты-оговорки с целью страхования экспортера (либо кредитора) от риска обесценения валюты.

ü Мультивалютные оговорки (многовалютные) –сумма денежного обязательства пересчитывается в зависимости от изменения курсового соотношения между валютой платежа и корзиной валют заранее выбираемых по соглашению сторон.

|

|

|

ü Товарно-ценовая оговорка – это условие, включаемое в международное экономическое отношение с целью страхования экспортеров и кредиторов от инфляционного риска

Вопрос 16 Процентный своп. Схема использования свопа для уменьшения процентных платежей и достижения сравнительного преимущества.

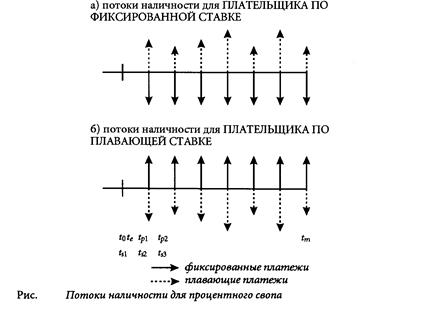

Стандартный процентный своп — это: соглашение между двумя сторонами, каждая из которых обязуется периодически выплачивать другой проценты, начисляемые на условное количество основного капитала, выраженные в одной и той же валюте,в заранее определенные сроки

Одна сторона является ПЛАТЕЛЬЩИКОМ ПО ФИКСИРОВАННОЙ СТАВКЕ — фиксированная ставка устанавливается при заключении свопа

• другая сторона является ПЛАТЕЛЬЩИКОМ ПО ПЛАВАЮЩЕЙ СТАВКЕ — плавающая ставка определяется в течение свопа по некоторой рыночной ставке

• обмена основными капиталами не происходит — производится только обмен процентными начислениями

Потоки наличности, порождаемые типичным процентным свопом, показаны на рисунке с использованием обычных обозначений, когда стрелки, направленные вверх, изображают приходы, а стрелки, направленные вниз — расходы. На этом же рисунке отмечены некоторые существенные для свопа даты.

Дата сделки — обозначенная t0 — это день, когда две стороны согласовывают свои договорные обязательства по свопу. В общей массе торговли свопами почти все свопы соответствуют стандартной документации, подготовленной Международной ассоциацией дилеров по свопам (ISDA), и поэтому согласование общих условий свопа— это обычно формальность. При стандартности формы контракта существует ряд важных пунктов, которые должны быть согласованы в начале свопа. Наиболее важные из них:

|

|

|

• фиксированная ставка, по которой будут вычисляться фиксированные процентные платежи,

• частота и базис платежей как по фиксированной, так и по плавающей ставке: обычно платежи ежегодные, полугодовые или квартальные, но возможны и другие варианты (они коротко обсуждаются).

Дата сделки обычно совпадает с первой установочной датой (обозначенной на рисунке ts1), в которую определяется плавающая ставка для первого периода. Большинство свопов используют LIBOR в качестве рыночной ставки для плавающей стороны, и, как принято для евровалютных депозитов и FRA, ставка обычно назначается за два рабочих дня до начала периода. Вторая установочная дата ts2 наступает перед началом второго периода свопа; опять же обычно за два рабочих дня. Последующие установочные даты выбираются таким же образом вплоть до последней установочной даты, предшествующей последнему периоду свопа.

Начальная дата— обозначенная на рисунке символом te— это день, с которого на фиксированной и плавающей сторонах свопа начинают накапливаться процентные начисления; обычно она наступает через два рабочих дня после даты сделки. Временной лаг выбран в соответствии с интервалом между датой сделки и датой поступления денег на европейских валютных рынках. Поскольку плавающая ставка за каждый период всегда определяется до его начала, обеим сторонам известны ставки, по которым они должны начислять проценты, а также объемы фиксированных и плавающих платежей в конце этого периода.

Первая дата платежа tp1 наступает в конце первого периода свопа, когда одна сторона будет чистым кредитором, а другая — чистым должником. Вместо взаимных полных выплат начисленных процентов чистый должник просто выплачивает кредитору разность. В большинстве свопов каждая сторона часть времени является чистым кредитором, а остальное время — чистым должником.

Затем этот цикл повторяется до тех пор, пока в дату погашения свопа не производится конечный чистый платеж. Процентные платежи вычисляются по стандартной формуле:

INT=P x r x t,

Где

INT — процентный платеж (interest payment),

Р — номинальный основной капитал,