2015-06-10

2015-06-10 646

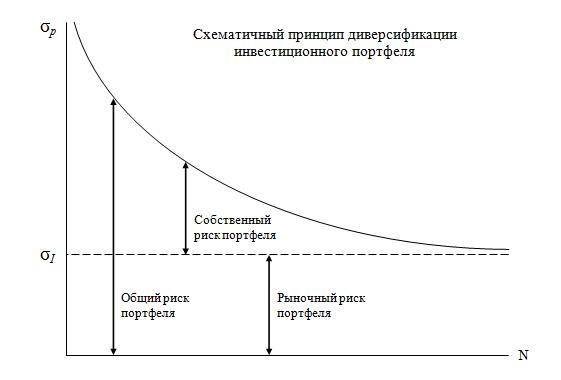

646Активы объединяют в портфели для того, чтобы снизить диверсифицируемый риск, который снижается по следующей закономерности:

Среднеквадратичные портфели, как мера риска, не являются средним показателем стандартных отклонений каждого актива. Как правило, такие портфели существенно меньше стандартных отклонений каждого актива.

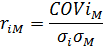

Мерой, которая определяет силу уменьшения среднеквадратичного портфеля, является коэффициент корреляции.

- ожидаемая доходность отдельных активов,

- ожидаемая доходность отдельных активов,

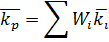

Wi – доля каждого актива в портфеле.

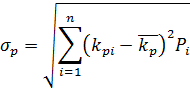

Портфельный риск:

kpi – доходность портфеля в этом состоянии экономики,

– ожидаемая средняя доходность портфеля,

– ожидаемая средняя доходность портфеля,

Pi – вероятность наступления i-того состояния.

β–коэффициент показывает, какое количество риска конкретный актив привносит в рыночный портфель. Таким образом, он является мерой систематического риска.

Характеристика β–коэффициента:

β = 1: доходность актива = доходность рынка;

β < 1: колебания доходности i-того актива существенно меньше колебаний доходности рынка в целом;

β > 1: рынок колеблется в меньшей степени, чем колебания доходности i-того актива.