2015-06-10

2015-06-10 3307

3307Инвестор выбирает свой оптимальный портфель из множества портфелей, каждый из которых:

1. обеспечивает максимально ожидаемую доходность для некоторого уровня риска,

2. обеспечивает минимальный риск для некоторого значения ожидаемой доходности.

Набор портфелей, удовлетворяющий этой теореме называют эффективным множеством или эффективной границей.

В образовавшемся эффективном множестве не существует других портфелей ценных бумаг, которые имели бы большую доходность ценных бумаг, которые имели бы большую доходность при неизменном уровне риска и меньший риск при неизменном уровне дохода, чем портфели, лежащие на линии «эффективное множество». Все другие портфели, не лежащие на этой линии, являются неэффективными портфелями и не представляют интерес рационального инвестора.

В общем виде достижимое множество представляет собой форму зонтика, внутри которого и на его границах находятся всевозможные портфели. Выгнутость этого зонтика определяется степенью взаимозависимости ценных бумаг, составляющих портфели.

Однако даже эффективное множество предлагает для инвесторов большой выбор портфелей. Конкретный инвестиционный портфель, нужный для определенного инвестора, будет определяться степенью отношения этого инвестора к риску.

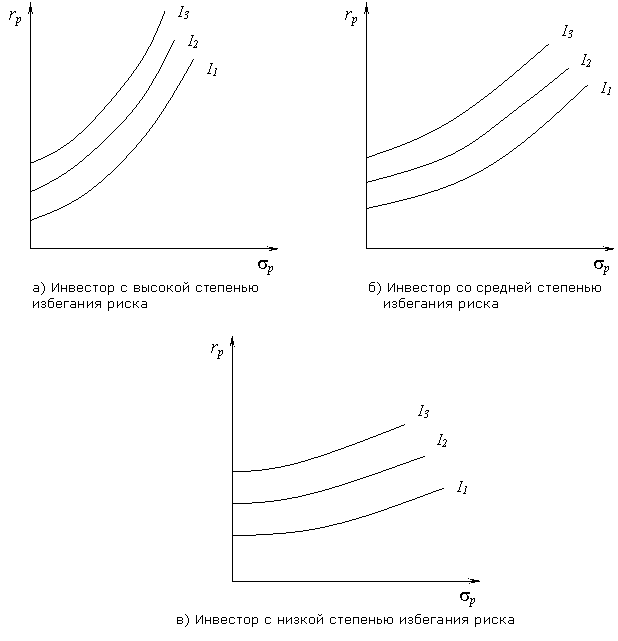

Механизм учета риска инвестиционных потерь определяется с помощью индивидуальных кривых безразличия.

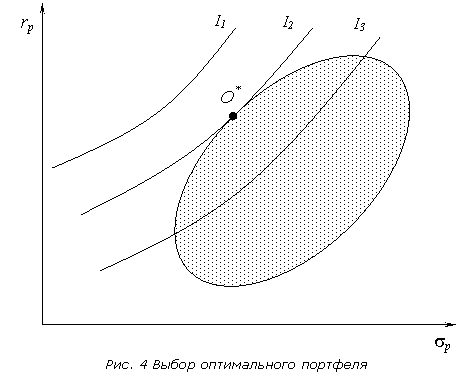

Графически оптимальный портфель инвестора будет определяться путем наложения карты индивидуальных кривых безразличия на график достижимого множества.

Инвестор должен выбирать портфель, лежащий на кривой безразличия, расположенной выше и левее всех остальных кривых. В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, что является ее логическим следствием. Исходя из этого, оптимальный портфель находится в точке касания одной из кривых безразличия самого эффективного множества. На рисунке оптимальный портфель для некоторого инвестора обозначен O*.

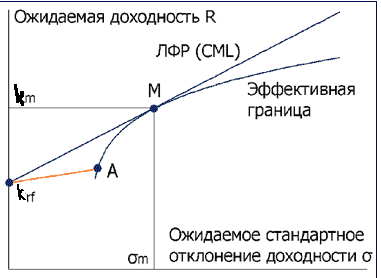

Уильям Шарп модернизировал теорию Марковица, предположив, что для рационального инвестора доступны не только рисковые активы, но и безрисковые.

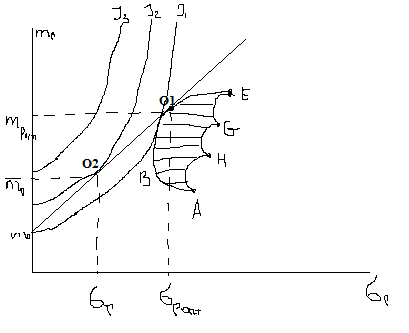

Точка О1 образует эффективный портфель по Марковицу.

Прямая-касательная, проведенная из точки kRF (безрисковая ставка доходности) к достижимому множеству, образует так называемую линию рынка капитала. Где kM и σM – доходность и риск рыночного портфеля – все доступные для инвестора рисковые активы.

Линия рынка капитала образует новое эффективное множество, доступное для рационального инвестора. Это новое множество состоит из долей рыночного портфеля и безрискового актива.

Точка касания О2 кривой безразличия I2 с новым эффективным множеством образует новый оптимальный портфель по Шарпу.

Доходность портфеля по Шарпу будет определяться формулой линии рынка капитала:

Подход Шарпа позволяет выйти на более высокую кривую безразличия конкретного инвестора (более лучшее сочетание риска и доходности).