2015-06-28

2015-06-28 2147

2147Опционные контракты продаются и покупаются как на биржах, так и на внебиржевом рынке.

Биржевые опционы — это стандартные контракты с определением вида опциона (колл или пут), цены страйк, даты экспирации (исполнения контракта), объемов контракта, величины премии.

Главным преимуществом стандартных контрактов является легкость организации процесса торговли. Сведения об изменениях валютных курсов передаются посредством коммуникационных средств связи, что дает возможность быстро принимать решения. Биржевые сделки с опционами также, как и фьючерсные контракты, носят обезличенный характер.

Торги опционными контрактами проводятся в соответствии с биржевыми правилами. Порядок их ведения регулирует распорядитель торгов, который устанавливает время начала, при необходимости приостановки и окончания торгов.

Участники торгов заполняют торговые квитанции с указанием в них вида опциона (колл или пут), количества контрактов (ордеров), срока поставки, величины премии, регистрационных номеров (участника и контрагента), времени заключения сделки, объявленного распорядителем торгов, клиентского номера (или кода), для которого совершается сделка.

|

|

|

Согласно биржевым правилам оператор регистрирует каждую заключенную сделку в протоколе торгов. После завершения торгов сделки регистрируются расчетной (клиринговой) палатой посредством предъявления торговой квитанции. Квитанцию необходимо предъявить не позднее чем через 30 мин после окончания торгов. Нарушители правил биржевых торгов (в частности, лица, неправильно заполнившие торговые квитанции, допустившие ошибки при сдаче квитанций) обязаны заплатить штраф в соответствии с биржевыми правилами.

Если сделки купли-продажи опционов заключаются на бирже, то контрагенты оформляют их через расчетную (клиринговую) палату, которая временно выступает как сторона по каждой сделке. Данное биржевое правило, освобождающее покупателя и продавца от конкретных обязательств друг перед другом и заменяющее их на обязательства перед расчетной (клиринговой) палатой, является ключевым в биржевой торговле, поскольку гарантирует выполнение сторонами обязательств по сделке.

Сделка не может быть зарегистрирована, если на балансовом счете расчетной фирмы или счете клиента отсутствуют необходимые средства. В регистрации сделки может быть отказано и в следующих случаях: при отсутствии участника сделки, при отсутствии торговой квитанции, а также если действия брокера нарушают правила торгов.

Биржевые опционы необязательно следует доводить до исполнения. Поскольку условия опционного контракта стандартны и сделки носят обезличенный характер, постольку продавцы и покупатели при желании могут аннулировать свои обязательства, т.е. закрыть свою позицию посредством заключения офсетной (обратной) сделки.

|

|

|

Например, продавец биржевого опционного контракта пут в сумме 1000 дол. США с ценой страйк 26 руб. за 1 дол. и датой исполнения 30 января может аннулировать свои обязательства путем покупки опциона пут на 1000 дол. США с ценой страйк 26 руб. за доллар и датой исполнения 30 января.

Главную роль в организации торговли опционами на бирже играет расчетная (клиринговая) палата. В частности, расчетная палата осуществляет следующие ключевые функции:

1) осуществляет экспертизу поступающих документов, а также регистрацию заключенных сделок;

2) после регистрации сделки становится гарантом исполнения сторонами контрактных обязательств, что обеспечивает финансовую целостность сделок;

3) обеспечивает выполнение контракта посредством проведения обратной сделки с выплатой разницы между ценой продажи и ценой покупки опциона без поставки реального актива;

4) осуществляет учет всех совершенных сделок.

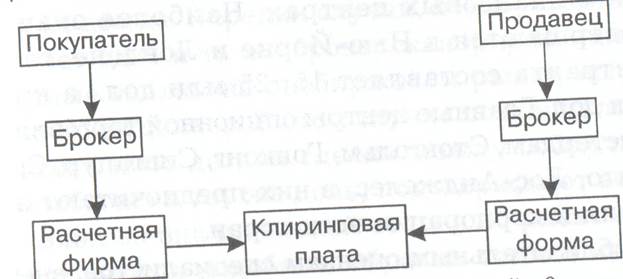

Непосредственное участие в биржевых торгах принимают расчетные фирмы (члены расчетной палаты) и брокеры, ранее заключившие с ними договоры. Брокеры ведут торги и осуществляют заключение сделок. Расчетные фирмы несут ответственность перед клиринговой палатой за выполнение обязательств брокеров. Покупать и продавать биржевые опционы могут все заинтересованные в подобных сделках лица, заключившие договоры с брокерами, работающими на бирже. Схема проведения опционных сделок приведена на рис.

Рис. 1. Схема проведения опционной сделки

Расчетная (клиринговая палата) проводит ежедневный расчет дополнительной прибыли или убытка (помимо суммы премии), которую получили бы участники опционной торговли при исполнении контракта в этот день. Если расчеты показывают, что кем-либо из участников торгов получена дополнительная прибыль, то онапереводится на счет данного участника. При наличии дополнительного убытка расчетная (клиринговая) палата требует, чтобы данный участник внес указанную сумму (т.е. вариационную маржу) на счет расчетной (клиринговой) палаты.

Чтобы гарантировать оплату убытков участниками торгов, расчетная палата требует внесения на счет каждым из них определенной денежной суммы (т.е. начальной маржи, или гарантийного депозита). Величина начальной маржи (гарантийного депозита) устанавливается расчетной (клиринговой) палатой на основе расчета рисков, присущих данному контракту, и с учетом колебаний валютного курса.

Если участник опционных торгов своевременно не переводит сумму вариационной маржи на счет расчетной палаты, то расчетная палата закрывает позиции участника. При этом для покрытия возможных убытков используется сумма гарантийного депозита, кроме того, на участника торгов могут быт наложены дополнительные взыскания. В крайнем случае возможно отстранение от дальнейшего участия в торгах.

Заключение опционных валютных сделок производится не только на бирже, но и на внебиржевом рынке, особенно в крупных финансовых центрах. Наиболее значительные сделки совершаются в Нью-Йорке и Лондоне, где средний объем контракта составляет 15-25 млн. дол., а крупный — 50-100 млн. дол. Главные центры опционной торговли — Франкфурт, Амстердам, Стокгольм, Гонконг, Сингапур, Сидней, Токио, Торонто, Лос-Анджелес, в них предпочитают заключать сделки банки и корпорации всех стран.

По приблизительным оценкам специалистов, внебиржевой объем сделок ежемесячно составляет более 100 млрд. дол. США. В связи с риском неплатежа опционные валютные контракты на внебиржевом рынке заключают, как правило, только крупные банки и финансовые корпорации, платежеспособность которых не вызывает сомнений.

|

|

|

Внебиржевые опционные контракты не содержат стандартных условий. Размер премии, а также срок действия опционного контракта определяются по взаимному соглашению сторон. Согласовывается также и возможность продления контракта.

В контракт могут быть включены дополнительные условия, в частности при ухудшении конъюнктуры финансового рынка возможно предоставление права по окончании срока действия опциона купить или продать валюту по средней цене рынка, сложившейся за истекший период.

Важная роль при заключении опционных контрактов на внебиржевом рынке отводится брокерским конторам. Подобные конторы выступают в качестве посредников между фирмами или банками, которые хотят купить и продать валютный опцион. В случае достижения соответствующей договоренности между сторонами (покупателем и продавцом) в сделку вступает четвертая сторона — фирма-индоссант, выступающая гарантом выполнения сторонами своих обязательств. Главной функцией индоссанта является проведение взаиморасчетов между сторонами сделки посредством получения залогового взноса от продавца опциона и премии, выплачиваемой покупателем. На бирже функции индоссанта осуществляет расчетная (клиринговая) палата. При внебиржевой торговле разделение посреднических и индоссаторских функций происходит не всегда. Нередки случаи, когда указанные функции выполняет одна и та же брокерская фирма или банк.

Опционные сделки на внебиржевом рынке могут заключаться и без посредников. В этом случае потенциальные партнеры согласовывают детали сделки между собой по телефону, а затем (обычно в тот же день) подтверждают ее телексом. Однако в связи со значительной степенью риска опционные сделки заключаются подобным образом только между партнерами, имеющими давние финансовые связи и первоклассную кредитную историю.