2015-07-04

2015-07-04 753

753(1) Важность учета фактора времени обусловлена принципом неравноценности денег, относящихся к различным моментам времени: равные по абсолютной величине денежные суммы "сегодня" и "завтра" оцениваются по разному, – сегодняшние деньги ценнее будущих. Отмеченная зависимость ценности денег от времени обусловлена влиянием фактора времени:

· во-первых, деньги можно продуктивно использовать во времени как приносящий доход финансовый актив, т.е. деньги могут быть инвестированы и тем самым принести доход;

· во-вторых, инфляционные процессы ведут к обесцениванию денег во времени;

· в-третьих, неопределенность будущего и связанный с этим риск повышает ценность имеющихся денег.

Существуют два подхода и соответствующие им два типа экономического мышления:

· статический подход не учитывает фактор времени, – в соответствии с этим, здесь возможно оперирование денежными показателями, относящимися к различным периодам времени, и их суммирование;

· динамический подход используется в финансовом анализе и финансовом менеджменте, где фактор времени играет решающую роль и его необходимо обязательно учитывать, поэтому здесь неправомерно суммировать денежные величины, относящиеся к различным моментам времени.

Эти два подхода соответствуют "бухгалтерскому" и "экономическому" принципам анализа затрат. Именно динамический подход предполагает включение в расходы так называемых неявных затрат, определяемых на основе принципа альтернативной ценности.

С целью обоснованного принятия и последующего анализа инвестиционных решений следует рассмотреть эффективную ставку процента, эквивалентность процентных ставок и метод учета инфляции в финансовых расчетах.

Эффективная ставка процентов.

Период начисления по сложным процентам не всегда равен году, однако в условиях финансовой операции указывается не ставка за период, а годовая ставка с указанием периода начисления – номинальная ставка (j).

Номинальная ставка (nominal rate) – годовая ставка процентов, исходя из которой, определяется величина ставки процентов в каждом периоде начисления, при начислении сложных процентов несколько раз в год.

Эта ставка

- во-первых, не отражает реальной эффективности сделки;

- во-вторых, не может быть использована для сопоставлений.

Если начисление процентов будет производиться m раз в год, а срок долга – n лет, то общее количество периодов начисления за весь срок финансовой операции составит

N = n • m

Отсюда формулу сложных процентов можно записать в следующем виде:

FV = PV • (1 + j / m)N = P • (1 + j /m)mn,

где j – номинальная годовая ставка процентов.

Наряду с номинальной ставкой существует эффективная ставка (effective rate), измеряющая тот реальный относительный доход, который получен в целом за год, с учетом внутригодовой капитализации. Эффективная ставка показывает, какая годовая ставка сложных процентов дает тот же финансовый результат, что и m-разовое наращение в год по ставке j/m:

(1 + i)n = (1 + j / m)m • n,

следовательно,

i = (1 + j / m)m - 1.

Из формулы следует, что эффективная ставка зависит от количества внутригодовых начислений.

Расчет эффективной ставки является мощным инструментом финансового анализа, поскольку ее значение позволяет сравнивать между собой финансовые операции, имеющие различные условия: чем выше эффективная ставка финансовой операции, тем (при прочих равных условиях) она выгоднее для кредитора.

Для облегчения расчетов можно пользоваться таблицами коэффициентов наращения сложных процентов, но внимательно следить за соответствием длины периода начисления и процентной ставки за этот же период. Например, если периодом начисления является квартал, то в расчетах должна использоваться квартальная ставка.

Эквивалентность процентных ставок.

Достаточно часто в практике возникает ситуация, когда необходимо произвести между собой сравнение по выгодности условий различных финансовых операций и коммерческих сделок. Условия финансово-коммерческих операций могут быть весьма разнообразными и напрямую несопоставимыми. Для сопоставления альтернативных вариантов ставки, используемые в условиях контрактов, приводят к единообразному показателю.

Различные финансовые схемы можно считать эквивалентными в том случае, если они приводят к одному и тому же финансовому результату.

Эквивалентная процентная ставка – это ставка, которая для рассматриваемой финансовой операции даст точно такой же денежный результат (наращенную сумму), что и применяемая в этой операции ставка.

Классическим примером эквивалентности являются номинальная и эффективная ставка процентов:

i = (1 + j / m)m - 1.

j = m[(1 + i)1 / m - 1].

Эффективная ставка измеряет тот относительный доход, который может быть получен в целом за год, т.е. совершенно безразлично – применять ли ставку j при начислении процентов m раз в год или годовую ставку i, – и та, и другая ставки эквивалентны в финансовом отношении.

Поэтому совершенно не имеет значения, какую из приведенных ставок указывать в финансовых условиях, поскольку использование их дает одну и ту же наращенную сумму. В США в практических расчетах применяют номинальную ставку, а в европейских странах предпочитают эффективную ставку процентов.

Если две номинальные ставки определяют одну и ту же эффективную ставку процентов, то они называются эквивалентными.

Пример. Каковы будут эквивалентные номинальные процентные ставки с полугодовым начислением процентов и ежемесячным начислением процентов, если соответствующая им эффективная ставка должна быть равна 25%?

Решение:

Находим номинальную ставку для полугодового начисления процентов:

j = m[(1 + i)1 / m - 1] = 2[(1 + 0,25)1/2 - 1] = 0,23607.

Находим номинальную ставку для ежемесячного начисления процентов:

j = m[(1 + i)1 / m - 1] = 4[(1 + 0,25)1/12 - 1] = 0,22523.

Таким образом, номинальные ставки 23,61% с полугодовым начислением процентов и 22,52% с ежемесячным начислением процентов являются эквивалентными.

При выводе равенств, связывающих эквивалентные ставки, приравниваются друг к другу множители наращения, что дает возможность использовать формулы эквивалентности простых и сложных ставок:

простая процентная ставка:

i = [(1 + j / m)m • n - 1] / n;

сложная процентная ставка:

Пример. Предполагается поместить капитал на 4 года либо под сложную процентную ставку 20% годовых с полугодовым начислением процентов, либо под простую процентную ставку 26% годовых. Найти оптимальный вариант.

Решение:

Находим для сложной процентной ставки эквивалентную простую ставку:

i = [(1 + j / m)m • n - 1] / n = [(1 + 0,2 / 2)2 • 4 - 1] / 4 = 0,2859.

Таким образом, эквивалентная сложной ставке по первому варианту простая процентная ставка составляет 28,59% годовых, что выше предлагаемой простой ставки в 26% годовых по второму варианту, следовательно, выгоднее разместить капитал по первому варианту, т.е. под 20% годовых с полугодовым начислением процентов.

Находим эквивалентную сложную ставку процентов для простой ставки:

Таким образом, процентная ставка 18,64% годовых с полугодовым начислением процентов ниже 20% годовых с полугодовым начислением процентов, то первый вариант выгоднее.

Методы учета инфляции в финансовых расчетах.

Владельцы денег не могут мириться с их обесцениванием в результате инфляции и предпринимают различные попытки компенсации потерь от снижения их покупательной способности.

Наиболее распространенным методом является индексация ставки процентов, по которой производится наращение, поскольку:

· если уровень инфляции равен ставке начисляемых процентов (τ = i), то реального роста денежных сумм не будет, т.к. наращение будет полностью поглощаться инфляцией;

· если уровень инфляции выше уровня процентной ставки (τ > i),то происходит "проедание" капитала, и реальная наращенная сумма будет меньше первоначальной денежной суммы;

· если уровень инфляции ниже процентной ставки (τ < i), то это будет соответствовать росту реальной денежной суммы.

В связи с этим вводится понятие номинальная ставка процента, т.е. ставки с поправкой на инфляцию (iτ).

Общая формула для определения простой ставки процентов, компенсирующей ожидаемую инфляцию, имеет следующий вид:

iτ = [(1 + n i) • Jτ - 1]: n

где i – простая ставка процентов, характеризующая требуемую реальную доходность финансовой операции (нетто-ставка);

i τ – процентная ставка с поправкой на инфляцию;

Jτ – индекс инфляции.

Пример. Банк выдал клиенту кредит на один год в размере 20 тыс. руб. по ставке 6% годовых. Уровень инфляции за год составил 18%. Определить с учетом инфляции реальную ставку процентов по кредиту, погашаемую сумму и сумму процентов за кредит.

Решение:

Номинальная наращенная сумма

FV = PV (1 + n i) = 20'000 (1 + 0,06) = 21'200,00 руб.

Номинальные начисленные проценты

I = FV - PV = 21'200 - 20'000 = 1'200,00 руб.

Реальная наращенная сумма

FVτ = FV / (1 + τ) = 21'200 / 1,18 = 17'966,10 руб.

Реальные проценты

Iτ = FVτ - PV = 17'966,10 - 20'000 = -2'033,90 руб.

Таким образом, получен убыток от данной финансовой операции в размере 2'033,90 руб.

Ставка по кредиту с учетом инфляции должна быть равна

iτ = [(1 + n i) • I τ - 1]: n = (1,06 • 1,18 - 1) / 1 = 0,2508

Наращенная сумма

FV = PV (1 + n i) = 20'000 (1 + 0,2508) = 25'016,00 руб.

Доход банка

I = FV - PV = 25'016 - 20'000 = 5'016,00 руб.

Реальный доход банка

Iτ = FVτ - PV = 25'016 / 1,18 - 20'000 = 1'200,00 руб.

Реальная доходность финансовой операции

i = Iτ / PV = 1'200 / 20'000 = 0,06

Таким образом, чтобы обеспечить доходность в размере 6% годовых, ставка по кредиту с учетом инфляции должна соответствовать 25,1% годовым.

Годовая ставка сложных процентов, обеспечивающая реальную доходность кредитной операции, определяется по формуле

iτ = i + τ + iτ

Пример. Определить номинальную ставку процентов для финансовой операции, если уровень эффективности должен составлять 7% годовых, а годовой уровень инфляции 22%.

Решение:

Процентная ставка с учетом инфляции

iτ = i + τ + iτ = 0,07 + 0,22 + 0,07 • 0,22 = 0,3054.

Таким образом, номинальная ставка составляет 30,54% при реальной ставке 7%.

Для расчета номинальной ставки можно использовать следующую модель:

из которой можно сравнивать уровни процентной ставки и инфляции, проводить анализ эффективности вложений и устанавливать реальный прирост вложенного капитала.

При начислении процентов несколько раз в год

Эти модели позволяют производить учет инфляции и корректировку процентных ставок.

На практике довольно часто довольствуются сравнением i и τ путем вычисления реальной ставки, т.е. уменьшенной ставки доходности на уровень инфляции:

i = (i - τ) / (1 + τ)

Пример. Определить реальную ставку при размещении средств на год под 35% годовых, если уровень инфляции за год составляет 30%.

Решение:

Определяем реальную ставку:

i = (0,35 - 0,2) / (1 + 0,2) = 0,125

Таким образом, реальная ставка 12,5% годовых.

(2) Графический технический анализ - это анализ различных рыночных графических моделей, образующихся определенными закономерностями движения цен на графиках, с целью определить вероятность продолжения или смены существующего тренда.

Технический анализ предполагает исследование динамики рынка, чаще всего посредством графиков, с целью прогнозирования будущего направления движения цен.

Направление динамики пиков и спадов свидетельствует о характере тенденции или тренда (восходящей, нисходящей или нейтральной). Тренд – это общее направление изменения цен на рынке. Поэтому если последующий пик и спад выше предыдущего, то это восходящая тенденция. Если каждый последующий пик и спад ниже предыдущего, то это нисходящая тенденция. Если же пики и спады находятся на одном и том же уровне, то это нейтральная тенденция (рис. 1-3).

Рисунок 1. – Восходящий тренд

Рисунок 1. – Восходящий тренд

|  Рисунок 2. – Нисходящий тренд

Рисунок 2. – Нисходящий тренд

|

Рисунок 3. – Горизонтальный или боковой тренд

Рисунок 3. – Горизонтальный или боковой тренд

|  Рисунок 4. – Составной характер трендов

Рисунок 4. – Составной характер трендов

|

На практике изменение курсовой стоимости ценных бумаг имеет вид составного характера трендов, как показано на рисунке 4.

Существует три аксиомы технического анализа:

Аксиома 1. Движения рынка учитывают все. Это утверждение - краеугольный камень технического анализа; его осознание - главное для адекватного восприятия всех методик. Суть аксиомы заключается в том, что любой фактор, влияющий на цену (например, рыночную цену товара) - экономический, политический, психологический, - заранее учтен и отражен в ее графике. Поэтому изучение графика цен - все, что требуется для прогнозирования. Пусть этот подход не покажется читателю предвзятым. Ведь трудно не согласиться с тем, что цена чутко реагирует на изменение всех внешних условий. Данная аксиома говорит лишь о том, что любое изменение цены отражает соответствующее изменение внешних условий. Например, в фундаментальном анализе утверждается, что если спрос превышает предложение, то цена на товар растет. Технический аналитик делает вывод "наоборот": если цена на товар растет, то спрос превышает предложение. Таким образом, люди, использующие технический анализ, живут в реальном мире и четко понимают, что рост и спад цены вызывается определенными фундаментальными причинами. В то же время они не считают, что эти причины обязательно знать. Напротив, аналитики и трейдеры стараются с помощью различных инструментов изучить графики движений рынка, предполагая, что в них уже заложены все фундаментальные факторы.

Аксиома 2. Цены двигаются направленно. Это предположение стало основой для создания всех методик технического анализа. Термин тренд означает определенное направление движения цен. Главной задачей технического анализа является именно определение трендов (т. е. характеристик движений рынка от момента возникновения до окончания) для использования в торговле.

Существует три типа трендов: бычий (bullish) - движение цены вверх; медвежий (bearish) - движение цены вниз; боковой (sideways, trading range) - цена практически не движется.

Аксиома 3. История повторяется.

По сути, технический анализ занимается историей определенных событий, связанных с рынком, а значит, в какой-то степени и изучением человеческой психологии. Главный "двигатель" цен - социально-массовое, эмоциональное настроение. Оно повторяется на протяжении всей истории и отражается в графиках движений рынка. Аналитики предполагают, что если определенные типы прогнозирования работали в прошлом, то будут работать и в будущем. Другими словами, с точки зрения технического анализа, понимание будущего лежит в изучении прошлого.

Степень торговой активности определяется исходя и количества совершенных сделок с ценными бумагами за определенный период времени. Чем выше торговая активность, тем более она ликвидной может быть и в то же время совершаемые сделки могут подтверждать существующий тренд.

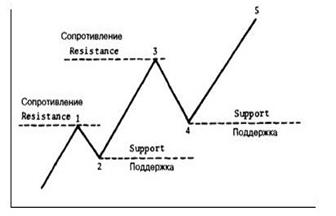

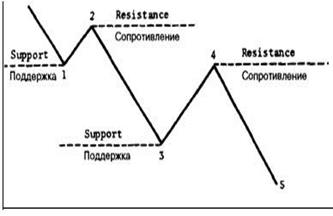

Уровень предыдущих спадов и пиков на графике цен называют уровнем поддержки. Уровень поддержки – это уровень или область на графике ниже рынка, где стремление купить достаточно велико и может противостоять давлению продавцов. В результате, падение приостанавливается и цены вновь начинают повышаться. Линия поддержки строится по точкам локальных минимумов на графике цены (рис. 5).

Сопротивление является прямой противоположностью поддержки и представляет собой уровень или область выше рынка, где давление продавцов превосходит давление со стороны покупателей. В результате рост цен останавливается и сменяется падением. Линия сопротивления строится по точкам локальных максимумов на графике цены (рис. 6).

Рисунок 5. – Уровни поддержки и сопротивления при восходящей тенденции

Рисунок 5. – Уровни поддержки и сопротивления при восходящей тенденции

|  Рисунок 6. – Уровни поддержки и сопротивления при нисходящей тенденции

Рисунок 6. – Уровни поддержки и сопротивления при нисходящей тенденции

|

В техническом анализе различают два вида графических моделей:

1. Модели перелома тенденции – образующиеся на графиках модели, которые при выполнении некоторых условий, могут предвосхищать смену существующего на рынке тренда. К ним относятся такие модели как «голова плечи», «двойная вершина», «двойное основание», «тройная вершина», «тройное основание».

Модели разворота подразделяются на модели основания и модели вершины в зависимости от условий, в которых они формируются. Если модель разворота появляется в условиях нисходящей тенденции (т.е. в основании рынка), то ее называют моделью основания, а если модель формируется при восходящей тенденции (на вершине рынка), то ее называют моделью вершины.

Положения, общие для всех ценовых моделей перелома:

· Предпосылкой для возникновения любой модели перелома является существование предшествующей тенденции;

· Первым сигналом грядущего перелома в существующей тенденции часто может быть прорыв важной линии тренда;

· Чем крупнее модель, тем значительнее будет последующее движение рынка;

· Модели вершины, как правило, короче по времени и более изменчивы, чем модели основания;

· Модели основания, как правило, характеризуются меньшим разбросом цен, и для их построения требуется большее количество времени;

· Обычно объем торговли играет более важную роль при переломе нисходящей тенденции.

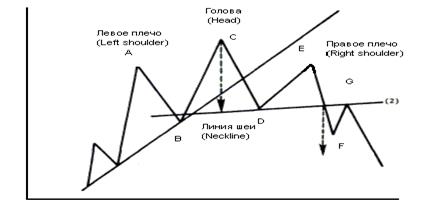

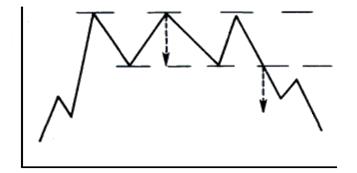

Модель «Голова и плечи» (рис. 7).

Это самая известная и самая надежная из всех моделей перелома. Модель вершины формируется в ситуации, когда при основной восходящей тенденции последовательно возрастающие пики и спады постепенно начинают затухать. В результате на какое-то время в динамике тенденции к повышению наступает период застоя, когда спрос и предложение практически уравновешены. После завершения этой фазы уровень поддержки оказывается прорванным, и начинается понижательная тенденция.

Рисунок 7. – Модель «Голова и плечи»

Левое и правое "плечи" (А и Е) находятся примерно на одной высоте. "Голова" (С) выше, чем каждое из "плеч". При этом каждый последующий пик сопровождается снижением объема торговли.

Модель считается завершенной, когда цена закрытия фиксируется ниже линии "шеи" (линия 2), проходящую через точки двух последних спадов. Как правило, у моделей вершины эта линия направлена под небольшим углом вверх (иногда она расположена горизонтально, а в редких случаях наклонена вниз). Определяющим фактором в завершении модели "Голова и плечи" является решительный прорыв линии "шеи" ценой закрытия. К этому моменту рынок прорывает линию тренда, проходящую через точки спадов В и D, опускается ниже уровня поддержки (точка D) и теперь удовлетворяет всем требованиям к тенденции на понижение, так как представляет собой ряд последовательно убывающих пиков и спадов. Эту тенденцию образуют последовательно понижающиеся максимумы и минимумы, представленные на графике точками С, D, Е и F.

Объем торговли должен увеличиваться при прорыве линии "шеи". Однако это в меньшей степени относится к моделям вершины: на ранней стадии развития нисходящей тенденции падение цен не обязательно должно сопровождаться ростом объема. Минимальный ценовой ориентир равен вертикальному расстоянию от "головы" до линии "шеи", отложенному вниз от точки прорыва линии шеи. При последующем подъеме возможен возврат до уровня линии "шеи", но ценам не удается пересечь ее.

Как правило, вскоре после завершения модели происходит возвратный ход, представляющий собой кратковременный всплеск цен до уровня линии "шеи" или предыдущего спада D (точка G), которые теперь стали уровнями сопротивления.

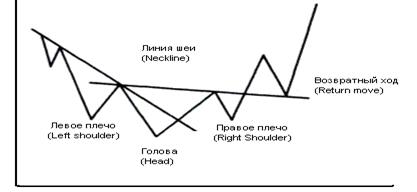

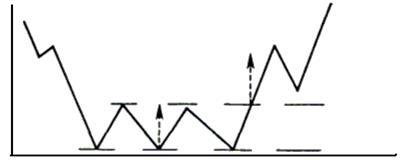

Модель "Голова и плечи" для основания рынка или перевернутая модель "Голова и плечи" (рис. 8) представляет собой зеркальное отображение рассмотренной выше модели. В этом случае формируется фигура с тремя ярко выраженными спадами, при этом "голова" несколько ниже, чем каждое из "плеч". Если линия "шеи" оказалась прорвана ценой закрытия, то модель может считаться завершенной. Определение ценовых ориентиров производится по тем же принципам, что и для модели вершины. Незначительным отличием, пожалуй, является то, что вероятность возвратного хода цен к линии "шеи" после "бычьего" прорыва из модели основания выше, чем на вершине.

Серьезное отличие между этими двумя моделями заключается в динамике объема торговли. В целом, объем играет гораздо более важную роль в определении и завершении модели "Голова и плечи" в основании рынка, чем на вершине.

Рисунок 8. – Перевернутая модель «Голова и плечи»

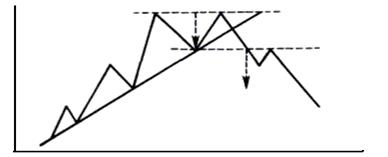

Модель "Тройная вершина" (рис 9.) встречается значительно реже, чем "Голова и плечи", и является всего лишь ее разновидностью. Главное отличие состоит в том, что все три пика у "Тройной вершины" находятся почти на одном уровне.

Рисунок 9. – Модель «Тройная вершина»

У модели "Тройная вершина" объем торговли, как правило, убывает с каждым последующим пиком, а в точке прорыва вниз он должен возрастать. Модель не считается завершенной до того момента, пока уровни поддержки, проходящие под двумя предыдущими спадами, не оказываются прорванными.

Для получения ценовых ориентиров измеряют высоту модели, потом полученное значение откладывают от точки прорыва вниз. Как правило, после прорыва происходит возвратный ход цен к нижней линии.

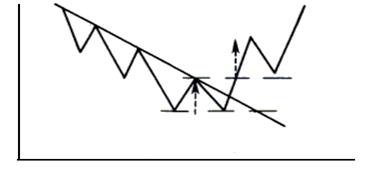

Модель "Тройное основание" (рис. 10) аналогична перевернутой модели "Голова и плечи" за исключением того, что все три спада находятся на одном уровне. Модель также является зеркальным отображением модели "Тройная вершина" с той лишь разницей, что объем как подтверждающий фактор является более важным при прорыве вверх.

Рисунок 10. – Модель «Тройное основание»

Модель "Тройное основание" считается завершенной, когда цены закрытия прорывают уровень сопротивления, проходящий над двумя предшествующими пиками (также можно считать сигналом перелома тенденции прорыв уровня ближайшего пика). Очень важным фактором для завершения модели основания является возрастание объема торговли.

После модели "Голова и плечи" эта модель является, пожалуй, наиболее распространенной и узнаваемой. Ее общие характеристики совпадают с характеристиками моделей "Голова и плечи" и "Тройная вершина" за исключением того, что у этой модели не три пика, а два. Изменения объема, сопутствующие образованию двойной вершины (рис. 11), и способ ее измерения абсолютно аналогичны тем, что были описаны выше.

Рисунок 11. – Модель «Двойная вершина»

Эта модель состоит из двух пиков, располагающихся на одном уровне. Модель считается завершенной только после того, как цены закрытия преодолеют уровень спада, находящегося между двумя пиками. Как правило, второй пик сопровождается меньшим объемом торговли, а в точке прорыва объем возрастает. При возвратном ходе цены могут вновь подняться до уровня нижней линии. Минимальный уровень, до которого опустится цена после прорыва, определяется на основе высоты модели. Расстояние от пика до уровня поддержки откладывается от точки прорыва вниз.

Модель «Двойное основание» (рис. 12) представляет собой зеркальное отображение модели «Двойная вершина». Однако, как и в предыдущих случаях, объем имеет большее значение при прорыве вверх.

Рисунок 12. – Модель «Двойное основание»

2. Модели продолжения тенденции – образующиеся на графиках модели, которые при выполнении некоторых условий, позволяют утверждать, что существует вероятность продолжения текущей тенденции. Возможно, тенденция развивалась слишком быстро и временно вступила в состояние перекупленности или перепроданности. Тогда после промежуточной коррекции она продолжит свое развитие в направлении прежней тенденции. В этой группе выделяют такие модели как «треугольники», «флаги», «вымпелы» и другие.

Появление этих моделей обычно означает, что период застоя цен, отраженный на графике, является только паузой в развитии господствующей тенденции и что направление тенденции останется прежним после их завершения.

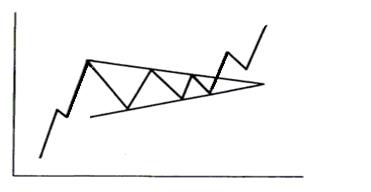

Рисунок 13. – Модель «Треугольник»

Модель «Треугольник» (рис. 13). Вертикальная линия слева, определяющая высоту модели, называется основанием. Точка пересечения двух линий справа называется вершиной.

Хотя минимальным требованием для построения "Треугольника" является наличие четырех опорных точек, в действительности большинство "Треугольников" имеют шесть таких точек - три верхних и три нижних экстремума, которые образуют внутри треугольника пять волн.

На завершение модели "Треугольник" требуется некоторое время, которое определяется точкой схождения двух линий, то есть вершиной модели. Как правило, прорыв цен происходит в направлении предыдущей тенденции на расстоянии от половины до 3/4 ширины "Треугольника" по горизонтали. Под шириной "Треугольника" понимается расстояние от вертикальной линии слева (основания модели) до ее вершины справа. Так как две линии должны соединиться в некоторой точке, то отрезок, определяющий время, может быть получен только после проведения двух сходящихся линий.

Сигнал о завершении модели подается при выходе цены закрытия за пределы одной из линий тренда. Иногда после прорыва наблюдается возвратный ход цен к линии тренда. В зависимости от направления тенденции - восходящего или нисходящего - эта линия становится соответственно уровнем поддержки или сопротивления.

По мере сужения границ колебаний цен внутри "Треугольника" объем торговли должен снижаться. Такая тенденция сокращения объёма верна для всех моделей консолидации. Однако объем должен заметно возрасти после пересечения линии тренда, завершающего модель. Возвратный ход цен должен произойти при небольшом объеме, который снова возрастает при возобновлении тенденции.

Все "Треугольники" различаются по форме и обладают различными прогностическими функциями.

Выделяют три вида «Треугольников»:

А) «Симметричный треугольник» (рис. 14)

Рисунок 14. – Модель «Симметричный треугольник»

"Симметричный треугольник" формируется из двух сходящихся линий тренда, где верхняя линия опускается, а нижняя поднимается. "Симметричный треугольник" является нейтральной моделью в отличие от нисходящего и восходящего "Треугольников", которые дают совершенно четкие сигналы о падении и о росте соответственно.

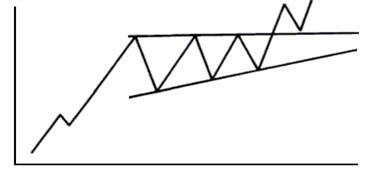

В) «Восходящий треугольник» (рис. 15)

Рисунок 15. – Модель «Восходящий треугольник»

У "Восходящего треугольника" верхняя линия тренда расположена горизонтально, а нижняя поднимается вверх. Эта модель означает, что покупатели проявляют большую активность, чем продавцы. Такая модель считается "бычьей" и обычно завершается прорывом цен за пределы верхней линии.

Эта модель считается завершенной, когда фиксируется значительный выход цены закрытия за пределы верхней линии тренда. Прорыву должно сопутствовать резкое увеличение объема.

С) «Нисходящий треугольник» (рис. 16)

Рисунок 16. – Модель «Нисходящий треугольник»

Модель "Нисходящий треугольник" является зеркальным отображением "Восходящего треугольника" и обычно считается "медвежьей" моделью. Эта конфигурация указывает на то, что больше активности проявляют продавцы, чем покупатели, и, как правило, завершается дальнейшим падением цен. Завершение модели обычно происходит при решительном выходе цены закрытия за пределы нижней линии тренда и сопровождается увеличением объема. Иногда за этим следует возвратный ход цен, который встречает сопротивление на нижней линии тренда.

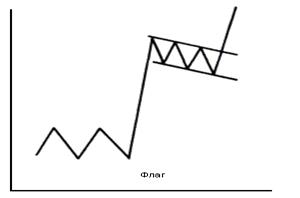

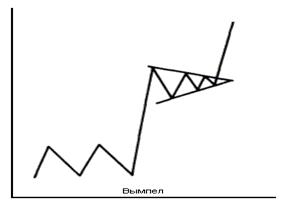

Модели "ФЛАГ" (рис. 17) и "ВЫМПЕЛ" (рис. 18).

В силу своего сходства эти модели обычно рассматриваются вместе. Эти конфигурации образуются на одном и том же участке развития тенденции, им соответствуют одинаковые показатели объема торговли и способы их измерения также сходны. Модели "Флаг" и "Вымпел" знаменуют короткие паузы в динамично развивающейся тенденции. Формированию этих моделей на графике должна предшествовать крутая и почти прямая линия движения цен.

"Флаги" и "Вымпелы" относятся к наиболее надежным моделям продолжения тенденции: перелом тенденции на этих моделях проявляется очень редко. Появлению этих моделей предшествует быстрый рост цен в сочетании с большим объемом, а по мере формирования моделей происходит резкое снижение активности, что сигнализирует о вступлении рынка в фазу консолидации. Затем активность бурно возрастает при прорыве верхней линии тренда.

Рисунок 17. – Модель «Флаг» Рисунок 18. – Модель «Вымпел»

Построение этих двух моделей почти не отличается. "Флаг" напоминает параллелограмм или прямоугольник, ограниченный двумя параллельными линиями тренда с наклоном от направления движения преобладающей тенденции. При нисходящей тенденции "Флаг" должен быть немного направлен вверх. Модель "Вымпел" можно определить по двум сходящимися линиям тренда и более горизонтальному расположению. "Вымпел" напоминает небольшой симметричный треугольник. Обе модели формируются на фоне постепенного значительного снижения объема торговли.

Обе модели относительно кратковременны. При тенденции падения цен для формирования им требуется еще меньше времени, и в этом случае продолжительность их существования еще меньше. Завершение и той, и другой модели происходит при пересечении верхней линии тренда во время восходящей тенденции, а прорыв нижней линии тренда указывает на возобновление нисходящей тенденции. В обоих случаях прорыв линии тренда должен сопровождаться увеличением объема торговли, причем увеличение объема значительно более важно для подтверждения прорыва вверх, чем вниз.

Наиболее важные особенности, присущие моделям «Флаг» и «Вымпел»:

· Появлению таких моделей предшествует резкое движение цен в виде почти прямой линии, сопровождаемое значительным объемом торговли;

· Затем наступает пауза, и при небольшом объеме цены держатся приблизительно на одном уровне в течение некорого времени;

· Тенденция возобновляется при резком повышении торговой активности;

· Обе модели формируются приблизительно в середине ценового движения;

· "Вымпел" имеет очертания, схожие с небольшим горизонтальным симметричным треугольником;

· "Флаг" напоминает небольшой параллелограм, расположенный с наклоном от направления движения господствующей тенденции;

· Обе модели формируются быстрее при нисходящей тенденции.

Следует заметить, что у каждой модели есть свой специфический механизм образования и определенная графическая форма. Динамика объема сделок является подтверждающим фактором существования определенной модели. Все модели находят себе объяснение с точки зрения психологии участников рынка. Несмотря на кажущуюся простоту данного метода, он является одним из основных приемов технического аналитика, и по эффективности применения показывает хорошие результаты.

Одним из существенных недостатков технического анализа является то, что он очень субъективен. Его проведение позволяет определить оптимальные моменты для открытия новых и закрытия уже существующих позиций по ценным бумагам, а также спрогнозировать изменение цены на краткосрочном периоде.

Успешный практический опыт инвестиционной деятельности на финансовом рынке свидетельствует, что совмещение методик фундаментального и технического анализа предоставляет инвестору обоснованные рекомендации, касающиеся деятельности на финансовых рынках.