2015-07-21

2015-07-21 1429

1429Получаем уравнение регрессии в соответствии с вычисленными коэффициентами Y= -108,6 +2,44х1+054х2 (таблица 1)

Первый уровень проверки уравнения:

1. Проверяем значение коэффициента детерминации R- квадрат. (Значение-коэффициента детерминации R- квадрат показывает степень вариации результативного признака в зависимости от вариаций факторных признаков.)

В нашем примере -коэффициента детерминации R- квадрат равен 0,9934, что означает, что 99,3% общей вариации результативного признака объясняется вариацией факторных признаков х 1 и х 2.

2. Проверяем значение коэффициента множественной корреляции, отражающего тесноту связи между переменной У и факторными признаками.

Коэффициент множественной корреляции R=  = 0,99

= 0,99

В нашем примере R= 0,99, это означает; выбранные факторы существенно влияют на объем ВВП, что подтверждает правильность их включения в модель.

3. Оценим значимость уравнения регрессии.

Проверку проводят на основе сравнения расчетного и табличного значения F- критерия Фишера.

ЕСЛИ FРАСЧ. > F КРИТ ТО УРАВНЕНИЕ РЕГРЕССИИ СЛЕДУЕТ ПРИНЯТЬ.

Значение Fрасч берут из в протокола регрессионного анализа в разделе: ДИССПЕРСИОННЫЙ АНАЛИЗ.

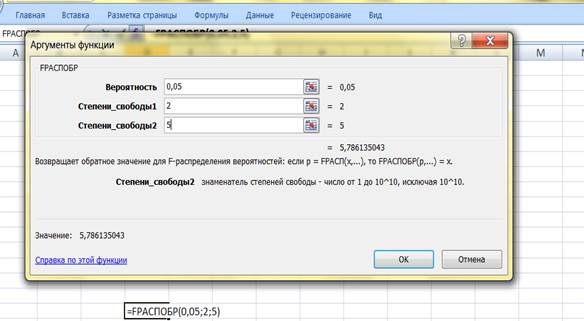

F крит-, определяют либо по специальным таблицам либо с помощью команды FРАСПОБР ( см. рис 4)

рис.4 определение F КРИТ Фишера

степень вероятности- 0,05

степень свободы 1 - количество факторных признаков в уравнении регрессии – m

степень свободы 2 - число наблюдений за вычетом числа признаков, т.е. k = n-m1)

F крит = 5,786135

Так как расчетное значения критерияФишера =376,84 > 5,786135 то уравнение регрессии является значимым.