2015-07-14

2015-07-14 1442

1442Аналіз фактично досягнутих результатів може проводитися порівнянням фактичних даних і бюджетних даних. Першим кроком в оцінці діяльності організації є виявлення відхилень. Визначення відхилень допомагає виявити області ефективності чи неефективності всієї діяльності або окремих областей і функцій організації. Крім визначення суми відхилення, важливо з'ясувати причину цього відхилення. Коли причина відома, керівник може розпочати відповідні дії для коригування проблеми.

Бюджетні витрати — це планований рівень витрат, що показує, якими мають бути витрати. Отже, якщо фактичні витрати вищі від бюджетних, то таке відхилення вважається несприятливим, в іншому разі відхилення буде сприятливим. Узагалі кажучи, сприятливим вважається відхилення, що справляє позитивний ефект на операційний прибуток, тобто збільшує його. Відповідно, несприятливе відхилення — це відхилення, що зменшує операційний прибуток. Якщо фактичні доходи перевищують запланований їх рівень, відхилення є сприятливим, в протилежному випадку — несприятливим. За відхиленнями показників витрат ситуація протилежна.

Аналіз відхилень може використовуватися вибірково. Багато компаній є такими великими, що просто неможливо розглянути всі галузі діяльності в деталях. Практика, коли вивчаються тільки сегменти вибіркових продуктів або незвичайно погані чи хороші результати діяльності, називається управлінням за відхиленнями.

Управління за відхиленнями — це принцип управління, відповідно до якого менеджер концентрує увагу тільки на значних відхиленнях від плану і не звертає уваги на показники, що виконуються задовільно.

Відхилення можна обчислювати для цілих категорій, таких, як загальні виробничі витрати, витрати прямих матеріалів чи іншого елемента виробничих витрат, для будь-яких груп усередині категорій, для кожної статті витрат. Як правило, пильна увага приділяється відхиленням таких видів:

— відхилення витрат прямих матеріалів;

— відхилення прямих трудових витрат;

— відхилення загальновиробничих витрат.

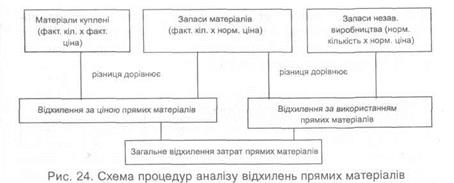

Відхилення витрат прямих матеріалів. Загальне відхилення витрат прямих матеріалів (ВЗпм) визначається як різниця між фактичними і бюджетними витратами прямих матеріалів.

В3 пм = Vф х Цф – Vб х Ц6,

де Vф — фактична кількість прямих матеріалів;

Цф — фактична ціна прямих матеріалів;

V6 — бюджетна кількість прямих матеріалів;

Цб — бюджетна ціна прямих матеріалів.

Загальне відхилення можна поділити на дві частини: відхилення за ціною (ВЦпм) і відхилення за використанням (із кількістю) прямих матеріалів (ВІпм).

ВЦпм = (Цф - Цб) х Vф

ВІпм = (Vф – Vб) х Цб

У деяких випадках, однак, дешеві матеріали мають таку погану якість, що в результаті очікувані норми відходів істотно перевищуються, створюючи при цьому несприятливе відхилення за використанням матеріалів. Таким чином, несприятливе відхилення за використанням прямих матеріалів може істотно перекрити сприятливе відхилення за ціною. Інакше кажучи, купівля більш дешевої сировини і матеріалів не завжди розцінюється як позитивне досягнення, отже, кожна конкретна ситуація повинна оцінюватися відповідно до певних обставин. Наочне відхилення цього виду витрат рекомендують показувати у вигляді графічної схеми. На рис. 24 наведено аналіз відхилень прямих матеріалів.

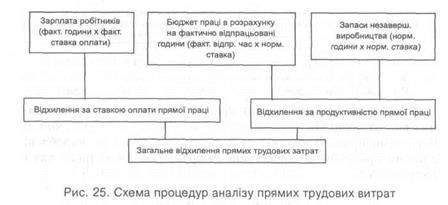

Відхилення прямих витрат праці. Загальне відхилення прямих витрат праці (ВЗт) визначається як різниця між фактичними витратами праці та бюджетними витратами праці на вироблені одиниці продукції за вирахуванням браку (як остаточного, так і виправного).

ВЗт = Чф х Сф – Чб х Сб,

де Ч — фактичні години;

Сф — фактична ставка оплати;

Ч6 — бюджетні години;

С6 — бюджетна ставка оплати праці.

Для оцінки виконання плану керівництво має знати, яка частина загального відхилення зумовлена зміною витрат робочого часу, а яка частина — зміною ставок оплати праці.

Всп = (Сф - Сб) х Чф,

ВПт = (Чф - Чб) х Сб.

Очевидно, що загальне відхилення дорівнює сумі двох його складових відхилень. За відхилення за ставкою оплати праці звичайно відповідальність несе відділ кадрів. Це відхилення виникає, коли наймається працівник з оплатою вищою або нижчою, ніж передбачалося планом, або певні роботи виконуються вище (або менш) оплачуваним працівником. За відхилення за продуктивністю праці відповідають цехові контролери. Несприятливе відхилення за продуктивністю може статися, якщо недосвідченому, нижче оплачуваному працівнику доручається робота, що вимагає більшої кваліфікації. Керівництво має аналізувати кожну ситуацію відповідно до обставин, що виникли. На рис. 25 наведено аналіз прямих трудових витрат.

ВІДХИЛЕННЯ ЗАГАЛЬНОВИРОБНИЧИХ ВИТРАТ:

Контроль загальновиробничих витрат є значно важчим завданням, ніж контроль над прямими витратами, адже відповідальність за більшість із загальновиробничих витрат часто важко покласти на кого-небудь. Більшість таких витрат не можуть бути проконтрольовані менеджерами конкретних підрозділів. Але якщо змінні загальновиробничі витрати можуть бути прив'язані до операційних підрозділів, певний контроль стає можливим. Аналіз відхилень загальновиробничих витрат відрізняється за рівнем складності. Спочатку обчислюється загальне відхилення загально-виробничих витрат (3ВВ), що визначається як різниця між фактичними ЗВВ, що мали місце, і бюджетними 3ВВ, нарахованими (віднесеними на вироблену продукцію) з використанням коефіцієнтів змінних і постійних 3ВВ. Потім загальне відхилення поділяють на дві частини: контрольоване відхилення 3ВВ і відхилення 3ВВ за обсягом. Перш ніж знаходити відхилення 3ВВ, необхідно обчислити загальний бюджетний коефіцієнт 3ВВ, що складається з двох частин. Перша частина — це бюджетний коефіцієнт змінних 3ВВ на одну годину прямої праці. Друга частина — бюджетний коефіцієнт постійних 3ВВ, що знаходиться діленням планованих постійних 3ВВ на кількість годин прямої праці за період.

Загальне відхилення 3ВВ (ЗВВВ) обчислюється так:

ЗВВВ = 3ВВф - 3ВВб,

де 3ВВф — фактично понесені 3ВВ;

3ВВб — бюджетні 3ВВ, віднесені на вироблену продукцію (за вирахуванням браку).

Отримане загальне відхилення може бути розділене на дві складові. Контрольоване відхилення 3ВВ являє собою різницю між фактично понесеними 3ВВ і бюджетними 3ВВ у розрахунку на досягнутий рівень виробництва. Інакше кажучи, порівнюються фактичні і бюджетні (заплановані) 3ВВ для одного рівня виробництва, що дозволяє оцінити результати діяльності підрозділів і конкретних менеджерів, незалежні від зміни рівня виробництва.

Відхилення 3ВВ за обсягом визначається як різниця між бюджетними 3ВВ у розрахунку на досягнутий рівень виробництва й 3ВВ, віднесеними на вироблену продукцію за нормативними коефіцієнтами для змінних і постійних 3ВВ. На рис. 26 показано аналіз відхилень основних виробничих витрат.