2015-07-21

2015-07-21 1967

1967Бутинець. Бухгалтерський фінансовий облік

Основні поняття поточної дебіторської заборгованості

У процесі господарської діяльності у підприємства постійно виникає потреба в проведенні розрахунків зі своїми контрагентами. Відвантажуючи виготовлену продукцію, підприємство, як правило, не отримує оплату одразу, тобто

відбувається кредитування покупця. Тому протягом періоду від моменту відвантаження продукції до моменту надходження платежу кошти підприємства знаходяться у вигляді дебіторської заборгованості.

Облік розрахунків з дебіторами регламентується П(С)БО 10 "Дебіторська заборгованість" (див. лекцію 5), відповідно до якого поточна дебіторська заборгованість - сума дебіторської заборгованості, яка виникає під час нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу.

У балансі поточна дебіторська заборгованість поділяється на заборгованість покупців і замовників та іншу поточну дебіторську заборгованість. Покупці - це фізичні або юридичні особи, які придбають товари (роботи, послуги). Замовники - це учасники договору, на підставі замовлення яких виготовляється конкретна продукція, надаються послуги, виконуються роботи іншим учасником договору.

Існує також такий вид розрахунків, як бартерні операції. Товарообмінна (бартерна) операція-це господарська операція суб'єкта підприємницької діяльності, яка передбачає розрахунок за продану продукцію (роботи, послуги) в іншій, ніж грошовій, формі, включаючи різні види погашення (заліку) взаємозаборгованості між сторонами господарської операції без проведення грошових розрахунків. Тобто розрахунок між суб'єктами товарообмінної операції передбачає еквівалентний за вартістю обмін одних товарів (робіт, послуг) на інші.

Визнання дебіторської заборгованості покупців і замовників

Поточна дебіторська заборгованість за товари, роботи, послуги визнається активом одночасно з визнанням доходу від реалізації товарів, виконання робіт, надання послуг і оцінюється за первісною вартістю. У випадку відстрочення платежу з виникненням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою грошових коштів (їх еквівалентів), що підлягають отриманню за товари, така різниця визнається дебіторською заборгованістю за нарахованими доходами (відсотками) в період її нарахування.

Оцінка дебіторської заборгованості покупців і замовників

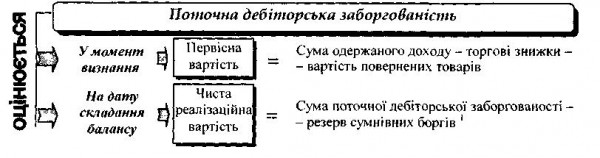

Дебіторська заборгованість як складова елементу фінансової звітності активу має визнаватися і відображатися у звітності в сумі, яка визначається з урахуванням оцінки дебіторської заборгованості в поточному обліку (рис.).

Рис. Оцінка поточної дебіторської заборгованості

Експортні операції відображаються в обліку у гривнях та у валюті контракту, при цьому при відвантаженні на експорт використовується курс НБУ на дату здійснення операції. Такою датою є або дата оформлення вантажної митної декларації, або дата підписання з нерезидентом акта виконаних робіт, наданих послуг.

При здійсненні експортних операцій (крім бартерних) слід враховувати норми П(С)БО 21 "Вплив змін валютних курсів". Дебетове сальдо рахунку 362 "Розрахунки з іноземними покупцями" у випадку продажу за гроші при відображенні в балансі є монетарною статтею. У цьому випадку сальдо рахунку 362 "Розрахунки з іноземними покупцями" перераховується за діючим курсом НБУ на кожну дату балансу та на дату здійснення операції (отримання грошових коштів від нерезидента). При цьому утворюються курсові різниці, які включаються до складу доходів або витрат звітного періоду.

|

|

|

|

|

|

Характеристика рахунку 36 "Розрахунки з покупцями та замовниками"

Бутинець. Бухгалтерський фінансовий облік

Документування господарських операцій

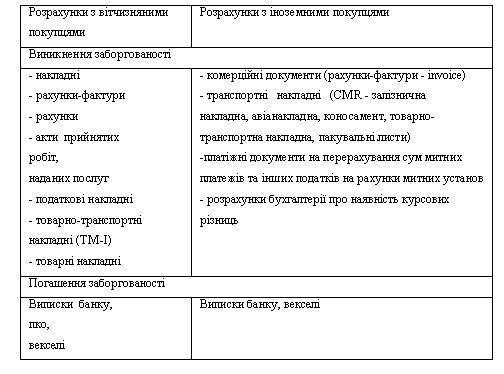

Порядок і форми розрахунків між постачальником та покупцем визначаються у господарських договорах, які розглядалися у п. 15.3. Основними джерелами інформації для контролю розрахункових відносин з покупцями і замовниками слугують первинні документи з обліку розрахунків (табл.).

Таблиця. Документування розрахунків з покупцями та замовниками

При здійсненні товарообмінних (бартерних) операцій сторони укладають договори, в яких визначають строки взаємних поставок товарів, обов'язки сторін з виконання умов договору та відповідальність сторін у випадку порушення прийнятих зобов'язань.

При відвантаженні товару (виконанні робіт, наданні послуг) за бартерним обміном в обов'язковому порядку складаються рахунки-фактури, накладні, акти тощо, в яких зазначається окремим рядком сума податку на додану вартість, дата складання, найменування і адреси постачальника та покупця.

Характеристика рахунку 36 "Розрахунки з покупцями і замовниками"

Для обліку дебіторської заборгованості покупців і замовників використовується рахунок 36 "Розрахунки з покупцями та замовниками".

Рахунок 36 "Розрахунки з покупцями та замовниками" призначений для обліку розрахунків

з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи та надані послуги, окрім заборгованості, забезпеченої векселем, а також узагальнюється інформація про розрахунки з учасниками промислово-фінансових груп.

За дебетом рахунку 36 "Розрахунки з покупцями та замовниками" відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у тому числі на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), що підлягають перерахуванню до бюджеіів та позабюджетних фондів і включені до вартості реалізації; за кредитом сума платежів, які надійшли на рахунки підприємства в банківських установах, в касу та інші види розрахунків.

До рахунку 36 "Розрахунки з покупцями та замовниками" відкриваються наступні субрахунки:

361 "Розрахунки з вітчизняними покупцями" - для обліку розрахунків з покупцями і замовниками, що знаходяться на митній території України;

362 "Розрахунки з іноземними покупцями" - для обліку розрахунків з Іноземними покупцями і замовниками з експортних операцій. На ньому ведеться облік сум, аналогічних тим, що обліковуються на субрахунку 361,

363 "Розрахунки з учасниками ПФГ" - для обліку операцій з учасниками промислово-фінансових груп.

Аналітичний облік розрахунків з покупцями та замовниками повинен забезпечити отримання даних про заборгованість, строк сплати за якою ще не настав, а також заборгованість, несплачену в строк.

Аналітичний облік розрахунків з покупцями та замовниками ведеться за кожним покупцем і замовником, за кожним пред'явленим до сплати рахунком, за кожною операцією. З цією метою підприємство може вести картки аналітичного обліку на кожного дебітора або накопичувальну відомість довільної форми. На субрахунку 362 "Розрахунки з іноземними покупцями" аналітичний облік ведеться в гривнях та валюті, обумовленій договором.

Управлінський обпік та економічний аналіз

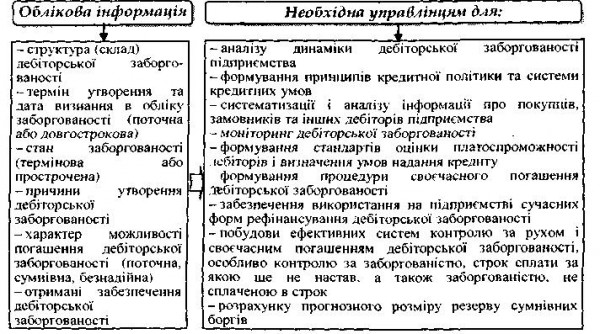

Аналітичний облік повинен бути організований таким чином, щоб своєчасно надавати управлінцям необхідну повну інформацію про стан розрахунків з дебіторами з метою оптимізації її обсягу та забезпечення своєчасного погашення (рис.).

Рис. Необхідність формування облікової інформації про дебіторську заборгованість з метою управління

При складанні управлінської звітності слід враховувати, що на будь-якій стадії здійснення процесів продажу та придбання неминучі різні відхилення від виконання умов договорів, для вчасного виявлення яких необхідний оперативний контроль і своєчасна проінформованість управлінського персоналу про причини таких відхилень.

У зв'язку з цим аналіз реалізації продукції тісно пов'язаний з аналізом виконання договірних зобов'язань щодо поставок продукції. При цьому вирішуються наступні завдання: аналіз обгрунтованості та ефективності формування договорів; виконання замовлень за асортиментом і якістю продукції; виконання замовлень за поставками продукції у встановлений термін; наслідків невиконання замовлень за поставками продукції.

|

|

|