2015-08-21

2015-08-21 892

892Все затраты на производство и реализацию продукции планируются по элементам затрат. Планирование по элементам осуществляется с помощью сметы затрат на производство.

Принята следующая группировка затрат по экономическим элементам:

- отчисления на социальные нужды

- прочие затраты, не вошедшие в ранее перечисленные элементы затрат.

Материальные затраты включают в себя оплату сырья и материалов, полуфабрикатов и комплектующих изделий, топлива и энергии всех видов, расходы на тару и тарные материалы, запасные части, затраты, связанные с приобретением малоценных и быстроизнашивающихся предметов, средства, переданные сторонним организациям за услуги производственного характера, и др.

Затраты на оплату труда представляют собой денежные. Состав этого элемента затрат следующий: в него входит основная и дополнительная заработная плата. Основная зарплата - это выплаты, которые формируют фонд оплаты труда в соответствие с действующим законодательством. Дополнительная зарплата -это материальная помощь, премии из целевых средств, оплата дополнительных отпусков, единовременные пособия, компенсационные и другие выплаты.

Страховые взносы - один из видов принудительных расходов, которые законодательно возложены на хозяйствующие субъекты. Это отчисления в социальные внебюджетные фонды: Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования. Нормы отчислений установлены законодательно в процентах к затратам на оплату труда.

Амортизация - затраты, равные сумме амортизационных отчислений на полное восстановление основных производственных фондов, включая ускоренную амортизацию.

Прочие затраты - это налоги, сборы, отчисления в специальные фонды, оплата услуг связи, вычислительных центров, затраты на командировки, страхование имущества, вознаграждения за изобретательство и рационализаторство, оплата работ по сертификации продукции, арендная плата и другие.

В данном разделе необходимо рассчитать смету затрат на разработку и цену на научную продукцию. Результаты расчета данного сводятся в таблицу 12.

Таблица 12 Смета затрат на разработку

| Элементы затрат | Сумма, руб. | Удельный вес, % |

| 1. Материальные затраты | ||

| 2. Затраты на оплату труда | ||

| в том числе: | ||

| - основная заработная плата | ||

| - дополнительная заработная плата | ||

| 3. Страховые взносы | ||

| 4. Амортизация | ||

| 5. Прочие затраты | ||

| Итого: сметная стоимость ОКР |

Таблица 13 Цены деталей по группам сложности

| Сложность | |||||

| Цена за 1 единицу, руб. | 21-30 | 31-40 | 41-50 | 51-60 | 61-70 |

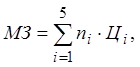

Материальные затраты на разработку определяются по формуле:

(18)

(18)

где ni – количество деталей i -ой группы сложности (рассчитаны в п.1),

Цi – цена деталей i -ой группы сложности (табл. 13).

Цена деталей выбирается произвольно из диапазонов, указанных в табл. 13. Например, пусть для расчета МЗ = 37680 руб.

Затраты на оплату труда определяются суммированием основной и дополнительной заработной платы. Дополнительная зарплата равна 15% от основной заработной платы. Пусть основная заработная плата равна 153817,93 руб. Тогда дополнительная: ЗПдоп = 0,15•153817,93 = 23072,69 руб.

Итак, затраты на оплату труда:

ЗП = ЗПосн + ЗПдоп = 153817,93 + 23072,69 = 176890,62 руб.

Страховые взносы определяют как 30% от затрат на оплату труда.

Страхование от несчастного случая 0,2% от затрат на оплату труда.

Для нашего случая это 0,302•176890,62 = 60496,6 руб.

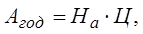

Амортизация за год определяется по формуле:

(19)

(19)

где На – норма амортизации, На = 33 %,

Ц – стоимость амортизируемых производственных фондов, руб.

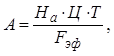

Амортизация за период определяется по формуле:

(20)

(20)

где Fэф – эффективный фонд рабочего времени за год, Fэф = 256 дней;

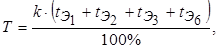

Т – время, в течение которого производственные фонды использовались при проведении НИОКР. Оно рассчитывается по формуле:

(21)

(21)

где k – коэффициент, характеризующий время использования амортизируемого имущества на этапах выполнения НИОКР (выбирается произвольно: k = 45–55 %);

,

,  ,

,  ,

,  – продолжительности этапов соответственно разработки эскизного, технического, рабочего проектов и корректировки документации. Продолжительности этапов определяются по формуле (7).

– продолжительности этапов соответственно разработки эскизного, технического, рабочего проектов и корректировки документации. Продолжительности этапов определяются по формуле (7).

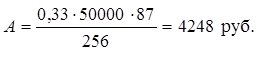

Пример. Для данных таблицы 7 из п. 3 рассчитаем амортизацию. Пусть стоимость компьютера, используемого в процессе выполнения НИОКР, равна Ц = 50000 руб., и k = 50%. Тогда:

Прочие расходы рассчитываются пропорционально сумме предыдущих статей (принять коэффициент пропорциональности kпр = 0,2).

Рассчитанная в результате смета затрат представлена в табл. 14.

Таблица 14 Пример расчета сметы затрат.

| Элементы затрат | Сумма, руб. | Удельный вес, % |

| 1. Материальные затраты | 37680,00 | |

| 2. Затраты на оплату труда | 176890,62 | |

| в том числе: | ||

| - основная заработная плата | 153817,93 | |

| - дополнительная заработная плата | 23072,69 | |

| 3. Страховые взносы | 60496,6 | |

| 4. Амортизация | ||

| 5. Прочие затраты | ||

| Итого: сметная стоимость ОКР | 335178,2 | 100,00 |

Теперь нужно определить цену на научную разработку. Для этого к сметной стоимости ОКР необходимо добавить прибыль и НДС:

Цена = С + Пр + НДС, (22)

где С – сметная стоимость ОКР;

Пр – прибыль (величина прибыли будет составлять 50% от сметной стоимости ОКР);

НДС – величина НДС в размере 18% от суммы (С + Пр).

Для нашего примера:

Цена = 335178,2+ 0,5*335178,2+ 0,18*(335178,2+ 0,5*335178,2) = 593265,4 руб.