2015-09-07

2015-09-07 2323

2323Розрахунковий показник обсягу видатків місцевого бюджету обчислюється відповідно до розподілу видів видатків бюджету між державним та місцевими бюджетами.

Бюджетним кодексом України передбачено розрахунок загального обсягу фінансових ресурсів за кожним видом видатків, що враховуються під час визначення обсягу міжбюджетних трансфертів, на підставі державних соціальних стандартів і нормативів.

Видатки загального фонду місцевого бюджету, що враховується для визначення обсягу міжбюджетних трансфертів, включають суму розрахункових показників(Vі), за основними видами видатків цього бюджету:

— на утримання органів управління;

— охорону здоров'я;

— освіту;

— соціальний захист і соціальне забезпечення;

— культуру і мистецтво;

— фізичну культуру і спорт;

— інші заходи;

— нерозподілений резерв коштів місцевих бюджетів;

V i = Vyi + Vzi + Voi + Vsi + Vki + Vfi + Vai + Vski + Vdi + Vho, (1)

де Vyi - розрахунковий показник обсягу видатків на утримання органів управління;

Vzi - розрахунковий показник обсягу видатків на охорону здоров'я;

|

|

|

Voi - розрахунковий показник обсягу видатків на освіту;

Vsi - розрахунковий показник обсягу видатків на соціальний захист та соціальне забезпечення;

Vki - розрахунковий показник обсягу видатків на культуру і мистецтво;

Vfi - розрахунковий показник обсягу видатків на фізичну культуру і спорт;

Vai - розрахунковий показник обсягу додаткового фінансового ресурсу місцевих бюджетів;

Vski - розрахунковий показник обсягу видатків на розвиток соціально-культурної сфери;

Vdi - розрахунковий показник обсягу видатків на інші заходи;

Vho - розрахунковий показник обсягу нерозподілених видатків

Обсяги зазначених вище видатків визначаються з використанням фінансових нормативів бюджетної забезпеченості відповідно до формул, встановлених постановою Кабінету Міністрів України "Про деякі питання розподілу обсягу міжбюджетних трансфертів від 8 12 2010 р. N 1149.

Розрахунок показника обсягу видатків загального фонду місцевого бюджету (Vi), що враховується під час визначення обсягу міжбюджетних трансфертів за окремими видами видатків такого бюджету.

Розрахунковий показник обсягу видатків (Vzob) на охорону здоров'я визначається залежно від чисельності наявного населення адміністративно-територіальної одиниці та фінансових нормативів бюджетної забезпеченості на одного жителя з урахуванням коригуючих коефіцієнтів та специфічних видатків.

Розрахунковий показник обсягу видатків на охорону здоров'я бюджету обласного бюджету (Vzob) визначається за такою формулою:

Vzob = Hzob x Ni x (1- (лямбда) + (лямбда) x Kzi2) + Vzgi + Szi, (3.28)

де, Hzob - фінансовий норматив бюджетної забезпеченості на охорону здоров'я для бюджету обласного бюджету;

|

|

|

Ni - чисельність наявного населення відповідної адміністративно-територіальної одиниці станом на 1 січня року, що передує планованому;

l(лямбда) - коефіцієнт рівня застосування впливу вікової структури населення. На планований бюджетний період l дорівнює 0,5;

Kzi2 - коефіцієнт відносної вартості витрат на надання медичних послуг залежно від статевої та вікової структури населення адміністративно-територіальної одиниці, обчислений за офіційними рекомендаціями ВООЗ на основі таких еквівалентних одиниць надання медичної допомоги одній особі залежно від віку і статі;

Vzgi - обсяг видатків місцевого бюджету на охорону здоров'я згідно із Законом України "Про статус гірських населених пунктів в Україні", визначений за окремим розрахунком;

Szi - обсяг цільових коштів обласного бюджету для лікування хворих на цукровий та нецукровий діабет, що визначається за окремим розрахунком.

Під час формування та затвердження відповідних місцевих бюджетів на планований бюджетний період не допускається зменшення обсягу цільових коштів для лікування хворих на цукровий та нецукровий діабет, що враховуються під час визначення обсягу міжбюджетних трансфертів.

Розрахунковий показник обсягу видатків на охорону здоров'я зведеного бюджету міста республіканського Автономної Республіки Крим та обласного значення, району (Vzm(r)i) визначається за такою формулою:

Vzm(r)i = Hzm(r)i x Kzm(r)3 x (Ni - Ndm(r)i - Nwm(r)i x Kzm(r)5) х

x (1 - (лямбда) + (лямбда) x Kzi2) + Vzgi + Vzyi,(2)

де, Hzm(r)i - фінансовий норматив бюджетної забезпеченості на охорону здоров'я для зведеного бюджету міста республіканського Автономної Республіки Крим та обласного значення, району;

Kzm(r)3 - коефіцієнт диференціації рівня витрат на одного жителя, визначений за середнім співвідношенням рівнів видатків зведених бюджетів міст обласного значення, районів за даними зведення місцевих бюджетів з урахуванням розмежування видатків між бюджетами;

Ni - чисельність наявного населення відповідної адміністративно-територіальної одиниці станом на 1 січня року, що передує планованому;

Ndm(r)i – чисельність наявного населення міста обласного значення, району, в яких відсутня мережа закладів охорони здоров'я, що фінансуються за рахунок коштів місцевих бюджетів (обслуговується закладами, які фінансуються за рахунок коштів державного бюджету), станом на 1 січня року, що передує планованому;

Nwm(r)i – чисельність наявного населення міста обласного значення, району, яке частково обслуговується закладами охорони здоров'я, що забезпечують виконання загальнодержавних функцій, які належать до сфери управління Міністерства охорони здоров'я, Міністерства інфраструктури, Державного управління справами та Національної академії наук, станом на 1 січня року, що передує планованому.

Kzm(r)5 - коефіцієнт коригування чисельності наявного населення адміністративно-територіальної одиниці, якому медична допомога частково надається відомчими закладами охорони здоров'я, що фінансуються за рахунок коштів державного бюджету;

Kzi2 - коефіцієнт відносної вартості витрат на надання медичних послуг залежно від статевої та вікової структури населення адміністративно-територіальної одиниці, обчислений за офіційними рекомендаціями ВООЗ на основі еквівалентних одиниць надання медичної допомоги одній особі залежно від віку і статі;

Vzgi - обсяг видатків місцевого бюджету на охорону здоров'я згідно із Законом України "Про статус гірських населених пунктів в Україні", визначений за окремим розрахунком;

Vzyi - показник обсягу видатків місцевих бюджетів, що передається до відповідних місцевих бюджетів (переадресування витрат) у зв'язку з відсутністю (недостатністю) мережі бюджетних установ на підставі спільних рішень і договорів органів місцевого самоврядування міст республіканського Автономної Республіки Крим та обласного значення, районів.

|

|

|

Розрахунковий показник обсягу видатків на освіту визначається залежно від загального обсягу ресурсів місцевих бюджетів на освіту, фінансових нормативів бюджетної забезпеченості однієї дитини дошкільного віку, одного учня загальноосвітнього, позашкільного, професійно-технічного навчального закладу, приведених контингентів дітей дошкільного віку станом на 1 січня року, що передує планованому, учнів усіх типів загальноосвітніх навчальних закладів станом на 5 вересня року, що передує поточному, учнів позашкільних та професійно-технічних навчальних закладів станом на 1 січня року, що передує планованому.

Розрахунковий показник обсягу видатків на освіту зведеного бюджету міста республіканського Автономної Республіки Крим та обласного значення, району (Voi) визначається за такою формулою:

Voi = Hd x (Dm x Knm(r) + Dgm x Kgnm(r) + Ds x Knm(r) + Dgs x Kgnm(r)) + Ho x

х (Ugm x Kgm + Ugmr x Kgmr + Ugs x Kgs + Um x Km + Umr x Kmr + Us x Ks +

+ Ubm(r)x Kbm(r) + Ujm(r) x Kj + Uf x Kf + Uw x K w + Ugt x Kgt + Ut x Kt + Ugz x

х Kgz + Uz + Uc x Kc) + Hrdonv x (Dmss(nv) + + Dgmss(nv) x Kgdnz) + Hrdov x

х (Dmss(v) + Dgmss(v) x Kgdnz) + Hv x (Upnzr + Upnzr x Kpnzr) + Sd + Sgd + Vtzn(r), (3)

де Hd - фінансовий норматив бюджетної забезпеченості на одну дитину дошкільного віку;

Dm - кількість дітей віком до 6 років (включно) міської місцевості міст обласного значення та районів (крім населених пунктів, яким надано статус гірських) станом на 1 січня року, що передує планованому, за статистичними даними;

Dgm - кількість дітей віком до 6 років (включно) міської місцевості міст обласного значення та районів, яким надано статус гірських, станом на 1 січня року, що передує планованому, за статистичними даними;

Ds - кількість дітей віком до 6 років (включно) сільської місцевості міст обласного значення та районів (крім населених пунктів, яким надано статус гірських) станом на 1 січня року, що передує планованому, за статистичними даними;

|

|

|

Dgs - кількість дітей віком до 6 років (включно) сільської місцевості міст обласного значення та районів, яким надано статус гірських, станом на 1 січня року, що передує планованому, за статистичними даними;

Knm(r) - фактичний коефіцієнт охоплення дітей віком до 6 років (включно) у містах обласного значення (Knm) і районах (Knr) дошкільними закладами відповідно у сільській та міській місцевості (крім населених пунктів, яким надано статус гірських);

Kgnm(r) - фактичний коефіцієнт охоплення дітей віком до 6 років (включно) у містах обласного значення (Kgnm) та районах (Kgnr) дошкільними закладами, що розташовані відповідно у сільській та міській місцевості, яким надано статус гірських, збільшений в 1,1 раза;

Ugm – кількість учнів денних загальноосвітніх шкіл, що розташовані у населених пунктах міст обласного значення, яким надано статус гірських;

Kgm - коефіцієнт приведення кількості учнів денних загальноосвітніх шкіл, що розташовані у населених пунктах міст обласного підпорядкування, яким надано статус гірських, у відповідність з кількістю учнів усіх загальноосвітніх шкіл;

Ugmr - кількість учнів денних загальноосвітніх шкіл, що розташовані у міській місцевості, якій надано статус гірської;

Kgmr - коефіцієнт приведення кількості учнів денних загальноосвітніх шкіл, що розташовані у міській місцевості районів, якій надано статус гірської, у відповідність з кількістю учнів усіх загальноосвітніх шкіл;

Ugs - кількість учнів денних загальноосвітніх шкіл, що розташовані у сільській місцевості, якій надано статус гірської;

Kgs - коефіцієнт приведення кількості учнів денних загальноосвітніх шкіл, що розташовані у сільській місцевості міст обласного значення і районів, якій надано статус гірської, у відповідність з кількістю учнів усіх загальноосвітніх шкіл, який має п'ять значень - залежно від середньої наповнюваності класів і класів-комплектів у таких школах станом на 5 вересня року, що передує поточному.

Віднесення міст обласного значення та районів до груп за середньою наповнюваністю класів і класів-комплектів проводиться раз на три роки на підставі результатів аналізу мережі та контингентів загальноосвітніх шкіл;

Um - кількість учнів денних загальноосвітніх шкіл, що розташовані у містах обласного значення (крім населених пунктів, яким надано статус гірських);

Km - коефіцієнт приведення кількості учнів денних загальноосвітніх шкіл, що розташовані у містах обласного значення (крім населених пунктів, яким надано статус гірських), у відповідність з кількістю учнів усіх загальноосвітніх шкіл;

Umr - кількість учнів денних загальноосвітніх шкіл, що розташовані у міській місцевості районів (крім населених пунктів, яким надано статус гірських);

Kmr - коефіцієнт приведення кількості учнів денних загальноосвітніх шкіл, що розташовані у міській місцевості районів (крім населених пунктів, яким надано статус гірських), у відповідність з кількістю учнів усіх загальноосвітніх шкіл;

Us - кількість учнів денних загальноосвітніх шкіл, що розташовані у сільській місцевості (крім населених пунктів, яким надано статус гірських);

Ks - коефіцієнт приведення кількості учнів денних загальноосвітніх шкіл, що розташовані у сільській місцевості міст обласного значення і районів (крім населених пунктів, яким надано статус гірських), у відповідність з кількістю учнів усіх загальноосвітніх шкіл, який має п'ять значень - залежно від середньої наповнюваності класів і класів-комплектів у таких школах станом на 5 вересня року, що передує поточному.

Віднесення міст обласного значення і районів до груп за середньою наповнюваністю класів і класів-комплектів проводиться раз на три роки на підставі результатів аналізу мережі та контингентів загальноосвітніх шкіл;

Ubm(r) - кількість учнів вечірніх загальноосвітніх шкіл адміністративно-територіальної одиниці;

Kbm(r) - коефіцієнт приведення кількості учнів вечірніх загальноосвітніх шкіл адміністративно-територіальної одиниці у відповідність з кількістю учнів усіх загальноосвітніх шкіл;

Ujm(r) - кількість учнів спеціальних шкіл для дітей, які потребують корекції розумового та (або) фізичного розвитку;

Kj - коефіцієнт приведення кількості учнів спеціальних шкіл для дітей, які потребують корекції розумового та (або) фізичного розвитку, у відповідність з кількістю учнів усіх загальноосвітніх шкіл;

Hrdonv - фінансовий норматив бюджетної забезпеченості однієї дитини віком до 6 років (включно) на розвиток дошкільної освіти у містах районного значення, які входять до складу районів, селах, селищах та селищах міського типу, в яких діти не відвідують дошкільні навчальні заклади;

Hrdov - фінансовий норматив бюджетної забезпеченості однієї дитини віком до 6 років (включно) на розвиток дошкільної освіти у містах районного значення, які входять до складу районів, селах, селищах та селищах міського типу, в яких діти відвідують дошкільні навчальні заклади;

Dmss(nv) - кількість дітей віком до 6 років (включно) у містах районного значення, які входять до складу районів, селах, селищах та селищах міського типу, в яких діти не відвідують дошкільні навчальні заклади (крім населених пунктів, яким надано статус гірських), станом на 1 січня року, що передує планованому, за статистичними даними, з урахуванням дітей, прикріплених до дошкільних навчальних закладів;

Dmss(v) - кількість дітей віком до 6 років (включно) у містах районного значення, які входять до складу районів, селах, селищах та селищах міського типу, в яких діти відвідують дошкільні навчальні заклади (крім населених пунктів, яким надано статус гірських), станом на 1 січня року, що передує планованому, за статистичними даними, з урахуванням дітей, прикріплених до дошкільних навчальних закладів;

Dgmss(nv) - кількість дітей віком до 6 років (включно) у містах районного значення, які входять до складу районів, селах, селищах та селищах міського типу, яким надано статус гірських, та в яких діти не відвідують дошкільні навчальні заклади, станом на 1 січня року, що передує планованому, за статистичними даними, з урахуванням дітей, прикріплених до дошкільних навчальних закладів;

Dgmss(v) - кількість дітей віком до 6 років (включно) у містах районного значення, які входять до складу районів, селах, селищах та селищах міського типу, яким надано статус гірських, та в яких діти відвідують дошкільні навчальні заклади, станом на 1 січня року, що передує планованому, за статистичними даними, з урахуванням дітей, прикріплених до дошкільних навчальних закладів;

Kgdnz - коефіцієнт приведення кількості дітей віком до 6 років (включно) у населених пунктах, яким надано статус гірських, у відповідність з кількістю дітей віком до 6 років (включно);

Upnzr - кількість учнів (вихованців, слухачів) позашкільних навчальних закладів районного значення комунальної форми власності станом на 1 січня року, що передує планованому;

Kpnzr - коригуючий коефіцієнт видатків районного бюджету на позашкільну роботу з дітьми;

Sd - додаткові асигнування на планований бюджетний період на виплату одноразової допомоги дітям-сиротам та дітям, позбавленим батьківського піклування, яким у планованому бюджетному періоді виповнюється 18 років, що визначаються за окремим розрахунком;

Vtzn(r) - цільові кошти на планований бюджетний період для забезпечення загальноосвітніх навчальних закладів районів сучасними технічними засобами навчання з природничо-математичних і технологічних дисциплін, що визначаються за окремим розрахунком Міністерства освіти і науки, молоді та спорту.

Під час формування та затвердження відповідних місцевих бюджетів на планований бюджетний період не допускається зменшення обсягу цільових коштів для забезпечення загальноосвітніх навчальних закладів сучасними технічними засобами навчання з природничо-математичних і технологічних дисциплін, що враховуються під час визначення обсягу міжбюджетних трансфертів.

Розрахунковий показник обсягу видатків на культуру і мистецтво (Vki) визначається виходячи з чисельності наявного населення адміністративно-територіальної одиниці та фінансових нормативів бюджетної забезпеченості на одного жителя, що визначаються як середній розмір загальних видатків відповідних місцевих бюджетів, затверджених місцевими радами на бюджетний період, що передує планованому, на одного жителя, і коригуються на прогнозний обсяг ресурсів бюджету, що спрямовуються на зазначену мету у планованому бюджетному періоді. Vki визначається за такою формулою:

1) для обласного бюджету:

Vki = Hkob x Ni + Vkgi, (4)

де Hkob - фінансовий норматив бюджетної забезпеченості на культуру і мистецтво обласного бюджету з розрахунку на одного жителя;

Ni – чисельність наявного населення адміністративно-територіальної одиниці станом на 1 січня року, що передує планованому;

2) для зведеного бюджету міста республіканського Автономної Республіки Крим та обласного значення, району:

Vki = Hkm(r) x Ni + Vkgi, (5)

де Hkm(r) - фінансовий норматив бюджетної забезпеченості на культуру і мистецтво міста обласного значення або району з розрахунку на одного жителя;

Vkgi - обсяг додаткових видатків бюджету адміністративно-територіальної одиниці, до складу якої входять населені пункти, яким надано статус гірських.

Розрахунковий показник обсягу видатків на фізичну культуру і спорт (Vfi) визначається з урахуванням чисельності наявного населення адміністративно-територіальної одиниці та питомої ваги зазначених видатків обласних бюджетів (45 відсотків), зведеного бюджету міста обласного значення, району (55 відсотків) у загальній сумі видатків на фізичну культуру і спорт місцевих бюджетів за даними зведення місцевих бюджетів, а також кількості спортсменів постійного складу шкіл вищої спортивної майстерності відповідно до плану комплектування та спискового складу, затвердженого Міністерством освіти і науки, молоді та спорту на бюджетний період, що передує планованому, визначається за такими формулами:

1) для обласного бюджету:

Vfi = 0,45 Hf x Ni + Vsvsm + Vfgi; (7)

2) для для зведеного бюджету міста республіканського Автономної Республіки Крим та обласного значення, району: зведеного бюджету міста обласного значення, району:

Vfi = 0,55 Hf x Ni + Vfgi; (8)

де Hf - фінансовий норматив бюджетної забезпеченості на фізичну культуру і спорт усіх місцевих бюджетів з розрахунку на одного жителя;

Ni - чисельність наявного населення адміністративно-територіальної одиниці станом на 1 січня року, що передує планованому;

Vsvsm - обсяг додаткових видатків на утримання школи вищої спортивної майстерності

Vfgi - обсяг додаткових видатків бюджету адміністративно-територіальної одиниці, до складу якої входять населені пункти, яким надано статус гірських. Такі видатки визначаються за окремим розрахунком.

Обсяг видатків на соціальний захист і соціальне забезпечення (Vsi) визначається виходячи з обсягів ресурсів бюджету на цю мету, фінансового нормативу бюджетної забезпеченості та контингенту отримувачів соціальних послуг.

Розрахунковий показник обсягу видатків на виконання програм і здійснення заходів стосовно дітей, молоді, жінок та сім'ї (Vs4i) визначається за такими формулами:

1) для бюджету Автономної Республіки Крим та обласного бюджету:

Vs4i = Hs4u х Ni + Vozd,

де Hs4u - фінансовий норматив бюджетної забезпеченості на одну особу Автономної Республіки Крим, області на здійснення заходів стосовно дітей, молоді, жінок та сім'ї;

Ni - чисельність наявного населення Автономної Республіки Крим, області станом на 1 січня року, що передує планованому;

Vozd - обсяг додаткових видатків на оздоровлення та відпочинок дітей пільгових категорій

2) для зведеного бюджету міста республіканського Автономної Республіки Крим та обласного значення, району:

Vs4i = Hs4m(r) х Ni + Vs4gi, (9)

де Hs4m(r) - фінансовий норматив бюджетної забезпеченості на одну особу у місті республіканського Автономної Республіки Крим та обласного значення, районі на здійснення заходів стосовно дітей, молоді, жінок та сім'ї;

Ni - чисельність наявного населення міста республіканського Автономної Республіки Крим та обласного значення, району станом на 1 січня року, що передує планованому;

Vs4gi - обсяг додаткових видатків місцевого бюджету згідно із Законом України "Про статус гірських населених пунктів в Україні.

21. Кошторисний порядок планування видатків бюджетних установ.

Правові основи складання, затвердження та виконання кошторису бюджетних установ визначені Кабінетом Міністрів України.

Види кошторисів: індивідуальні та зведені. Вони відрізняються рівнем узагальнення інформації про доходи та видатки бюджетних установ.

Бюджетна установа незалежно від того, чи веде вона облік самостійно, чи обслуговується централізованою бухгалтерією, для забезпечення своєї діяльності складає індивідуальні кошториси і плани асигнувань за кожною виконуваною нею бюджетною програмою (функцією).

План асигнувань являє собою помісячний розподіл асигнувань, затверджених у кошторисі, за скороченою формою економічної класифікації, який регламентує взяття установою зобов'язань протягом року. Він є невід'ємною частиною кошторису, затверджується разом з ним.

Форми кошторису і плану затверджує Міністерство фінансів України1.

Зведені кошториси і зведені плани асигнувань містять узагальнену інформацію щодо всіх розпорядників бюджетних коштів, які фінансуються через головного розпорядника, і використовуються для здійснення контролю за формуванням планових показників і витрачання, коштів. Зведені кошториси не затверджуються.

Державні видатки визначаються соціально-економічною моделлю, функціями та економічним станом держави.

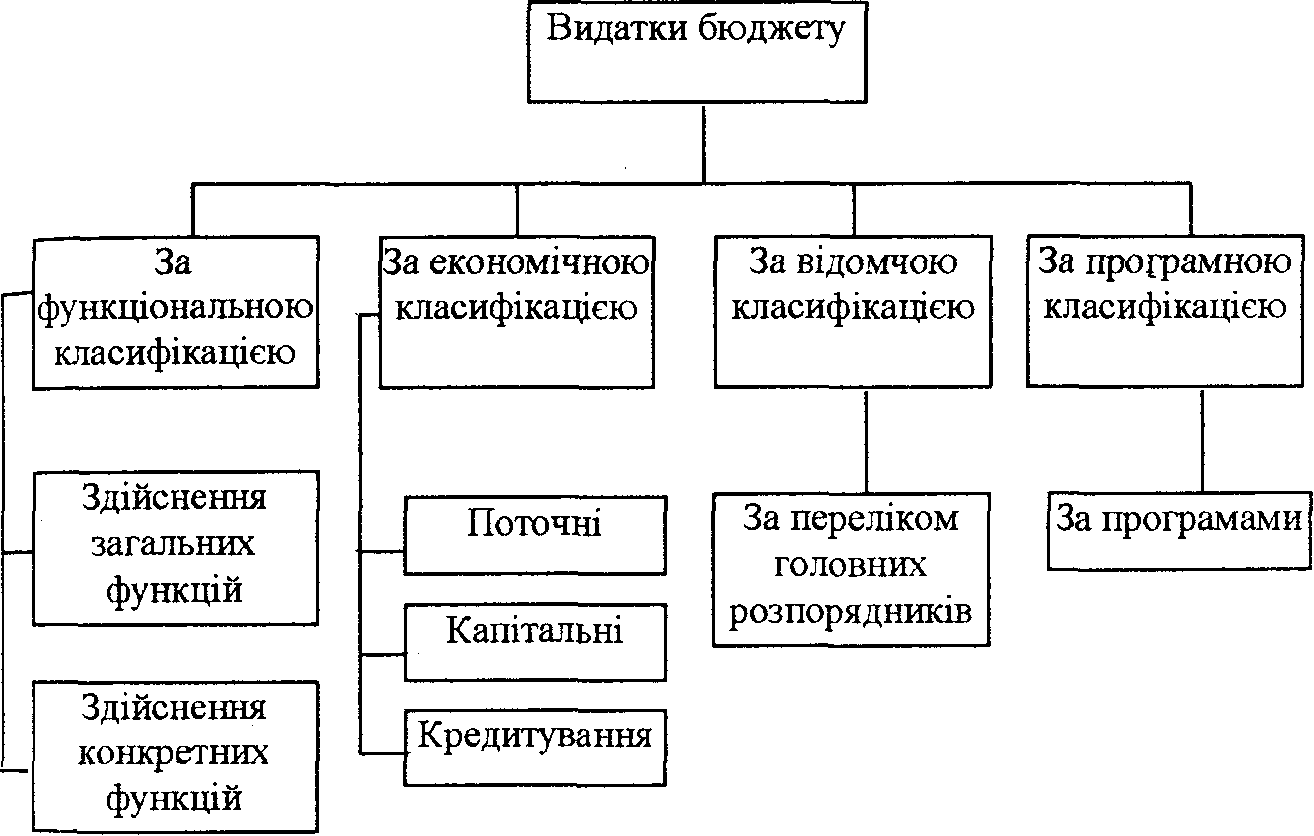

Рис. 1. Класифікація видатків державного бюджету

Видаткову частину Державного бюджету поділено на дві складові: видатки загального фонду та видатки спеціального фонду.

Складові кошторису:

- загальний фонд – містить обсяг надходжень із загального фонду бюджету та розподіл видатків на виконання бюджетною установою основних функцій;

- спеціальний фонд - містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх розподіл на здійснення відповідних видатків, згідно із законодавством, а також на реалізацію пріоритетних заходів, пов'язаних з виконанням установою основних функцій.

Видатки спеціального фонду кошторису за рахунок власних надходжень плануються у такій послідовності: за визначеною метою, на погашення заборгованості установи та на проведення заходів, пов'язаних з виконанням основних функцій, які не забезпечені (не повністю забезпечені) видатками загального фонду1.

Кошториси, плани асигнувань і штатні розписи затверджуються керівником відповідної вищої установи.

Кошториси і плани асигнувань, передбачені на проведення централізованих заходів, затверджуються окремо на кожний захід керівниками міністерств, інших центральних органів виконавчої влади, держадміністрацій та виконавчих органів місцевих рад, що запланували ці заходи.

Одночасно з кошторисом затверджуються плани асигнувань і штатний розпис установи. До їх затвердження здійснення видатків проводиться згідно з проектами.

У тижневий термін після затвердження штатних розписів головні розпорядники подають Мінфіну України, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам зведені показники за мережею, штатними розписами і контингентами установ та одержувачами за формами, встановленими Мінфіном.

По закінченні 30-денного терміну органи Державного казначейства здійснюють операції з розрахунково-касового обслуговування розпорядників коштів тільки відповідно до затверджених кошторисів та планів асигнувань.

Для здійснення контролю за асигнуваннями органи Державного казначейства проводять реєстрацію та ведуть облік зведених кошторисів та планів асигнувань розпорядників вищого рівня у розрізі розпорядників нижчого рівня та одержувачів.

Бюджетна установа не має права здійснювати запозичення або надавати за рахунок бюджетних коштів позички.

Звітуючи про виконання загального фонду кошторису бюджетної установи, розпорядники бюджетних коштів повинні відобразити показники видатків за економічною класифікацією. На підставі цих показників визначається сума доходів на наступний рік за кожним джерелом надходження з урахуванням умов роботи установи. При цьому враховується рівень фактичного виконання доходів, очікуване виконання.

Видатки спеціального фонду бюджету провадяться виключно в межах і за рахунок відповідних надходжень до цього фонду на підставі кошторисів. Одночасно установи мають право використовувати протягом поточного року залишки коштів на рахунках спеціального фонду на початок року.

Асигнування, що передбачені кошторисами, надаються розпорядникам бюджетних коштів. Розпорядниками бюджетних коштів, згідно з Законом України «Про бюджетну систему України», виступають керівники закладів, підприємств та організацій, яким надається право розпоряджатися затвердженими для них бюджетними асигнуваннями. Найбільша відповідальність за ефективне та цільове використання коштів покладається на головних розпорядників бюджетних коштів, які розподіляють і надають кошти розпорядникам нижчих ступенів.

Фінансування по державному бюджету України здійснюється Міністерством фінансів України шляхом надання головним розпорядникам права використання бюджетних коштів в установах банків, визначених чинним законодавством. По бюджету Автономної Республіки Крим, обласним, окружним, міським (крім міст районного підпорядкування) та районним бюджетам фінансування здійснюється відповідно Міністерством фінансів Автономної Республіки Крим, фінансовими відділами виконкомів органів місцевого самоврядування шляхом перерахування коштів з рахунків відповідних бюджетів на поточні рахунки головних розпорядників бюджетних коштів в тих визначених законодавством установах комерційних банків, в яких відкриті бюджетні рахунки підприємств, що одержують фінансування.

Після отримання коштів із бюджету на свої рахунки головні розпорядники у встановленому порядку перераховують кошти на поточні рахунки підвідомчих підприємств, організацій та закладів — на рахунки розпорядників нижчого ступеня.

По бюджетах міст районного підпорядкування, сільських та селищних бюджетах фінансування здійснюється відповідними виконавчими комітетами органів місцевого самоврядування. Таким чином, у фінансуванні витрат з бюджету беруть участь всі ланки бюджетної системи України.

Кожне окреме бюджетне підприємство, організація або установа отримує асигнування лише з одного бюджету. Розподіл установ на ті, що фінансуються з державного бюджету, і ті, що отримують асигнування з місцевих бюджетів, здійснюється в залежності від їх значимості та підпорядкування.

Так, з державного бюджету отримують фінансування національні установи; підприємства, організації та заклади, що підпорядковані безпосередньо Міністерствам України, державним комітетам та відомствам. Інші бюджетні установи фінансуються головним чином із відповідних місцевих бюджетів.

Як вже визначалося раніше, кошти на фінансування бюджетних підприємств, організацій та установ відпускаються за статтями відповідно до бюджетної класифікації. Керівники — розпорядники бюджетних коштів — мають право збільшувати квартальні витрати по одній статті за рахунок відповідного скорочення витрат по іншим статтям без перебільшення загальної суми квартальних асигнувань по кошторису. Таке збільшення допускається по всім статтям, крім видатків на заробітну плату, капітальні вкладення, харчування, стипендії, а для установ, що фінансуються з державного бюджету також крім витрат на придбання обладнання та інвентарю.

Всі видатки бюджетних установ, що фінансуються у кошторисно-бюджетному порядку, поділяються на дві частини: капіталовкладення (видатки розвитку) та поточні видатки. Поточні видатки, в свою чергу, поділяються на адміністративно-господарські та операційні.

Адміністративно-господарські видатки — видатки на утримання апарату управління, господарського та обслуговуючого персоналу, на відрядження, придбання інвентарю тощо. Операційні видатки — видатки, що пов'язані з характером діяльності установи: учбові видатки, фонд заробітної плати викладачів, на харчування тощо1.

Найбільшим підрозділом кошторисно-бюджетного фінансування є соціально-культурні заходи. До соціально-культурних видатків держави належать видатки на: соціальний захист населення і соціальне забезпечення, освіту, науку, культуру і засоби масової інформації, охорону здоров'я, фізичну культуру та спорт, заходи в галузі молодіжної політики. Фінансування зазначених видатків відіграє велику соціальну та політичну роль, формуючи в суспільстві відчуття «благополуччя й задоволення» або «розчарування» тими процесами, що відбуваються у країні. В той же час, в умовах існування бюджетного дефіциту соціально-культурна сфера є найбільш вразливою, тому що велика кількість цих видатків фінансується за «залишковим принципом», тобто в останню чергу або ж за дуже скороченими нормативами та нормами.

22. Загальні риси прогнозування і планування в зарубіжних країнах (ЗК)

Всі основні розробки в галузі прогнозування і планування в З розпочалися в останній чверті!(ст. У 30-х роках починає застосовуватись планування на макрорівні.

Прогнози складалися за допомогою моделі “витрати – випуск” лінійного програмування, моделей системного аналізу та на основі експертних оцінок.

Перші плани на макрорівні охоплювали фінансово-бюджетну і ГКП і сприяли складанню національних бюджетів.

Вони відрізнялися від державних бюджетів тим, що враховували доходи не тільки держави, а й в цілому країни.

1. На першому етапі (60 р.р.) нац. ек. плани складалися МФ.

2. 60 р.р. створювалися спеціальні планові органи

у Франції – генеральний комісаріат з планування

в Японії – ек. консультативна Рада

в Нідерландах – центральне планове бюро

в Канаді – економічна рада

3. В середині 70-х р. починають створюватись макроекономічні моделі за допомогою яких прогнозується розвиток економіки ряду країн регіону і всього світу. Вперше вони стали розроблятися в США.

Прогнозування в США здійснюється на основі останніх досліджень економічної науки, математичних методів і ЕО техніки.

Прогнозні розробки здійснюють державні структури різного рівня, науково-дослідницькі організації, комерційні прогнозні фірми та інші корпорації.

Прогнозується світова економіка в цілому, окремих країн, провідних галузей, окремих фірм, товарних ринків.

Щороку проводиться міжнародний симпозіум з прогнозування.

Напрямки прогнозних досліджень:

1. Прогнозування в системі державного регулювання

2. Внутрішньофірмове прогнозування

3. Комерційне прогнозування

Головні прогнозні розрахунки, які стосуються бюджетів здійснюються в адміністративно-бюджетному управлінні.

В Японії розробляються п’ятирічні плани, тобто це програми, що мають індикативний характер.

У Франції система прогнозування і планування пройшла три етапи:

1. повоєнний період 1945-1960 характерне директивне планування на зразок СРСР

2. кінець 60-х р. здійснено перехід до індикативного планування

3. початок 90-х р. пов’язаний з розвитком стратегічного планування.

Напрями стратегічного розвитку розробляються у вигляді цільових державних програм і супроводжуються комплексом різних фінансових пільг, що стимулюють їх реалізацію (приклад: заохочення у створенні малих підприємств).

23.Особливості бюджетного планування і прогнозування в окремих ЗК

Бюджетний рік у Великобританії починається 1 квітня і закінчуються 31 березня.

При розроблені проекту бюджету кабінет ураховує 18 ключових положень, 11 з яких за останні роки не змінювалися.

До основних положень належать: зростання ВНП, рівень безробіття, ціни на акції, норми процентних ставок, ціна на основні продукти, зокреми на нафту, рівень податкових ставок.

Починаючи з 2000/2001 бюджетного року розпис доходів і видатків здійснюється згідно з націон. рахунками на основі Європейської системи рахунків 1995 р. (ESA 95).

Бюджет планується із залишків коштів на кінець бюджетного року, враховуються надходження поточного року і планується залишок на кінець звітного року. Планування здійснюється на п’ятирічний період у цінах поточного року з відповідним щорічним коригуванням.

За такий досить тривалий період часу – 5 років – можливі помилки в прогнозних розрахунках, але за останні 5 років середня абсолютна помилка не перевищувала 1% від ВНП або “+” чи “-“ 9 млрд.ф.ст.

Сучасний бюджетний устрій ФРН має 3 рівні – федеративний, земельний і общинний.

У Німеччині значна увага приділяється фінансовому плануванню, у т.ч. бюджетному. Фінансове планування обов’язково здійснює не лише федерація, а й землі. Широко застосовуватись воно почало з 1967 р. Основою його є середньострокове планування до 5 років. При цьому виді планування можливо враховувати зміни в бюджетній політиці.

Перший рік – це поточний бюджет, другий рік, рік на який формується бюджет, і наступні 3 роки – перспективний бюджет.

Планування в Німеччині є ковзним. Це означає, що фінансове планування складається кожний рік наново, і при цьому період планування зміщується на один рік уперед. У такий спосіб забезпечується набагато більша порівняно з постійним планом актуальність: ковзний план у змозі більш гнучко реагувати на зміну ек. і соц. умов.

Основа фінансового планування – це планування витрат. Досить чітко плануються витрати, пов’язані з управлінською діяльністю, витрати на інфраструктуру. На основі чітких нормативів передбачається дохідна частина. Збалансування досягається на основі прогнозу макроекономічних показників. На перші 2 фінансові роки складається макроекономічний прогноз з урахуванням змін господарської кон’юнктури, а на подальші три – такі зміни не враховуються. Зважаючи на досить низький рівень інфляції, планування проводиться в цінах поточного року.

24.Особливості системи бюджетного планування і прогнозування в каїнах СНД

Країни з перехідною економікою (СНД, Китай, Угорщина, Румунія) – розробляється багатоваріантний прогноз, індикативні плани та виробляється стратегія розвитку.

Впроваджується методика МВФ з прогнозування макроекономічних показників і відбувається перехід до системи національних рахунків.

У Китаї особливу увагу розробці прогнозів почали приділяти наприкінці 80-х р. 19 ст.

При академії суспільних наук Китаю було створено спеціалізовану проблемну групу аналізу і прогнозу ек. стану. Працівники цієї групи у співробітництві з американськими вченими розробили макроекономічну модель Китаю. Було здійснено прогноз ек. розвитку до 2010 р.

У Угорській Республіці досить добре склалася багатоканальна система збуту національного продукту, що виключає монопольне становище виробника і покупця. Всі угорські підприємства самостійно укладають договори із закордонними покупцями, минаючи зовнішньоторговельні державні організації, і ведуть розрахунки у вільно конвертованій валюті на демократичних засадах. Основним завданням Міністерства сільського господарства і харчової промисловості Угорщини є стратегічне прогнозування та планування, з метою попередження товаровиробників про перевиробництво будь-якого виду продукції. В інших країнах Східної Європи плани і прогнози також не носять директивного характеру. Також проглядається легке державне регулювання економіки в Угорщині та Польщі.

25.Впровадження міжнародних стандартів планування та прогнозування в Україні.

Система планування робіт зі стандартизації включає розроблення планів на основі науково-технічного прогнозування, що сприяє розширенню робіт з комплексної і випереджуючої стандартизації.

Порядок розроблення, затвердження та впровадження стандартів

В умовах сучасної багатогалузевої промисловості розроблення стандартів є складною науково-технічною роботою, що потребує.

значного часу та коштів.' Тому під час розроблення стандартів слід дотримуватися основних вимог:

1. Стандарти необхідно розробляти тільки за потребою. В першу чергу повинні розроблятися стандарти, які забезпечують безпеку життя населення, охорону навколишнього середовища, сумісність та взаємозамінність продукції.

2. Потрібно взаємне прагнення всіх зацікавлених сторін, які розробляють, виготовляють та споживають продукцію, до досягнення згоди щодо управління якістю продукції, її сумісністю та взаємозамінністю.

3. Керуватися вимогами споживачів, для чого представники органів торгівлі та спілка споживачів повинні брати участь у розробленні проектів стандартів, готувати пропозиції щодо розробки, перегляду та зміни стандартів.

4. Використовувати сучасні методи стандартизації.

5. Встановлювати такі вимоги до основних властивостей об'єкта стандартизації, які можна об'єктивно перевірити.

6. Потрібно виключати одночасне розроблення стандартів на ідентичні об'єкти стандартизації.

7. Стандарти повинні бути викладені чітко для забезпечення однозначності розуміння їх вимог.

Стандарти розроблюють відповідно до плану державної стандартизації з урахуванням норм чинного законодавства України, вимог ДСС України та документів міжнародних і регіональних організацій зі стандартизації.

Розроблення державних стандартів України здійснюють технічні комітети зі стандартизації (ТК), міністерства (відомства), головні (базові) організації зі стандартизації або організації, що мають у відповідній галузі необхідний науково-технічний потенціал.

Протягом року різні підприємства, організації та науково-дослідні інститути розробляють велику кількість стандартів різноманітних категорій та видів, що ускладнює організацію та контроль робіт в цій області. Для досягнення організаційно-методичної єдності при розробленні стандартів, забезпечення координації та контролю робіт за розробленням стандартів, підготовки до їх впровадження ДСС передбачає визначені правила та порядок. Правила ДСС не залежать від об'єкта стандартизації, вони є загальними і наведені у ДСТУ 1.2. Запроваджені наступні стадії виконання робіт:

1. Організація розроблення стандарту.

2. Розроблення в першій редакції проекту стандарту.

3. Розроблення в остаточній редакції проекту стандарту.

4. Затвердження та державна реєстрація стандарту.

5. Видання стандарту.

. Організація розроблення стандарту.

Згідно з затвердженим планом стандартизації керівник організації, яка повинна розробляти проект стандарту, призначає відповідальних виконавців та визначає термін виконання окремих етапів роботи. Розробляється технічне завдання (ТЗ) на розробку стандарту. З цією метою здійснюється збір, вивчення та аналіз матеріалів щодо об'єкта стандартизації з урахуванням досягнень вітчизняного та закордонного досвіду, виконуються патентні дослідження.

У ТЗ, що розробляється, зазначають мету та завдання стандарту; перелік вимог, які будуть встановлені у стандарті; об'єм та етапи роботи і строки їх виконання. ТЗ на розробку стандарту затверджує голова ТК або керівник організації-розробника після погодження з Держстандартом України (Мінбудархітектурою України) та зацікав-лененими міністерствами (відомствами). Якщо стандарт розробляє ТК, то для виконання робіт ним визначається відповідний підкомітет (ПК), формується робоча група (РГ) або залучається найбільш компетентна в цій галузі стандартизації організація (підприємство).

Розроблення в першій редакції проекту стандарту.

ТК (ПК, РГ) або організація-розробник готує проект стандарту згідно з договором і ТЗ на розробку стандарту. Для підготовки проекту стандарту здійснюють науково-дослідні, проектно-конструкторські роботи, випробування тощо. На основі науково-дослідних робіт вибирають оптимальні варіанти об'єкта (показники, норми, критерії, вимоги, правила), які стандарт повинен встановлювати. На стадії розробки проект стандарту перевіряють на патентну чистоту. Патентно-чистими називають стандарти, що не підпадають під дію патентів, які існують у країнах світу.

Одночасно з розробкою проекту стандарту складається пояснювальна записка, проводяться техніко-економічні розрахунки та розробляється план організаційно-технічних заходів щодо впровадження стандарту. Підготовлений проект стандарту та пояснювальну записку розсилають на відгук організаціям відповідно до переліку, з якими повинен бути погоджений проект стандарту.

. Розроблення в остаточній редакції проекту стандарту. Організації, що одержали проект стандарту, складають на нього

відгук і надсилають його на адресу ТК або організації-розробника не пізніше, ніж через місяць від дня одержання проекту стандарту.

ТК або організація-розробник опрацьовує одержані відгуки і складає зведення усіх відгуків. На підставі зауважень і пропозицій, які містяться у зведених відгуках, здійснюється доопрацювання проекту стандарту, робляться обгрунтовані висновки щодо кожного зауваження та пропозиції. За наявністю суттєвих розбіжностей відносно проекту стандарту ТК або організація-розробник організують їх всебічний розгляд та усунення.

На основі проведеної роботи складається остаточна редакція стандарту. ТК або науково-технічна рада (НТР) організації - розроб-ника розглядає проект стандарту в остаточній редакції і приймає рішення про надання його на затвердження. Прийняте рішення оформлюється протоколом, в якому зазначено результати голосування кожного члена ТК або НТР організації-розробника.

. Затвердження та державна реєстрація стандарту.

ТК, відповідне міністерство (відомство) або організація-розробник подає на затвердження до Держстандарту України (Мінбудар-хітектури України) остаточну редакцію проекту стандарту українською та російською мовами. Держстандарт України (Мінбуд-архітектури України) здійснює державну експертизу остаточної редакції стандарту. До експертизи проекту стандарту залучаються науково-дослідні інститути Держстандарту України (Мінбудархі-тектури України), ТК, відомі вчені та фахівці. Порядок проведення експертизи здійснюється згідно з КНД 50-049-95.

Після проведення експертизи Держстандарт України розглядає стандарт і приймає рішення про затвердження або повернення остаточної редакції стандарту на доопрацювання. Під час затвердження стандарту визначають дату надання стандарту чинності з урахуванням часу на виконання підготовчих заходів щодо його впровадження.

Державна реєстрація стандарту, яку виконує Держстандарт України, впроваджується з метою виключення дублювання стандартів і забезпечення централізованої інформації стосовно них у країні. Порядок реєстрації державних стандартів здійснюється за ДСТУ 1.2, галузевих стандартів - за ДСТУ 1.6.

При реєстрації стандартам надається позначення, яке складається з індексу (ДСТУ, ТУ, ГСТУ, СТП, СТТУ), реєстраційного номера та року затвердження чи перегляду стандарту (дві останні цифри року, які відокремлені тире). У позначенні державного стандарту України, що входить до комплексу стандартів міжгалузевих систем, в його реєстраційному номері перші цифри з крапкою визначають комплекс стандартів. Позначення стандартів здійснюється згідно з ДСТУ 1.5. Усі зареєстровані стандарти заносяться до класифікатора єдиного фонду стандартів країни.

Видання стандартів.

Видання і розповсюдження державних стандартів здійснюється Держстандартом України (Мінбудархітектурою України). Галузеві та інші стандарти видають міністерства (відомства), підприємства та організації. Розповсюджують стандарти через мережу спеціалізованих магазинів стандартів.

Інформацію щодо затвердження стандартів надають у щомісячному інформаційному покажчику "Стандарти", а стосовно чинних стандартів в Україні - у річному виданні "Каталог нормативних документів" та покажчику міждержавних стандартів, v

Впровадження стандартів є важливим народногосподарським завданням, а також завершальним етапом комплексу робіт зі стандартизації. Стандарти впроваджуються у визначений термін на основі планів організаційно-технічних заходів. Стандарт вважається впровадженим на підприємстві, якщо встановлені у ньому показники, норми та вимоги дотримуються у відповідній галузі застосування. Стандарт на продукцію вважається впровадженим, якщо продукція відповідає усім вимогам цього стандарту.

Стандарти, як і інші нормативні документи, не можуть залишатися незмінними протягом тривалого часу/Під впливом темпів розвитку науки та техніки, удосконалення технології виробництва, створення нових речовин, матеріалів тощо в усіх галузях народного господарства відбувається старіння продукції, яку замінюють новою, більш сучасною, модернізованою. З цієї причини показники, норми, вимоги та правила, раніш встановлені у стандартах, застарівають і втрачають свою актуальність. Для забезпечення прогресивної ролі стандартизації, розвитку народного господарства та підвищення якості продукції слід постійно вносити відповідні зміни у показники, норми та вимоги стандартів, які можна забезпечити не тільки шляхом розроблення нових стандартів, але й шляхом систематичної перевірки чинних нормативних документів. Результатом перевірки стандартів є удосконалення їх вимог з урахуванням соціально-економічних пріоритетів, розвитку науки і техніки, впровадження прогресивних екологічно чистих і безвідходних технологій, підвищення вимог до якості продукції, а такояс встановлення ступеня їх відповідності чинному

• ПМГ 08-94 - Порядок взаємного визнання акредитації лабораторій, що здійснюють випробування, повірку або калібрування засобів вимірювань;

• ПМГ 15-96 - Вимоги до лабораторій неруйнівного контролю та технічної діагностики;

• ПМГ 16-97 - Положення про міждержавний стандартний зразок складу та властивостей речовин і матеріалів.

Останнім часом активізується розвиток науково-технічного співробітництва з регіональною Організацією державних метрологічних установ Центральної та Східної Європи - КООМЕТ. Основною формою праці з організаціями країн-членів КООМЕТ є спільне виконання проектів, що дало змогу прискорити створення національної еталонної бази, звірення еталонів і вихідних засобів вимірювань, взаємний обмін інформацією.

Нині в Україні здійснюються роботи щодо вступу до Організації національних метрологічних установ країн Європи - EUROMET, підготовлені пропозиції щодо звірень національних еталонів України з еталонами інших країн Європи (Німеччини, Великобританії, Франції).