2015-10-13

2015-10-13 283

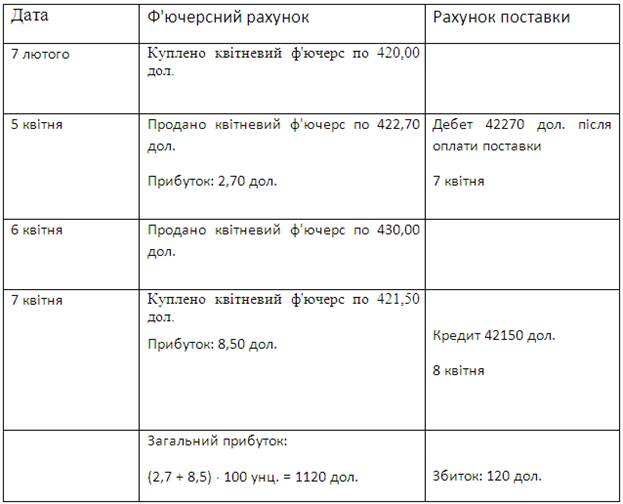

283Розглянемо в деталях, як обліковується на рахунках клієнта поставка з використанням непереказного нотиса.

Розглянемо дану ситуацію:

7 лютого: клієнт купує квітневий ф'ючерс на золото за ціною 420,00 дол.

5 квітня: клієнт отримує нотис на поставку за ціною 422,70 дол.

6 квітня: клієнт продає квітневий контракт новому покупцю за ціною 430,00 дол.

Розрахункова ціна квітневого контракту склала 421,50 дол.

Клієнт просить клірингову фірму підготувати нотис на поставку за ціною 421,50 дол.

7 квітня: новий покупець отримує від розрахункової палати нотис на поставку за ціною 421,50 дол.

Перший покупець приймає поставку і повинен заплатити суму в 42270 дол.

8 квітня: перший покупець передає новому покупцю складське свідоцтво, отримане напередодні і отримує від нього платіж за товар в розмірі 42150 дол.

На рахунках клієнта операція відображається так:

Пояснення до рахунку:

5 квітня: брокерська фірма відмічає продаж, закриває ф'ючерсну угоду і кредитує ф'ючерсний рахунок на 270 дол.

6 квітня: після виписки нотиса брокерська фірма відмічає купівлю і закриває продаж по 430,0 дол. і кредитує ф'ючерсний рахунок поставки на 850 дол.

7 квітня: після оплати поставки брокерська фірма дебетує рахунок поставки на 42 270 дол.

8 квітня: рахунок поставки кредитується брокерською фірмою на суму 42150 дол. (сума, яку клієнт отримає від нового покупця).

Чистий прибуток: 1120 – 120 = 1000(дол.)