2017-10-31

2017-10-31 1771

1771

| Линейная статья отчета | Отчетный период | |||

| о прибылях и убытках | 2009 г. | 2010 г. | 2011 г. | 2012 г. |

| Прибыль до налогообложения | 25 000 | |||

| Налог на прибыль (25%) | (5000) | (5 000) | (5500) | (5500) |

| Расходы по отложенным налогам (см. таблицу в примере 9.26) | (150) | (250) | ||

| Прибыль после налогообложения | 20 150 |

В балансе строительной компании будут признаны отложенные налоговые обязательства: в 2009 г. - 250 долл.; в 2010 г. - 400 долл.; в 2011 г. - 250 долл.

В балансе строительной компании будут признаны отложенные налоговые обязательства: в 2009 г. - 250 долл.; в 2010 г. - 400 долл.; в 2011 г. - 250 долл.

Отложенные налоги в балансе должны быть признаны в отношении всех временных разниц.

Согласно МСФО 12 временные разницы подразделяются следующим образом:

1) налогооблагаемые;

2) вычитаемые.

Налогооблагаемые временные разницы — это разницы, которые приводят к увеличению налогооблагаемой прибыли в будущих периодах, когда балансовая стоимость актива (или обязательства) возмещается (погашается).

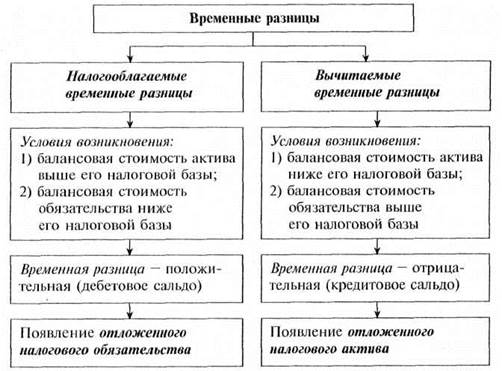

Вычитаемые временные разницы — это разницы, следствием которых является уменьшение налогооблагаемой прибыли (формирование налогового убытка) в будущих периодах, когда балансовая стоимость актива (или обязательства) возмещается (погашается). Классификация временных разниц, а также порядок их отражения в финансовой отчетности компании иллюстрирует рис. 9.3.

Рис. 9.3. Классификация временных разниц, условия и последствия их возникновения

На рисунке видно, что отложенные налоговые обязательства представляют собой будущую уплату налога на прибыль в отношении налогооблагаемых временных разниц. Отложенные налоговые активы — это сумма налога на прибыль, подлежащая возмещению компании в отношении вычитаемых временных разниц. Отложенные налоговые активы могут также возникнуть в связи с перенесенными на будущий период неиспользованными налоговыми кредитами и в случае перенесения на будущее неиспользованных налоговых убытков.

В примере 9.24 (таблица) приведена за 2009 г. следующая ИН' формация: балансовая стоимость актива — 12 000 долл., налоговая база актива — 11 000 долл. Руководствуясь данными рис. 9.3, получим отложенное налоговое обязательство в долларах (рис. 9.4).

Рис. 9.4. Формирование отложенного налогового обязательства

Предложенная МСФО 12 процедура расчетов имеет свое логическое обоснование. Балансовая стоимость актива, принадлежащего компании, — 12 000 долл., что означает для компании получение в будущем экономических выгод (дохода) в этом размере. В расходы в соответствии с налоговым законодательством будут списаны 11 000 долл. Ожидаемая прибыль составит 1000 долл. У компании возникло обязательство по уплате налога с этой будущей прибыли (отложенное налоговое обязательство), но признано оно должно быть тотчас.

Вместе с тем необходимо учитывать следующее правило. Статьи, не облагаемые налогом на прибыль, исключаются из расчетов отложенных налогов.

Рассмотрим обратную ситуацию. Балансовая стоимость актива составляет 11 000 долл., его налоговая база — 12 000 долл. В этом случае образуется отложенный налоговый актив в долларах

Рис. 9.5. Формирование отложенного налогового актива

В данном случае у компании в будущем появится налоговый убыток в размере1000долл. Рассчитанный по нему налог подлежит возмещению — образуется отложенный налоговый актив.

Постоянные временные разницы. Ранее приводилось толкование термина «временные разницы». Отмечалось, что название показателя объясняется его содержанием. По прошествии определенного периода временные разницы нивелируются. Необходимо, однако, иметь ввиду, что так происходит не всегда. В бухгалтерской отчетности содержатся статьи, в отношении которых отложенные налоговые последствия являются не временными, а постоянными. Подобная ситуация возникает:

• при первоначальном признании актива, связанного с объединением компании;

• при первоначальном признании гудвилла, налоговая база по

которому отсутствует;

• при объединении компаний методом покупки, когда приобретаемые активы и обязательства подлежат оценке по справедливой стоимости. Налоговая база по этим активам и обязательствам остается такой же, какой она была в подконтрольной компании;

• при переоценке основных средств по справедливой стоимости. Это происходит в странах, налоговое законодательство

которых определяет налоговую базу активов без учета пере

оценки;

• при учете инвестиций в дочерние, ассоциированные компании

и совместную деятельность. Налоговая база таких инвестиций

определяется их фактической себестоимостью, а остаточная

стоимость изменяется по мере возникновения у дочерней (ассоциированной) компании нераспределенной прибыли. Последнее становится результатом изменения курса иностранной

валюты или уменьшения остаточной стоимости инвестиций

до их возмещаемой суммы.

Во всех рассмотренных ситуациях появляется временная разница, по которой в финансовой отчетности должно признаваться отложенное налоговое обязательство.

Признание и оценка отложенных налоговых обязательств. Согласно МСФО 12 при возникновении налогооблагаемых временных разниц отложенное налоговое обязательство признается всегда. Исключение составляют случаи первичного признания актива или обязательства по операциям, не являющимся сделкой по объединению компаний, если в момент осуществления они не влияют ни на учетную, ни на налоговую прибыль.

При оценке отложенных налоговых обязательств применяется ставка налога на прибыль, которая предположительно будет существовать в момент погашения обязательства. На практике, в связи со сложностью прогнозирования, для оценки отложенных обязательств обычно применяется действующая на отчетную дату ставка. Оценка отложенных налоговых обязательств определяется налоговыми последствиями, которые возникли бы в зависимости от способа, которым компания предполагает на отчетную дату погасить балансовую сумму своих обязательств.

Пример 9.28

Актив имеет балансовую стоимость 400 долл., налоговую базу - 300 долл. В соответствии с налоговым законодательством при продаже актива налог уплачивается по ставке 30%, к другим формам возмещения применяется ставка 25%.

Необходимо оценить отложенное налоговое обязательство для его признания в отчетности.

В том случае, когда руководство компании на дату составления отчетности предполагает продать актив, отложенное налоговое обязательство будет признано в сумме

(400 - 300) х 30%: 100 = 30 (долл.).

Если руководство компании планирует возместить стоимость актива путем его использования, оценка отложенного налогового обязательства составит

(400 - 300) х 25%: 100 = 25 (долл.).

Признание и оценка отложенных налоговых активов. Согласно

МСФО 12отложенный налоговый актив (налоговое требование) должен быть признан для всех вычитаемых временных разниц в той мере, в какой существует вероятность получения налогооблагаемой прибыли, на которую может быть отнесена вычитаемая временная разница. Это же правило применяется к отложенным налоговым активам в отношении переноса на будущее налоговых убытков.

Стандарт предусматривает два исключения из этого правила, при которых отложенный налоговый актив не отражается:

1) при отрицательном значении гудвилла, рассматриваемого

как отложенный доход согласно МСФО (IFRS) 3 «Объединение

бизнеса» (см. параграф 11.2);

2) при первоначальном признании актива или обязательства по

операциям, которые:

• не являются сделками по объединению компаний;

намомент осуществления не влияют ни на бухгалтерскую, ни

наналоговую прибыль.

Пример 9.29

Строительная компания обладает отложенными налоговыми активами в сумме 500 тыс. долл., срок действия которых охватывает четыре года. Отложенные а, налоговые обязательства составляют 200 тыс. долл. По оценкам компании, налогооблагаемая прибыль, уменьшенная на сумму отложенных налоговых обязательств, составит в течение будущих четырех лет 100 тыс. долл. ежегодно.

В какой оценке в финансовой отчетности строительной компании могут быть признаны отложенные налоговые активы?

Налоговое требование может быть уменьшено за счет будущей налогооблагаемой прибыли на сумму

100 х 4 = 400 (тыс. долл.).

Таким образом, в финансовой отчетности компании отложенный налоговый актив может быть признан в сумме 400 тыс. долл.

Правило может быть соблюдено лишь в том случае, если компания будет уточнять балансовую стоимость отложенного налогового актива по состоянию на каждую отчетную дату. Компания должна уменьшить ее в той мере, в какой не существует вероятности получения достаточной налогооблагаемой прибыли, по отношению к которой может быть применено соответствующее налоговое требование.

Отложенные налоговые активы оценивают с учетом налоговых последствий предполагаемого на отчетную дату способа возмещения актива. Считается, что возмещение стоимости земли, отличительной особенностью которой является неограниченный срок использования, всегда происходит путем продажи. Другие активы могут возмещаться разными способами: путем использования в производственной деятельности, сдачи в аренду, продажи, сочетанием указанных способов. Порядок возмещения в подобных случаях должен пересматриваться руководством компании на каждую отчетную дату.

В части изложенного принципы признания отложенных налоговых активов соответствуют признанию отложенных налоговых обязательств. Однако имеется одно серьезное различие в подходах. Обязательства всегда признаются в полном объеме (с учетом приведенных ранее исключений), тогда как отложенные условные активы в некоторых случаях будут признаны частично, а в некоторых случаях не будут признаны вовсе. Данное различие связано с необходимостью применения в процессе подготовки финансовой отчетности компании принципа осмотрительности.

Пример 9.30

К концу финансового года на счетах бухгалтерского учета компании поданным

за 2011 и 2012 гг. сформировалась следующая информация.

(долл.)

| Показатель | 2011 г. | 2012 г. |

| Отложенный налоговый актив (налоговое требование) | (5 500) | (6 000) |

| Отложенное налоговое обязательство | 9 000 | 4 800 |

| Сальдо на конец года | 3 500 | (1 200) |

В каких суммах в анализируемом периоде должны быть признаны налоговые активы компании?

В 2011 г. наличие отложенного налогового обязательства гарантировало выполнимость налогового требования, поэтому отложенный налоговый актив мог быть признан в отчетности в полной сумме (5500 долл.).

В 2012 г. компания могла признать отложенный налоговый актив в сумме 4800 долл. Для того чтобы признать оставшуюся сумму (1200 долл.), компания должна была быть уверена в его возмещаемости.

Таким образом, отложенные налоговые активы признаются в финансовой отчетности в той части, в какой они покрываются отложенными налоговыми обязательствами. Оставшиеся суммы могут быть признаны активами после их проверки на вероятность будущего возмещения.

Текущие и отложенные начисления налога на прибыль признаются в отчете о совокупном доходе в составе прочего совокупного дохода или по статьям капитала в зависимости от представления соответствующих им операций. Начисление налогов, связанных с изменением налоговых ставок или налогового законодательства, пересмотром вероятности возмещения отложенных налоговых активов или изменениями в ожидаемом способе возмещения активов, относится на счет прибылей и убытков, за исключением случаев, когда такое начисление связано с начислениями прошлых периодов, ранее отраженными на счетах капитала.

Период погашения отложенных налоговых обязательств (активов), как правило, охватывает несколько отчетных периодов, в связи с чем возникает необходимость в их дисконтировании. Однако МСФО 12 запрещает дисконтирование отложенных налогов.

Раскрытие информации в примечаниях к финансовой отчетности. Впримечаниях необходимо разъяснить причину расхождений между суммой налога на прибыль, отраженной в отчете о совокупном доходе, и суммой, полученной путем умножения бухгалтерской прибыли на ставку налога на прибыль, а именно наличие:

• расходов, не принимаемых в уменьшение налогооблагаемой

базы;

• доходов, облагаемых по ставке, отличной от общепринятой;

• доходов, исключаемых из налогооблагаемой базы;

• отложенных требований, возникших и не признанных в прошлых периодах, но вследствие изменения обстоятельств, отраженных в отчетности текущего периода;

отложенных налоговых требований, не признанных в отчет

ном периоде, в том числе требований, связанных с убытками текущего периода.

Кроме того, в примечаниях к финансовой отчетности приводятся следующие сведения:

• объяснение изменений в применяемой налоговой ставке

в сравнении со ставкой предыдущего периода;

• для каждого вида временной разницы, возникшей на отчетную дату, — сумма отложенного налога, признанного в балансе и отчете о совокупном доходе;

• сумма вычитаемых временных разниц, неиспользованных на

логовых кредитов и убытков, для которых в балансе не признаны отложенные налоговые активы;

• сумма временных разниц, появившихся в связи с инвестированием в дочерние и ассоциированные компании, по которым не признано отложенное налоговое обязательство

(в случае затруднений при проведении подобных расчетов

раскрывается информация только о временных разницах);

• сумма временных разниц, по которым в отчетности не были

признаны отложенные налоговые активы.

В тех случаях, когда компания, являясь убыточной в отчетном и предыдущем периодах, признала в своей финансовой отчетности отложенный налоговый актив, раскрываются причины, по которым было признано соответствующее налоговое требование.

Раскрытия могут быть представлены как в текстовом виде, так и в виде расчетных таблиц.

Российские правила ведения учета. Учет текущих и отложенных налогов регламентируется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденным приказом МинфинаРоссии от 19 ноября 2002 г. № 114 н (в редакции приказа Минфина России от I I февраля 2008 № 23н). Применение этого Положения позволяет отражать в бухгалтерской отчетности отличие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога наналогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль. Положение предусматривает отражение вбухгалтерском учете не только суммы налога на прибыль, подлежащей уплате в бюджет в отчетном периоде, но и сумм, способных оказать влияние на величину налога на прибыль последующих отчетных периодов, в соответствии с законодательством Российской Федерации.

Ряд положений являются общими для МСФО 12 и ПБУ 18/02. К ним, в частности, относятся следующие:

1) объект учета - разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком), образовавшаяся в результате применения разных правил бухгалтерского и налогового учета;

2)отложенные налоги влияют на величину налога на прибыль,

подлежащего уплате в будущем;

3)следствием временных разниц становится возникновение отложенных налоговых активов и отложенных налоговых обязательств;

4)под налоговым обязательством (активом) подразумевается сумма налога, которая приводит к увеличению (уменьшению) налоговых

платежей по налогу на прибыль в отчетном периоде (в ПБУ 18/02 при

меняется термин «постоянное налоговое обязательство (актив}»;

5)под отложенным налогом на прибыль подразумевается сумма, которая оказывает влияние на величину налога на прибыль,

подлежащего уплате в бюджет в следующем за отчетным или в по

следующих отчетных периодах;

6)организация признает отложенные налоговые активы в от

четном периоде, в котором возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах;

7)отложенный налоговый актив оценивается как произведение

вычитаемых временных разниц, возникших в отчетном периоде,

и ставки налога на прибыль.

Как и в МСФО 12 в российском стандарте выделяются вычитаемые временные разницы и налогооблагаемые временные разницы.

Вычитаемые временные разницы возникают, когда в отчетном периоде для целей бухгалтерского учета признается больше расходов или меньше доходов, чем для целей налогового учета. Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащую уплате в бюджет в последующие периоды.

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. В ПБУ 18/02 выделяются причины их возникновения: применение разных способов начисления амортизации в бухгалтерском и налоговом учете; признание выручки от продажи продукции и процентных доходов в системе бухгалтерского учета методом начисления, в налоговом учете — кассовым методом и др.

В отличие от МСФО 12 в ПБУ 18/02 содержится определение постоянных разниц. Это доходы и расходы:

• формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

•учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

В ПБУ 18/02 перечисляются причины появления постоянных разниц: превышение фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены стоимостные ограничения; непризнание для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества(товаров, работ, услуг), в сумме стоимости этого имущества и расходов, связанных с такой передачей, и др.

Согласно российскому стандарту при составлении бухгалтерской отчетности организации предоставлено право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства, т.е. эта информация может представляться как свернуто, так и развернуто. МСФО 12 разрешаетлишьсвернутое представление данных: в финансовой отчетности должно признаваться либо отложенное налоговое обязательство, либо отложенный налоговый актив.

Однако основным отличием ПБУ 18/02 от МСФО 12 является следующее: согласно международному стандарту при признании отложенных налогов используется балансовый метод, а по ПБУ 18/02 отложенные налоги рассчитываются с помощью подхода, ориентированного на отчет о прибылях и убытках. Наиболее нагляден пример оценки основных средств. При балансовом подходе к определению отложенных налогов временную разницу рассчитывают нарастающим итогом как разницу между остаточной стоимостью основных средств по данным бухгалтерского и налогового учета (см. пример 9.23 и таблицу). В соответствии с российским подходом, ориентированным на отчет о прибылях и убытках, эта разница определяется как разница в бухгалтерской и налоговой амортизации. Необходимость применения подхода, ориентированного на отчет о прибылях и убытках, следует из п. 3 ПБУ 18/02, предусматривающего определение разницы между бухгалтерской прибылью (убытком) отчетного периода и налогооблагаемой прибылью (убытком) отчетного года рассматривать как образовавшейся в результате применения разных правил признания доходов и расходов, которые установлены нормативными правовыми актами по бухгалтерскому учету и законодательством Российской Федерации о налогах и сборах.

Данный подход запрещен действующей редакцией МСФО 12.