2018-02-13

2018-02-13 926

926нормальных

стандартизованных

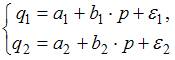

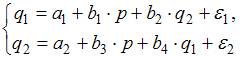

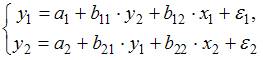

2. Изучаются модели зависимости спроса  и предложения

и предложения  от цены p и прочих факторов. Установите соответствие между видом и классом эконометрических уравнений.

от цены p и прочих факторов. Установите соответствие между видом и классом эконометрических уравнений.

независимые(1)

одноврем(2)

рекурс(3)

система независимых уравнений

система одновременных уравнений

система рекурсивных уравнений

Установите соответствие между видом и классом эконометрических уравнений.

незав(1)

рекурс(2)

одноврем(3)

система независимых уравнений

система рекурсивных уравнений

система одновременных уравнений

4. Установите соответствие между видом и классом системы эконометрических уравнений:

(1)

(2)

система одновременных уравнений с лаговыми переменными

система независимых уравнений

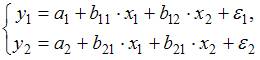

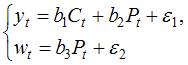

2. Дана структурная форма модели системы одновременных уравнений:

Установите соответствие между обозначением и его наименованием:

(1)  -ошибка модели

-ошибка модели

(2)  -лаговая

-лаговая

(3)  -эндоген

-эндоген

Система независимых эконометрических уравнений может быть идентифицирована с помощью обычного метода наименьших квадратов. Определите последовательность этапов алгоритма оценки параметров для такой модели.

1.оценка возможности идентификации модели как системы независимых уравнений

2.построение общего вида системы нормальных уравнений для каждого уравнения системы и расчет необходимых значений сумм

3.решение системы нормальных уравнений для каждого уравнения системы

4.подстановка найденных значений оценок параметров в уравнения системы

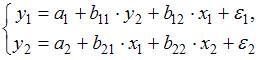

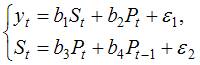

3. Дана система одновременных эконометрических уравнений:

Система является точно идентифицируемой. Определите последовательность этапов алгоритма оценки ее параметров.

1.преобразование структурной формы модели в приведенную форму вида

2.оценивание параметров приведенной формы модели (приведенных коэффициентов)  для каждого уравнения приведенной формы модели обычным МНК оцениваются

для каждого уравнения приведенной формы модели обычным МНК оцениваются

3.трансформация коэффициентов приведенной формы модели в параметры структурной формы модели  и

и

4.подстановка найденных значений коэффициентов в структурную форму системы эконометрических уравнений

5. При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу точно идентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке:

1.для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении

2.преобразовать структурную форму модели в приведенную форму модели

3.для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты

4.коэффициенты приведенной формы модели преобразовать в параметры структурной модели

6. При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу сверхидентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке:

1.для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении

2.преобразовать структурную форму модели в приведенную форму модели

3.для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты

4.на основе коэффициентов приведенной формы модели получить теоретические значения эндогенных переменных, содержащихся в правой части сверхидентифицированных уравнений

5 применить обычный метод наименьших квадратов, подставив вместо фактических значений эндогенных переменных, стоящих в правой части уравнения, рассчитанные теоретические значения, и получить структурные коэффициенты модели

1. По 72 банкам построено уравнение зависимости размеров кредитов, выданных предприятиям и организациям, в млн. руб. (y) от собственного капитала, млн руб. (x): y = 710,967 + 3,057 ∙ x. Исходные данные упорядочены по убыванию величины собственного капитала. По величинам остатков рассчитан коэффициент автокорреляции первого порядка, равный -0,45539. На рисунке представлен график остатков.

Проанализировав график остатков, можно сделать вывод о том, что …

нарушена предпосылка о гомоскедастичности остатков