2020-04-20

2020-04-20 146

146| Вид аналізу думки | Значення коефіцієнта Спірмена | ||||

| 0,0...0,3 | 0,3...0,5 | 0,5...0,7 | 0,7...0,9 | 0,9 | |

| Ступінь узгодженості думки | Слабкий | Помірний | Помітний | Високий | Дуже високий |

| Ступінь відмінності думки | Слабкий | Помірний | Помітний | Високий | Дуже високий |

| Ступінь компетентності | 1 | 2 | 3 | 4 | 5 |

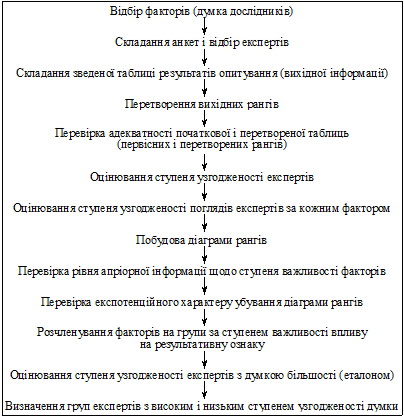

Описані процедури реалізації експертних оцінок можна подати у вигляді схеми, наведеної на (рис. 1.6).

Прийом аналізу відбору та оцінювання впливу факторів на результативний показник шляхом анкетного ранжированого опитування швидко реалізується в умовах комп’ютеризації.

На нашу думку, наприклад, у разі аналізу:

— рівня прибутку (Y) факторами, що впливають на нього (X), виступатимуть такі ознаки: обсяг випуску продукції, якість продукції, ритмічність виробництва, ритмічність реалізації, коефіцієнт асортиментності, коефіцієнт структури, використання основних засобів (фондовіддача), матеріаловіддача тощо;

Рис. 1.6. Схема реалізації експертних оцінок шляхом анкетного ранжированого опитування

— рівня рентабельності (Y) — фактори впливу (X): виконання плану реалізації, фондовіддача основних засобів, продуктивність праці, питома вага забракованої продукції, питома вага активної частини основних засобів і т.д.;

— наявності власних оборотних коштів (Y) — фактори впливу (X): прибуток, фондовіддача, ритмічність випуску продукції;

— коефіцієнта оборотності капіталу (Y) — фактори впливу (X): обсяг запасів ТМЦ, матеріаловіддача, показники використання устаткування, продуктивність праці, ритмічність поставок насіння, палива, добрив, якість продукції, обсяг незавершеного виробництва;

— рівня кредиторської заборгованості (Y) — фактори впливу (X): обсяг реалізації продукції, коефіцієнт асортиментності, коефіцієнт структури продукції, продуктивність праці, фондовіддача, якість продукції, рівень дебіторської заборгованості, рентабельність і т. д.;

— фінансової стійкості (Y) — фактори впливу (X): фондовіддача, матеріаловіддача, продуктивність праці, рівень товарної продукції, прибуток, питома вага активної частини основних фондів, втрати від браку і т. д.

Набув поширення прийом парної кореляції (прийом парного кореляційно-регресійного аналізу). Вихідними даними тут є пара значень: результативний показник (Y) і фактор, який на нього впливає (X).

На основі вихідних даних визначаються статистичні характеристики сукупностей. Далі вибирається вид рівняння регресії, тобто відповідний тип математичного рівняння, що найліпше відображує характер досліджуваного зв’язку. Від правильного визначення виду рівняння регресії залежать розв’язання задачі й результати розрахунків.

Кореляційно-регресійний аналіз полягає в побудові статистичної моделі у вигляді рівняння регресії (рівняння кореляційного зв’язку).

Однією з проблем, яку доводиться розв’язувати перед тим, як перейти до побудови рівняння регресії, є вибір типу функції, що описує оцінювану залежність.

Розв’язання цієї проблеми здійснюється в один із таких способів:

· теоретичний аналіз досліджуваного процесу;

· використання раніше отриманих (іншими дослідниками) залежностей;

· аналіз раніше отриманих рівнянь та економічного змісту досліджуваного показника;

· аналіз поля кореляції;

· вибір із кількох рівнянь одного, яке найбільше підходить за визначеним критерієм.

Теоретичний аналіз досліджуваного процесу полягає в тому, що виходячи із знань конкретних умов процесу виробництва, шляхом логічних міркувань та економічних обґрунтувань, спираючись на теоретичні основи явищ, встановлюють вид рівняння.

Використання раніше отриманих залежностей дає зтогу обрати необхідне рівняння зв’язку на основі результатів аналізу інформації (літературні джерела, дослідження інших авторів тощо).

Аналіз раніше отриманих залежностей та економічного змісту нового показника полягає в тому, що на базі раніше отриманого рівняння здійснюється його перетворення й отримується новий вид рівняння для певного економічного показника.

Аналіз поля кореляції — найбільш поширений у практиці прийом, за допомогою якого визначають вид рівняння регресії. При цьому:

— на основі існуючих даних будують поле кореляції (будується прямокутна система координат, на осі абсцис відкладається рівномірна масштабна шкала для фактора впливу X, а на осі ординат — для результативного показника Y, при цьому масштабні шкали на осях припускається починати не з «0», а з будь-якого зручного для конкретного випадку числа. Перебираючи послідовно пари вихідних значень, будують на координатній площині точки. Сукупність побудованих точок являє собою поле кореляції, тобто графік взаємозв’язку між показниками);

— проводиться лінія, навколо якої групуються точки поля кореляції. Таким чином оцінюється напрямок основної тенденції зміни значень результативного показника із зміною значень фактора;

— за видом лінії на полі кореляції, що відображує основну тенденцію зміни, обирається загальний вид рівняння отриманої лінії.

Метод вибору рівняння з кількох залежностей полягає у такому. Якщо є кілька рівнянь, якими, на думку дослідника, можна описати результативний показник, вибирається одне, яке має найкращі оціночні показники. Оцінивши надійність одержаних рівнянь регресії, відкидають ті рівняння, які з низьким рівнем надійності описують взаємозв’язок, який вивчається. За значенням коефіцієнта детермінації беруть відповідне рівняння.

Для розв’язання практичних завдань описані способи застосовуються у взаємозв’язку, доповнюючи й уточнюючи один одного.

Після вибору взаємозв’язку у вигляді загального рівняння визначають числові значення невідомих коефіцієнтів, використовуючи метод найменших квадратів. Суть цього методу полягає в тому, що коефіцієнти регресії визначають так, щоб забезпечити мінімум суми квадратів відхилень значень результативної ознаки q, обчисленої за рівнянням, і значень, одержаних у результаті спостереження.

Цю умову можна забезпечити, якщо невідомі коефіцієнти визначити виходячи із системи рівнянь, одержаної диференціюванням суми квадратів відхилень за кожним невідомим коефіцієнтом рівняння, і прирівняти результат до нуля.

Використовуючи одержані значення рівняння, визначають показники, які характеризують адекватність регресійного рівняння:

— розрахункове значення відхилення розрахункових і вихідних значень Y;

— відносну помилку апроксимації (відношення абсолютного лінійного відхилення до розрахункового значення);

— середню лінійну помилку;

— середню відносну помилку;

— коефіцієнт кореляції для прямолінійної залежності та індекс кореляції для криволінійної;

— коефіцієнт детермінації, що визначає у процентах ту частину закономірності, яка описується одержаним рівнянням;

— середню квадратичну помилку.

Зазначені оціночні показники використовують для оцінювання адекватності рівняння.

Залежно від призначення одержаного рівняння регресії проводять візуальне оцінювання адекватності:

— аналізують величину візуальних значень, відхилень  результативної ознаки і роблять висновок про ступінь «близькості» вихідних і розрахованих за рівнянням значень, а у кінцевому підсумку — про адекватність вихідних даних одержаному рівнянню регресії щодо абсолютних відхилень

результативної ознаки і роблять висновок про ступінь «близькості» вихідних і розрахованих за рівнянням значень, а у кінцевому підсумку — про адекватність вихідних даних одержаному рівнянню регресії щодо абсолютних відхилень  ;

;

— аналізують візуальну величину відносних помилок апроксимації, роблять висновок про адекватність рівняння щодо відносних помилок апроксимації;

— аналізуючи величину середнього лінійного відхилення, роблять висновок про адекватність рівняння регресії вихідним даним щодо величини середньої лінійної помилки, якщо вона не перевищила 5—10 % середнього значення у результативної ознаки;

— аналізуючи середнє значення відносної помилки апроксимації, роблять висновок про адекватність одержаного рівняння регресії вихідним даним щодо величини середньої відносної помилки апроксимації, беручи умовно значення середньої відносної помилки не більше 5—10%. Якщо допустиму помилку апроксимації задано, то розрахована для рівняння середня відносна помилка апроксимації порівнюється з нею. Приймають припущення про адекватність рівняння регресії, якщо розрахована відносна помилка апроксимації менша від допустимої її величини.

У разі прямолінійного рівняння регресії аналізується значущість коефіцієнта кореляції за t-критерієм Ст’юдента. При цьому визначають розраховане і табличне значення t-критерію Ст’юдента. Порівнюють одержане значення з табличним і роблять висновок про значущість коефіцієнта (індексу) кореляції (адекватності) рівняння, якщо  .

.

Коефіцієнт кореляції (індексу) вважається незначним, якщо

У процесі практичних досліджень немає потреби визначати всі показники надійності рівняння. За всієї різноманітності показників надійності одержаного рівняння регресії остаточний висновок роблять на основі економічної інтерпретації отриманого взаємозв’язку, а також на основі мети, яку поставив дослідник.

Аналіз одержаного рівняння регресії дає можливість зробити такі практичні висновки:

· за значенням коефіцієнта (індексу) кореляції (табл. 1.4) одержується якісна оцінка щільності взаємозв’язку;

Таблиця № 1.4