2014-02-02

2014-02-02 553

553В процессе управления формированием операционной прибыли на основе системы "взаимосвязь издержек, объема реализации и прибыли" предприятие решает ряд задач:

1. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в течение короткого периода.

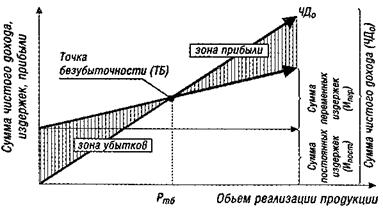

Под точкой безубыточности понимается такой уровень производства (продаж), при котором обеспечивается нулевой уровень прибыли, т.е. точка безубыточности подразумевает равенство общих издержек и полученных доходов. Иными словами, это тот предельный уровень производства, спускаясь ниже которого предприятие терпит убытки.

В рамках определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства).

Следует отметить, что деление затрат на переменные и постоянные, особенно что касается накладных (общепроизводственных) расходов, носит достаточно условный характер. Реально, существует группа расходов, содержащих в себе компоненты как переменных, так и постоянных затрат - так называемые смешанные издержки. Последние относятся к переменным затратам в части доли переменной компоненты и к постоянным - в части доли постоянных. Согласно Международным стандартам бухгалтерского учета, перечень и состав переменных и постоянных общепроизводственных затрат устанавливаются предприятием.

В классическом варианте, расчет точки безубыточности осуществляется исходя из простого соотношения, основанного на балансе выручки, при условии нулевой прибыли.

В стоимостном выражении, для производства (реализации) многономенклатурной продукции:

Точка безубыточности = Постоянные затраты / (1 - Доля переменных затрат);

Доля переменных затрат = Переменные затраты / Объем производства (реализации);

В количественном выражении, для производства (реализации) монономенклатурной (или усредненной) продукции:

Точка безубыточности = Постоянные затраты / Вложенный доход на единицу продукции;

Вложенный доход на единицу продукции = Цена - Переменные расходы на единицу продукции;

где постоянные и переменные затраты - это затраты, относимые на себестоимость продукции.

Соответственно, рассчитанный таким образом уровень безубыточности отражает уровень производства, который необходимо обеспечить для возмещения всех затрат, формирующих себестоимость производства.

Однако, точка безубыточности, рассчитанная по вышеприведенному классическому варианту, не дает достаточно полного представления о том, какой уровень производства (продаж) необходимо обеспечивать предприятию, чтобы покрыть все необходимые затраты. Ведь на практике предприятие должно не только возмещать затраты по производству, но и, например, содержать объекты социальной сферы, рассчитываться по кредитам и т. п.

Для того, чтобы учесть необходимость компенсации всех текущих затрат, вводится понятие " реальной точки безубыточности ", которая рассчитывается:

Точка реальной безубыточности = Все постоянные затраты / (1 - Доля переменных

затрат;)

Доля переменных затрат = Все переменные затраты / Объем производства;

Рассчитанная таким образом точка безубыточности отражает уровень производства, который необходимо обеспечить, чтобы компенсировать все, а не только включаемые в бухгалтерскую себестоимость, необходимые затраты предприятия.

В случае имеющихся долговых обязательства, которые нужно погашать в определенные сроки, предприятие должно обеспечить соответствующий объем производства (продаж) и входящих денежных потоков. Для учета необходимости расчета по долговым обязательствам вводится понятие точки долговой безубыточности.

Точка долговой безубыточности = Объем необходимых платежей / (1 - Доля переменных затрат);

Объем необходимых платежей = Постоянные затраты + Затраты из прибыли + Текущая часть долга;

Доля переменных затрат = Все переменные затраты / Объем производства;

Приведенная точка долговой безубыточности учитывает необходимость обеспечения как всех текущих затрат, так и расчета по текущему долгу, т.е наиболее полно отражает требуемый уровень производства (продаж).

Реально, при расчете необходимого уровня производства на предприятии, интерес представляет анализ и сопоставление всех приведенных выше показателей безубыточности - и выработка, основываясь на их анализе, соответствующих управленческих решений.

Графически "точка безубыточности" (или "порог рентабельности") операционной деятельности предприятия в коротком периоде, в течение которого не меняются уровень цен на продукцию, уровень переменных издержек и сумма постоянных издержек, представлена на рисунке 1.