2014-02-02

2014-02-02 801

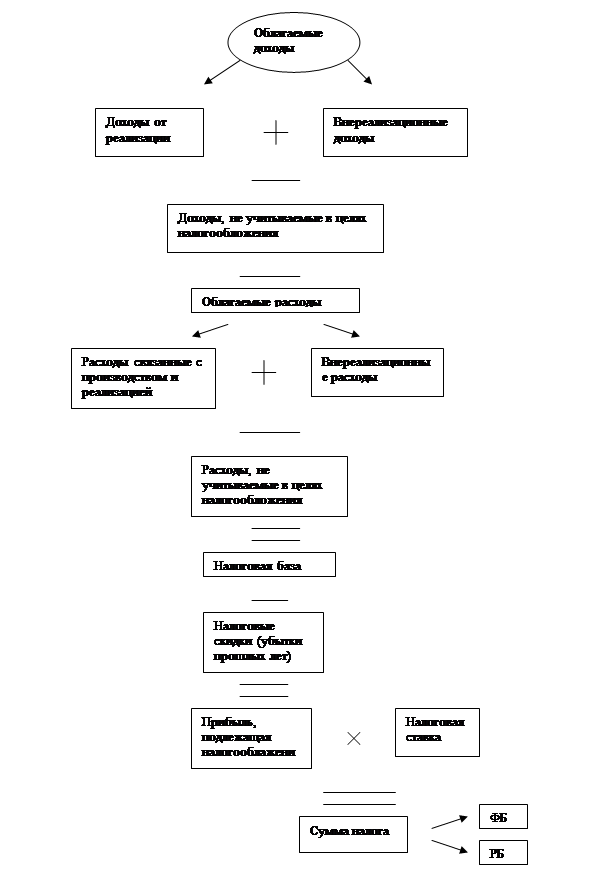

801Налоговая база – это денежное выражение прибыли. Расчет налоговой базы включает в себя расчет следующих составляющих:

1. период, за который определяется база нарастающим итогом

2. сумма доходов от реализации в отчетном периоде:

2.1 выручка от реализации товаров (работ, услуг) собственного производства (Д 1);

2.2 выручка от реализации покупных товаров (Д 2);

2.3 выручка от реализации имущественных прав (за исключением доходов от реализации прав требований долга) (Д 3);

2.4 выручка от реализации прочего имущества (Д 4);

2.5 имущества и имущественных прав (Д 5);

2.6 выручка от реализации ценных бумаг, не обращающихся на организованном рынке (Д 6);

2.7 выручка от реализации (Д 7):

- ценных бумаг обращающихся на организованном рынке

- ценных бумаг не обращающихся на организованном рынке

- финансовых инструментов срочного рынка, не обращающихся на организованном рынке

- по операциям с ценными бумагами, обращающимися и не обращающимися на организованном рынке ценных бумаг, полученными первичными владельцами государственных ценных бумаг в результате новации

3. расходы, произведенные в отчетном периоде, уменьшающие сумму соответствующих доходов (Р 1 – Р 7)

4. прибыли от соответствующих реализаций (П 1 – П 7)

Пn = Дn – Pn

5. сумма внереализационных доходов:

5.1 в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде

5.2 в виде стоимости полученных материалов или иного имущества при ликвидации выводимых из эксплуатации основных средств, при ремонте основных средств

5.3 в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав (кроме указанных в статье 251 НК)

5.4 в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации

5.5 сумма восстановленных расходов на капитальные вложения

- сумма внереализационных расходов

А) связанные с производством и реализацией, (прямые, косвенные, расходы, связанные с реализацией

имущества и т.д.)

Б) внереализационные расходы (расходы в виде процентов по долговым обязательствам, по ценным бумагам и иным обязательствам, выпущенным налогоплательщиком, расходы по созданию резерва предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов, убыток от реализации права требования долга, относящийся к внереализационным расходам текущего периода, расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, на ликвидацию объектов незавершенного строительства и иного имущества, охрану недр и другие аналогичные работы, штрафы, пени и иные санкции за нарушение договорных или долговых обязательств, возмещение причиненного ущерба)

В) убытки, приравниваемые к внереализационным расходам (убытки прошлых налоговых периодов, выявленные в текущем периоде, суммы безнадежных долгов, не покрытые за счет средств резерва)

- прибыль от внереализационных операций

- итого налоговая база за отчетный период

- Сумма убытка или части убытка, уменьшающая налоговую базу Налоговая база по налогу на прибыль может быть уменьшена на сумму убытков прошлых лет. Убытки можно переносить на будущее в течение 10 лет.

- Налоговая база в целом по организации (предоставляются расчеты с учетом, имеющихся обособленных подразделений)

- Сумма налога (исходя из ставки с распределением - в федеральный бюджет и бюджет субъекта Российской Федерации)

- Сумма авансовых платежей

- Сумма налога к доплате (к уменьшению)

Кроме того, предоставляются сведения (расчеты) налога на прибыль организаций:

- удерживаемого налоговым агентом (источником выплаты доходов);

- с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории РФ)

- с доходов в виде процентов по государственным и муниципальным ценным бумагам

- сумма налога, выплаченная за пределами Российской Федерации и засчитываемая в уплату налога

- Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования

Схема1. Расчет налога на прибыль, по прибыли, облагаемой по ставке 20%