2014-02-02

2014-02-02 929

929Г

Швидкість обігу грошей перебуває під впливом багатьох чинників з різнонапрямленим характером дії:

- зміна попиту на гроші,

- розвиток структури споживання, культурних потреб населення

- розвиток суспільного виробництва, ринкових відносин, інфраструктури ринку

- розвиток кредитних відносин і банківської системи

- розвиток ринку цінних паперів тощо.

Швидкість обігу грошей, як і їх маса, впливає на економічні процеси не своєю абсолютною величиною, а її зміною протягом певного періоду — прискоренням чи уповільненням.

Зміна швидкості обігу грошей має істотні економічні наслідки: збільшує чи зменшує пропозицію грошей в обігу і цим впливає на платоспроможний попит і на витрати обігу; ускладнює чи полегшує регулювання грошового обігу; дає узагальнююче відображення зміни інтенсивності економічних процесів, що становлять основу грошового обігу.

Тому спостереження й аналіз її показників є важливими для визначення напрямів і методів регулювання грошового обороту.

Швидкість обігу грошей — явище об'єктивне, надзвичайно складне, його важко прогнозувати та регулювати. Тому практика не виробила дійових інструментів оперативного регулювання швидкості обігу грошей для впливу на кон'юнктуру ринку.

Тема 3. Пропозиція грошей, грошовий обіг, його інструменти.

Додаткова література.

1. Теорія грошей. А Гальчинський. К. Основи. 1996р.

2. Долан Э. Деньги, банковское дело и денежно – кредитная политика. М. 1991г.

Питання, які необхідно розглянути.

1.Поняття пропозиції грошей.

2. Грошово – кредитна емісія.

3.Грошово – кредитний мультиплікатор.

4.Чинники формування пропозиції грошей.

5.Грошові знаки, способи захисту грошових знаків від підробок.

6.Ознаки платоспроможності грошей в Україні.

7.Грошовий обіг, принципи його організації та інструменти.

8. Використання платіжних карток в грошовому обороті.

1.Поняття пропозиції грошей.

Суть пропозиції грошей полягає в тому, що економічні суб'єкти в будь-який момент мають у своєму розпорядженні певний запас грошей, які вони можуть за сприятливих обставин спрямувати в оборот.

На макроекономічному рівні всі економічні суб'єкти одночасно не можуть запропонувати на ринку грошей більше від наявного у них запасу грошей. Тобто фактична маса грошей в обороті є природною межею пропозиції грошей. Якщо ж виникає потреба збільшити пропозицію понад цю межу, що можливо при зростанні сукупного попиту на гроші, то це можна зробити тільки додатковою емісією грошей в оборот. Тому будь-яка емісія грошей розглядається як зростання пропозиції грошей на грошовому ринку, а вилучення грошей з обороту — як скорочення пропозиції грошей.

2.Грошово – кредитна емісія.

Під емісійною діяльністю центрального банку розуміють поповнення грошового обігу всими видами грошових коштів, які призводять до збільшення сукупного грошового обороту.

Тобто, поняття емісії грошей слід відрізняти від поняття випуску грошей.

Емісія грошей в її широкому розумінні здійснюється на двох рівнях: перший – центральні банки, другий – комерційні банки та прирівняні до них за функціональним призначенням фінансово – кредитні установи.

Центральні банки мають виключне монопольне право на емісію готівки, а також на значну долю кредитної емісії. Відмінність центрального банку від інших кредитних установ є в тому, що він сам собі створює гроші для кредитування. Тобто, якщо комерційні банки або інші небанківсьі кредитні організаціх можуть проводити свої активні операції тільки шляхом перерозподілу наявних у них ресурсів, то центральний банк може їх сам собі створювати.

Емісія всієї маси грошей має кредитний характер. Кожному впровадженню в обіг певної суми грошей на фінансових рахунках в Центральному банку є відповідна кредитна позиція.Тобто, всі гроші емітовані центральним банком видаються комусь в кредит, і через певний час повинні будут йому вернутися.

Емісія грошей центральним банком проводиться по декількох каналах:

- в процесі кредитування уряду;

- в процесі кредитування комерційних банків;

- при купівлі центральним банком іноземної валюти;

- при купівлі центральним банком цінних паперів.

Емісія проводиться шляхом проведення запису в пасиві та активі центрального банку, тим самим створюються емітовані пасиви. Емітовані таким чином кошти шляхом проведення запису переводяться на відповідний кореспонденський рахунок організації в центральному банку, яка отримує емітовані кошти. Організації в межах коштів на кореспонденському рахунку можуть перетворювати їх в готівку шляхом купівлі її в центральному банку чи на міжбанківському ринку. За продажу готівки центральні банки, як правило,стягують з покупців комісійні.

Емітовані в обіг кошти повинні бути на 100% забезпечені активами в вигляді державних або комерційних цінних паперів. За часів функціонування золота як грошей, емітовані гроші мали подвійне забезпечення.

В сучасних умовах тільки в де – яких країнах (Бельгія, США) збереглося розподілення емітованих грошей на банківські та скарбничі білети.

Банківські білети (банкноти) випускаються центральним банком для потреб обігу, і в основному, мають забезпечення.

Казначейські білети випускаються казначейством для покриття бюджетних витрат і не мають забезпечення. Як правило це купюри дрібного номіналу та розмінна монета.

В окремих випадках центральні банки проводять фідуціарну емісію – банкнотну емісію без всякого її забезпечення.

3. Грошово - кредитний мультиплікатор.

Змінювати масу грошей в обороті може не тільки центральний банк, а і мерційні банки.

Механізм створення грошей комерційними банками дещо складніший, ніж механізм емісії НБУ, і полягає у грошово-кредитній мультиплікації їх вільних резервів та депозитних вкладів.

Грошово-кредитний мультиплікатор — це процес створення нових банківських депозитів (безготівкових грошей) при кредитуванні банками клієнтів на основі додаткових (вільних) резервів, що надійшли в банк ззовні.

Щоб краще уяснити механізм грошово-кредитного мультиплікатора, розглянемо призначення та порядок формування вільних резервів банків.

Вільний резерв — це сукупність грошових коштів комерційного банку, які в даний момент є в розпорядженні банку і можуть бути використані ним для активних операцій.

Крім вільного, існує загальний банківський резерв, що являє собою всю суму грошових коштів, які є в даний момент у розпорядженні банку і не використані для активних операцій. Частину загального резерву банки повинні зберігати в грошовій формі і не використовувати для поточних потреб. Ця частина називається обов'язковим резервом. Обсяг його визначається на підставі норм обов'язкового резервування, які встановлюються НБУ у відсотках до суми банківських пасивів.

Різниця між загальним і обов'язковим резервами становить вільний резерв банку.

Формування вільного резерву можна розрахувати по формулі:

Рв = К + ЗК ± МБК - ВСФ - Ао - Ор,

Де: Рв – вільний резерв;

К — капітал банку;

ЗК — залучені банком кошти в депозити;

МБК — сальдо заборгованості банку по міжбанківському кредиту, включаючи і кредити НБУ;

ВСФ — відрахування до централізованого страхового фонду;

А0 — вкладення банку в активні операції, не повернуті на даний момент;

Ор — обов'язковий резерв.

Розглянемо механізми мультиплікації з відображенням руху коштів по балансах банків.

а) НБУ видав комерційному банку А позичку на суму 10,0 млн грн. за рахунок кредитної емісії; загальний резерв банку А збільшився на цю суму.

б) за рахунок вільного резерву банк А видав позичку підприємству на суму 8,8 млн грн., яку перерахував на його розрахунковий рахунок. Решта 1,2 млн грн. залишилась на коррахунку банку А для збільшення обов'язкового резерву, який складає 12%.

в) за рахунок одержаної позички підприємство в той самий день заплатило 8,8 млн грн. за тканину, куплену у організації, яка обслуговується банком Б. У банка Б на 8.8 млн. грн.. збільшились загальны резерви.

г) за рахунок вільного резерву банк Б видав позичку фірмі на суму 7.75 млн грн., яку перерахував на її розрахунковий рахунок. Решта 1.05 млн грн. залишилась на коррахунку банку для збільшення обов'язкового резерву. І так далі.

Остаточно у банку А пасиви збільшилися на 10,0 млн грн., резерви — на 1,2 млн грн. і вимоги за наданими позичками — на 8,8 млн грн., тобто пасиви й активи збільшилися однаково; в банку Б пасиви збільшились на 8.8 млн. грн., обов”язкові резерви – на 1.05 млн. грн., вимоги за наданими позичками – на 7.75 млн. грн.

У всіх інших банках рух пасивів і резервів буде таким же, як у банках А та Б. Загалом по комерційних банках пасиви зросли на 83,3 млн грн., резерви — на 10,0 млн грн., надані позички — на 73,3 млн грн. Із загальної суми приросту банківських пасивів 10,0 млн грн. забезпечено за рахунок позички, одержаної в центральному банку, а 73,3 млн грн. — приріст депозитів на рахунках клієнтів — забезпечено кредитуванням їх відповідними комерційними банками.

Незважаючи на те, що кожний окремий банк надавав додаткові позички тільки в межах вільних резервів, що надійшли в його оборот, у цілому система банків створила (приростила) депозитних грошей значно більше, ніж до неї надійшло ззовні — від центрального банку. У цьому наочно виявляється участь комерційних банків у збільшенні маси грошей, що обслуговує грошовий оборот.

Рівень грошово-кредитної мультиплікації (коефіцієнт мультиплікатора ) залежить від норми обов'язкового резервування і відношення (норми) готівкових грошей до всієї грошової маси в обігу і визначається за формулою:

Км = -------------------------------

Нг + Нр х (1 – Нг)

Де: Км – коефіцієнт мультиплікації;

Нр – норма обов”язкового резервування;

Нг – питома вага готівки в загальній суму грошової маси.

Грошовий мултиплікатор можна визначити і як відношення грошової пропозиції (грошової маси) до грошової бази:

Ггот. + Д

Км = ----------------

Ггот. + Р

Фактичний коефіцієнт мультиплікації може істотно відхилятися від розрахункового, бо на процес мультиплікації можуть впливати й інші чинники.

Процес грошово-кредитної мультиплікації відіграє важливу роль у забезпеченні пропозиції грошей відповідно до потреб економічного обороту. Проте надмірне підвищення його рівня може призвести до порушення рівноваги на грошовому ринку і посилення інфляції. Тому важливим завданням центрального банку є правильне визначення тенденції зміни рівня мультиплікації, своєчасне регулювання його відповідно до цілей грошово-кредитної політики. Таке регулювання забезпечується зміною норми обов'язкового резервування, впливом на обсяг початкового приросту банківських резервів, впливом на використання банками вільних резервів на цілі кредитування тощо. Вживаючи ці заходи, центральний банк може досить ефективно впливати на емісійну діяльність комерційних банків для досягнення цілей грошово-кредитної політики.

4.Чинники формування пропозиції грошей.

Запишемо пропозицію грошей у вигляді такої формули:

М = mМб

де М — пропозиція грошей у вигляді готівки поза банками та депозитів на поточних рахунках;

т — коефіцієнт грошово-кредитного мультиплікатора;

Мб — грошова база.

Зміна пропозиції грошей (Мі) може бути викликана дією чинників, які впливають на обсяг грошової бази та на коефіцієнт мультиплікатора.

Оскільки грошова база (Ме) перебуває під повним контролем центрального банку, то обсяг її може змінюватися внаслідок певних операцій цього банку.

Зміна коефіцієнта мультиплікатора визначається не тільки рішеннями центрального банку, а й багатьма іншими чинниками, що діють незалежно від його волі, і можуть самостійно впливати на обсяг пропозиції грошей. Такими чинниками можуть бути зміни:

— норми обов'язкових резервів;

— облікової ставки;

— типової ринкової процентної ставки;

— процентної ставки за депозитами до запитання;

— обсягу багатства економічних суб'єктів;

—тінізації підприємницької діяльності;

— стану довіри до банків, банківської паніки.

Розглянемо механізм впливу кожного з цих факторів на пропозицію грошей.

Зміна норми обов'язкового резервування викликає протилежну за напрямом зміну коефіцієнта (m) мультиплікації грошової маси, оскільки він визначається за формулою

т = —,

r

де r — норма обов'язкового резервування. Тому чим нижчою буде норма (г), тим вищим буде коефіцієнт мультипликації, а отже більшим загальний обсяг грошової пропозиції, і навпаки.

Зміна облікової ставки впливає на грошову базу. При підвищенні облікової ставки зменшується попит комерційних банків на позички рефінансування, внаслідок чого зменшуються залишки коштів на їх коррахунках у центральному банку, тобто грошова база, скоротяться також надлишкові резерви банків та їхні можливості надавати позички, а отже і рівень мультиплікатора.

Зміни типової ринкової процентної ставки впливають на пропозицію грошей у кількох напрямах. Зокрема, при зростанні процентної ставки за позичками і облігаціями у комерційних банків розширюються можливості одержувати позички рефінансування навіть при зростанні облікової ставки, унаслідок чого зростають грошова база, банківські резерви і коефіцієнт мультиплікації, що сприяє розширенню пропозиції грошей. Водночас у цій ситуації можуть зменшуватися попит на банківські позички, зростати надлишкові резерви і скорочуватися мультиплікація депозитних грошей.

Зміна багатства призводить до зміни співвідношення між депозитною і готівковою складовими грошової маси: чим бідніші економічні суб'єкти, тим більшу частину своїх грошей вони тримають у формі готівки, і навпаки. Але оскільки депозитна складова зумовлює мультиплікативний процес, а готівкова — ні, то зміна їх співвідношення приводить до зміни загального обсягу пропозиції грошей.

Тінізація підприємницької діяльності зумовлює зміну структури грошових запасів на користь готівки. Це послаблює мультиплікативне збільшення депозитів, оскільки готівка виходить з банківського обороту і не використовується для цілей кредитування.

Низький стан довіри до банків, банківська паніка теж негативно впливають на процес мультиплікативного збільшення депозитів, бо спричиняють вилучення грошей з депозитів чи стримують їх зростання.

Рівень мультиплікації може знижуватися і тому, що банки змушені збільшувати свої надлишкові резерви і скорочувати кредитування, з тим щоб посилити свою ліквідність на випадок відпливу вкладів.

Зростання процентних ставок за депозитами до запитаннясприяє залученню банками готівки на поточні вклади і розширенню процесу мультиплікації депозитів, унаслідок чого зростає пропозиція грошей.

Аналіз факторів впливу на пропозицію грошей свідчить, що обсяг пропозиції грошей формується зусиллями чотирьох груп суб'єктів: центрального банку, комерційних банків, а також банківських вкладників та позичальників. Це робить управління пропозицією грошей досить складним завданням.

Монетизація валового внутрішнього продукту полягає в доведенні маси грошей в обороті до рівня, достатнього для успішної реалізації всього обсягу вироблених товарів та послуг, погашення боргових зобов'язань.

З практичної точки зору, вирішення цієї проблеми є складним питанням, бо неможливо заздалегідь визначити ту нормативну величину, на яку слід орієнтувати регулювання пропозиції грошей Тому про достатність монетизації ВВП, а значить і всієї економіки, можна судити не по відхиленню фактичного її рівня від нормативного, а з динаміки деяких індикаторів ринку, насамперед середнього рівня цін, середньої процентної ставки, стану платіжної дисципліни, рівня ліквідності банків тощо. Якщо всі такі індикатори протягом тривалого часу залишаються незмінними, то монетизацію ВВП можна вважати достатньою. Коли їх тренд виявляє тенденцію до підвищення, то монетизація є надмірною, а якщо тенденцію до зниження, то — недостатньою

Цей ефект може бути викликаний такими чинниками:

— систематичними змінами реального обсягу ВВП;

— змінами пропозиції грошей (порівняно зі змінами реального обсягу ВВП);

— зміною швидкості обігу грошей;

—- зростанням частки ВВП, що реалізується на засадах бартеру;

— змінами попиту на гроші у зв'язку зі змінами умов капіталізації грошей на грошовому ринку.

Зазначені зміни ринкових індикаторів можуть об'єктивно характеризувати стан монетизації валового продукту за умови високого рівня розвитку ринкових відносин, вільного ціноутворення, вільної конкуренції, ефективного механізму банкрутства тощо. Без цих передумов окремі індикатори можуть змінюватися незалежно від рівня монетизації і перестати виражати її стан.

Показник фактичного стану монетизації валового продукту прийнято розраховувати як частку від ділення обсягу грошової маси, що є в обороті на кінець року, до номінального річного обсягу ВВП':

М

Км = --------- * 100

ВВП

де Км — рівень монетизації;

М — маса грошей на кінець року, взята за агрегатом МЗ;

ВВП — річний обсяг національного валового внутрішнього продукту.

Розрахований за станом на 1 січня 2000 р. рівень монетиза-

22070 млн.грн.. * 100

ції ВВП в Україні дорівнював 17,4% = ————-————.

127126,0 млнгрн.

Ремонетизувати економіку не можливо нагнітанням пропозиції грошей, а насамперед потрібно забезпечити розвиток попиту на гроші. І лише в міру його зростання повинна збільшуватися пропозиція грошей. Тільки за цих умов емісія не призведе до інфляції, бо додаткова пропозиція грошей осяде в їх запасах, а вихід її на товарні ринки буде здійснюватися в міру зростання товарної пропозиції, не провокуючи зростання цін понад запланований рівень.

Звідси випливає ще один важливий висновок — показник монетизації ВВП безпосередньо не пов'язаний з грошовим ринком і управлінням пропозицією грошей. Тому завдання ремонетизації економіки виходить за межі монетарної політики і повинне вирішуватися засобами загальноекономічної політики. Монетарна ж політика повинна забезпечити урівноваженість попиту і пропозиції грошей, на якому б рівні не перебувала монетизація ВВП.

5.Види грошових знаків, способи захисту їх від підробок.

Кожна держава намагається мати свої гроші. Вони є символом політичної та елементом економічної незалежності. Зовнішній вигляд грошей як правило відображає історію держави, її культуру та традиції, особливості природи. Кращі художники вважають за честь прийняти участь в розробці зовнішнього вигяду національних грошей.

10 січня 1992 року в Україні було введено в готівковий обіг перехідну національну валюту – купони НБУ. 12 листопада того ж року згідно з відповідним указом Президента було припинено функціонування рубля на території Україний запроваджено в безготівковий обіг український карбованець.

На той час в Україні не існувало власного виробництва грошових знаків, тож вітчизняна грошова одиниця виготовлялясь за кордоном.

З 2 по 16 вересня 1996 року в Україні була проведена грошова реформа, в результаті чого в обіг була введена нова грошова одониця – гривня.

В березні 1994 року відбулося офіційне відкриття Банкнотної фабрики в Україні.

Банкнотно – монетний двір України за технологічними можливостями посідає одне із перших місць в світі. Він є 68 банкнотно – монетним двором у світі. Найсучасніше обладнання та самі передові технології для нього були вигитовлені в Швейцарії, Німеччині, Австрії, Італії, Великобританії та інших розвинених країнах.

Висока якість Українських грошей пояснюється і високою якістю банкнотного паперу виготовленого на Фабриці банкнотного паперу в м, Малині на Житомирщині.. Комплекс обладнання для неї придбано в Італії. Її урочисте відкриття відбулося 1 квітня 1997 року.

Монетний двір в Україні було урочисто відкрито 23 квітня 1998 року на території банкнотного двору. Як і банкнотний, монетний двір оснащений самим сучасним в деяких випадках унікальним обладнанням.

Розробкою зовнішнього вигляду Українських паперових грошей займався художник Лопата та дизайнер Максимов.

В Україні в обігу знаходяться банкноти двох видів: зразка 1992 року та зразка 1994 і наступних років.

Українська гривня віготовляється на спеціальному білому папері, що не флюоресціює в ультрафіолетових променях (УФП). Розмір банкнот:

зразка 1992 року – 135 х 70 мм.

зразка 1994 і наступних років 133 х 66 мм.

Різні спеціальні домішки надають паперу специфічну жорсткість та “дзвінкість”.

1.Водяний знак.

1 варіант. Однотоновий, світлий, загальний водяний знак – зображення світлими лініями малого герба України, тризуба, утворене внутрішньою структурою паперу, повторюється по всій площині банкноти. Розмір водяного знака 35 х 22 мм., відстань між знаками 35 мм., розмір кроку 45мм.

2 варіант. Багатотоновий, фіксований водяний знак – повторює портрет лицьової сторони банкноти.

2.Захисна стрічка.

1 варіант. Відсутня.

2 варіант. Захисна стрічка розташована в товщі паперу на відстані близько 15 мм від центру шириною від 0.8 до 1.3 мм і має мікротекст “Україна” або номінал банкноти. На банкноті 20 грн. 6 разів виходить на поверхню банкноти в вигляді блискучої пунктирної лінії.

3.Кольорові волокна.

1 варіант. Два вида кольорових волокон жовтого та блакитного кольору, хаотично розміщених в товщі та на поверхні з обох сторін банкноти. Волокна блакитного кольору видимі при природньому світлі, жовтого – при певному збільшенні, крім того вони флюоресціюють в УФП. Довжина волокон близько 6 мм.

2 варіант. На банкнотах 1 і 2 гривні та банкнотах зразка 1997 року видимі волокна блакитного та червоного кольорів довжиною близько 6 мм. На інших банкнотах волокна невидимі, але в УФП вони флюоресціюють блакитним та жовтим кольорами. Довжина волокон – близько 4 мм.

4. Поліграфічний друк з ефектом тактильного відчуття малюнка (рельєфний друк).

Для друкування банкнот використовують глибокий, плоский та високий друк. Глибокий та високий друк дозволяють отримати тримірне зображення, яке сприймається на дотик.

Рельєфний друк використано на банкнотах обох варіантів лише на лицьовому боці: національні візерунки, пртрети, тексти, номінали.

На банкнотах 1 гривня обох варіантів рельєфний друк не використовується.

5.Знак для людей з послабленим зором.

1 варіант. Відсутній.

2 варіант. Рельєфний елемент, розміщений у лівому нижньому кутку лицьового боку банкноти (крім банкноти 1 гривня) відчутний на дотик, за яким можна визначити номінальну вартість банкноти.

6 .Кодоване, латентне зображення (кіп – ефект).

Кіп – ефект полягає в тому, що коли банкнота розглядається під кутом 90*, то цого невидно, але його можна побачити, коли кут зору стає дуже гострим.

1 варіант. У правому та лівому верхніх кутках лицьового боку банкноти номіналом від 2 до 20 гривеньв місцях цифрового зображення номіналу зошифроване кодоване зображення малого герба України.

2 варіант. В правому нижньому кутку лицьового боку банкнот номіналом 50, 100 та 200 гривень розташована золотиста розетка, на тлі якої закодоване зображення номіналу банкноти.

7.Накладні (суміщені) малюнки.

Суть його полягає в тому, що з лицьового та зворотнього боку банкноти друкуються різні зображення. При розгляданні банкноти на світло вони мають ідеально збігатися, доповнюючи одини одного, та утворюючи логічно закінчені сюжети.

1 варіант. Відсутні.

2 варіант. Елементи стилізованого зображення квітки в колі на лицьовому боці зліва і доповнюючі його елементи на зворотньому боці справа. На банкноті 20 гривень – квітка.

8.Антисканерна сітка.

Розташовані під різними кутами тонкі лінії, які при копіюванні або скануванні банкноти можуть утворювати на копії так званий “муар” (захисні сітки).

1 варіант.Вся площина лицьового боку банкноти не зайнята візерунком та портретом

2 варіант. Вся площа лицьового боку банкноти не зайнята надписами, візерунками, портретом та купонним полем.

Ліве купонне поле зворотньої сторони банкноти.

9.Мікротекст.

1 варіант. Лицьовий бік. Під портретом, вздовж орнаменту розташована тонка лінія утворена мікротекстом “Україна”.

Фоном текстового номіналу є мікротекст слова “Україна”, який постійно повторюється.

2 варіант.Лицьовий бік. На банкноті 1 гривня з лівого краю купонного поля розміщено мікротекст слова “Україна”, що повторюється.

Набанкнотах іншого номіналу фоном портрету є мікротекст слова “НБУ”.

У верхній частині лицьового боку під слловом “Україна” та над словом “Національний банк” розташована тонка лінія сформована мікротекстом “Україна”

10.Приховане зображення “мультиплекс”.

1 варіант. На всіх банкнотах в нижній частині лицьового боку справа і зліва від літерного номіналу приховане зображення відповідного цифрового номіналу.

На зворотньому боці банкнот з правої та лівої сторін лінійної горизонтальної сітки розміщено прихований прихований текст “Україна”.

Виявити означені приховані зображення можна за допомогою спеціального лінійного растра.

2 варіант. Відсутнє.

11.Знаки безперервного друку.

Знаки безперервного друку являють собою штрихи, символи або малюнки, що перетинають банкноту або малюнки, що розміщені по краях банкноти. При сполученні протилежних країв банкноти зображення утворює єдиний замкнений малюнок, який ідеально збігається в штрихах.

1 варіант. Відсутні.

2 варіант. На лицьовому боці банкнот розміщена одна, а на зворотньому дві вертикальних візерунчатих полоски. По краях банкнот номіналом 2, 5, 10 та 20 гривень розміщені частини візерунків. При суміщенні протилежних країв банкноти вони повинні співпадати утворюючи закінчений візерунок. На банкнотах 50, 100 та 200 гривень візерунчаті полоски розміщені тільки на зворотній стороні банкнот.

12.Райдужний (ірисний) друк.

На лицьовій та зворотній стороні банкноти поступовий перехід одного кольору захисної сітки, виконаної суцільними лініями без розривів, в інший.

Використовується на обох варіантах банкнот.

13.Орловський друк.

1 варіант. Відсутній.

2 варіант. З обох сторін банкноти різкий перехід фарби одного кольору в інший без розривів і зміщення ліній малюнка.

14.Магнітний захист.

Для виготовлення банкнот використовуються магнітні фарби, що використовують спеціальний пігмент. Місця покриті такою фарбою набувають певних магнітних якостей, що дозволяє не тільки сортувати та реєструвати банкноти, але й аналізувати їх на справжність.

1 варіант. Відсутній.

2 варіант. Серійний номер чорного кольору.

15.Інфрачервоний захист.

Для друку грошей використовують метамерні фарби, які прозорі в інфрачервоній смузі спектра.

16.Ультрафіолетовий захист.

Для друку грошей широко використовуютьфарби, що флуоресціюють в УФП у діапазоні 250 – 400 нм. Кожен вид бенкноти характеризується не тільки індивідуальним флуоресціюючим сюжетом, а в кольором флюоресценсії.

7.Ознаки платоспроможності грошей в Україні.

Ознаки платоспроможності грошей в Україні визначаються правилами, затвердженими постановою Правління НБУ №152 від 31 березня 1999 року.

Відповідно до цих правил платіжними є введені в обіг НБУ як законний засіб платежу на території України банкноти і монети, що за ознаками платіжності повністю відповідають затвердженому зразку, а також ті, що за критеріями зношення, пошкодження і дефектів відповідають установленим цими Правилами вимогам.

Залежно від зовнішнього вигляду та ступеня зношення або пошкодження, платіжні банкноти (монети) поділяються на придатні та непридатні до обігу.

Придатні – це банкноти і монети, що за ознаками платіжності та дизайну повністю відповідають встановленим НБУ зразкам, не мають пошкоджень, забруднень і зберегли естетичний зовнішній вигляд.

Допускається наявність на банкнотах незначних дефектів виробника (на банкнотах зразка 1992 року відхилення до 1 мм у більший або менший бік розміру банкноти; зміщення зображення рамки до 3 мм.), незначних забруднень.

Визначені цим пунктом банкноти і монети обов”язкові до приймання баз будь – яких обмежень всіма установами по всіх видах плетежів готівкою.

Не придатні до обігу – це банкноти і монети, що в процесі використання набули нижче наведених ознак зношення, або втратили чи змінили окремі з них, а також банкноти і монети з дефектами виробника, за винятком визначених вище.

За критеріями зношення, забруднення, пошкодження і дефектів не придатні до обігу банкноти і монети в свою чергу поділяються назношені, значно зношені та з дефектами виробника.

Зношені:

- банкноти без пошкоджень, але потерті, з ознаками фізичного зношення, із загальним та локальним забрудненням, що псують естетичний вигляд банкноти;

- банкноти, в будь – якому місті яких є плями, написи, відбитки штампів;

- надірвані або надрізані банкноти незалежно від розміру надриву, надрізу, із склеєними надривами і надрізами (склеєна ділянка не повинна заважати визначенню номіналу та справжності банкноти і склеюватися з іншими банкнотами)

- банкноти з проколами або отворами, відірваними краями і кутами;

- монети з подряпинами і зміненим початковим кольором, якщо вони зберегли зображення Малого герба України та номіналу, а також рельєфний гурт, якщо він є на затвердженому зразку.

Зношені банкноти і монети, якщо вони не викликають жодного сумніву щодо справжності та платіжності, повинні без обмежень прийматися всіми організаціями всіх форм власності до всіх видів готівкових платежів.

Значно зношені:

- банкноти з утраченими частинами, якщо збереглось не менше 55% початкової площі банкноти;

- банкноти, розірвані або розрізані на дві або більше частин, крім розрізаних на вузькі смуги, та склеєні (склеєна ділянка не повинна заважати визначенню справжності і склеюватися з іншими банкнотами), у тому числі з утраченими частинами, якщо не менше 55% загальної площі частин, що залишилися, безумовно належать одній банкноті;

- банкноти, розрізані на вузькі смуги та склеєні, якщо всі смуги збереглися;

- банкноти пошкоджені вогнем, водою, різними хімікатами;

- банкноти склеєні з двох половинок різних банкнот одного номіналу і дизайну, якщо ці половинки у місці склеювання за дизайном доповнюють одна одну, а їх сумарна площа не менше 75% початкової площі банкноти;

- монети деформовані, але без отворі і надломів, якщо на цих монетах збереглися зображення малого герба України і номіналу.

Банкноти і монети з дефектами виробника – банкноти і монети, що не відповідають затвердженому зразку.

Значно зношені та з дефектами виробника банкноти і монети, справжність і платіжність яких не викликає жодного сумніву, установи банків зобов”язані приймати від юридичних і фізичних осіб для обміну на придатні, а також для зарахування на вклади та поточні рахунки та в платежі

Фальшиві банкноти і монети – це банкноти і монети, що виготовлені будь – яким способом, всупереч установленому законодавством порядку, та імітують (фальсифікують) платіжні банкноти і монети, виготовлені на замовлення НБУ.

8. Грошовий обіг, принципи його організації і інструменти.

Грошовий обіг – це рух грошей в готівковій та безготівковій формах, яке обслуговує реалізацію товарів та нетоварні платежі.

Об”єктивною основою гошового обігу є товарне виробництво. З його допомогою обслуговується кругообіг капіталу, опосередковується обіг та обмін всього суспільного продукту, обіг товарів, а також рух ссудного капіталу.

Грошовий обіг ділиться на дві сфери: готівкову та безготівкову.

Готівковий обіг – це рух готівкових гошей. Він обслуговується банкнотами, скарбничими білетами та розмінною монетою. Питома вага готівкового обігу в загальній сумі грошового обігу постійно знижується.

Безготівковий обіг – це рух грошей, який проводиться шляхом проведення записів на рехунках клієнтів комерційних банків та небанківських установ.

Грошовий обіг базується на наступних принципах:

1. Грошові кошти всіх господарюючих суб”єктів незалежно від форм власності підлягають обов”язковому зберіганні на розрахунковому та інших рахунках в установах банків.

2. Грошові розрахунки підприємств та організацій здійснюються, як правило, в безготівковому порядку по документах, що передбачені правилами розрахунків.

3. Підприємства мають право тримати в своїй касі готівку в межах встановленого їм ліміту, та проводити розрахунки готівкою в сумі, що передбачена діючим законодавством.

4. Момент розрахунку за товарно матеріальні цінності, виконані роботи або надані послуги повинен максимально наближатись до моменту відпуску товарів. Цим забезпечується економічність проведення грошового обігу.

5. Платежі за товари та послуги здійснюються, як правило, за згодою (акцептом) платника – власника рахунку. Тільки в випадках, передбачених діючим законодавством, дозволяється списання коштів з рахунку підприємства в без акцептному порядку.

6. Постачальники та покупці мають право вільного вибору форм розрахунків, що узгоджуються при укладанні контрактів, в рамках діючого законодавства.

Інструментами безготівкового обігу є: платіжні доручення, платіжні вимоги – доручення, чеки, акредитиви, векселі, платіжні вимоги, інкасові доручення (вимоги), платіжні картки.

Між готівковим та безготівковим обігом існує тісний взеємозв”язок. Гроші постійно переходять із однієї сфери в іншу.

9.Використання пластикових карток в грошовому обігу.

Банківська пластикова картка - це інструмент безготівкових розрахунків і засіб отримання кредиту.

Перші картки сучасного вигляду з'явилися в США на початку 50-х років. Пізніше систему карткових розрахунків було введено у банках багатьох країн.

З розвитком карткових систем з'явилися різні види пластикових карток, які розрізняються за призначенням, функціональними і технічними характеристиками.

З точки зору механізму розрахунків виділяють двосторонні і багатосторонні системи.

Двосторонні картки виникли на підставі двосторонніх угод між учасниками розрахунків, де власники карток можуть використовувати їх для купівлі товарів у замкнених мережах, які контролюються емітентом карток (універмаги, бензоколонки тощо).

Багатосторонні системи, які очолюють національні асоціації банківських карток, а також компанії, які виготовляють картки туризму та розваг (наприклад «Ameгісаn Ехргеss»), надають власникам карток можливість купувати товари в кредит у різних торговельників і організацій сервісу, які визнають ці картки як платіжний засіб. Картки цих систем дозволяють також отримувати касові аванси, користуватись автоматами для зняття готівки з банківського рахунку тощо.

Інший поділ карток визначається їх функціональними характеристиками. Розрізняються кредитні і дебетні картки, а також картки типу «електронний гаманець» (еlесtгоniс риrsе).

Кредитні картки - пов'язані з відкриттям кредитної лінії в банку, що дає можливість власнику користуватись кредитом при купівлі товарів і при отриманні касових позик.

Дебетні картки - призначені для отримання готівки в банківських автоматах або купівлі товару з розрахунком через електронні термінали. Гроші при цьому списуються з рахунку власника картки в банку.

“Електронні гаманці” призначені для використання готівкових коштів, внесених на саму картку, при оплаті за товари або послуги.

Розглянемо коротко основні види kарток.

Банківські кредитні картки (bank credit card) призначені для купівлі товарів з використанням банківського кредиту, а також для отримання авансів у готівковій формі. Головна особливість цієї картки - відкриття банком кредитної лінії, яка використовується автоматично кожного разу, коли проводиться купівля товару або береться кредит у грошовій формі. Кредитна лінія діє в межах встановленого банком ліміту.

Розрізняють індивідуальні та корпоративні картки.

Індивідуальні видаються окремим клієнтам банку і можуть бути «стандартними» або «золотими». Останні призначені для осіб з високою кредитоспроможністю і передбачають пільги для користувачів.

Корпоративна картка видається організації, яка на основі такої картки може видати індивідуальні картки вибраним особам (керівникам або просто цінним співробітникам). Їм відкриваються персональні рахунки, «прив'язані» до корпоративного карткового рахунку. Відповідальність перед банком за корпоративним рахунком несе організація, а не власники індивідуальних корпоративних карток.

Картки туризму і розваг. Це «платіжні» картки згідно з вищенаведеною термінологією. Випускають їх компанії, що спеціалізуються на обслуговуванні указаної сфери, наприклад «Аmегісаn ехрrеss» і «Diners с1ub». Картки приймаються сотнями тисяч торговельних і сервісних підприємств у цілому світі для оплати за товари і послуги, а також надають власникам різні пільги щодо бронювання авіаквитків, номерів у готелях, отримання скидок на ціни за товар, страхування життя.

Основні відмінності цього виду карток від банківських кредитних карток полягають:

1. У відсутності разового ліміту на купівлю.

2. В обов'язку власника картки погасити заборгованість протягом місяця без права пролонгації кредиту. У разі прострочення платежу з власника картки знімається збільшений відсоток.

У вказаних системах також існують індивідуальні й корпоративні картки.

Приватні платіжні картки підприємств торгівлі й послуг. Застосування цих карток обмежено визначеною замкненою мережею торговельних установ, наприклад - системою універмагів або заправних станцій певної компанії. Кредит надає сама компанія, вона ж отримує відсоток за позиками. Їх, інколи, називають «клубними» картками.

Дебетні картки. Дебетну картку називають також карткою готівкових коштів, або карткою активів, і вона має такі характеристики своїх особливостей і функцій:

• дебстна картка - це картка, на якій є прізвище та ім'я її власника як клієнта певної фінансової установи, де він має на рахунку грошові кошти; тут можуть бути також зазначені види операцій, що виконуються за цим рахунком;

• дебетна картка має магнітне кодування і зчитується ЕОМ. Це — зручний інструмент для проведення автоматизованих платіжних операцій за допомогою терміналів;

• дебетна картка є для власника зручним засобом виконання платіжних операцій шляхом прямого зменшення розмірів його фінансових активів замість збільшення зобов'язань чи боргу;

• дебетна картка з відповідною системою зв'язку є потенційно можливою заміною готівкових коштів або звичайних чеків у багатьох платіжних операціях у сфері індивідуальних розрахунків.

Дебетні картки можуть бути використані:

• для зняття грошових сум у відділенні банку;

• у мережі автоматів-касирів;

• як незалежні замінники чеків у торговельних закладах.

У майбутньому дебетна картка може стати основним інструментом фінансових операцій у магазинах роздрібної торгівлі і відіграти ключову роль у системі надання фінансових послуг, яка значно відрізнятиметься від існуючої системи.

Картки для банківських автоматів. Це – різновид дебетних карток, які дають можливість власнику рахунку в банку отримувати готівку в межах залишку коштів на рахунку через автоматичні пристрої, які встановлені в банку, торговельних залах, на вокзалах. При наявності грошової картки можна одержати готівку протягом доби, а також у вихідні та святкові дні.

Банки встановлюють ліміт щоденного зняття грошей з рахунку через автомати - до 200 доларів.

Слід зазначити, що картка для автоматів пов'язана не з кредитною лінією, як у випадку з банківською кредитною карткою, а з поточним або ощадним рахунком власника картки в банку. Тому в більшості банків система розрахунків за цими картками адміністративно і функціонально відокремлена від системи банківських карток.

Картки для купівлі через термінали в торговельних пунктах. Картки цього виду (Р0S - Роіnt оf Sа1е) також відносяться до розряду дебетних.

Вони «прив'язані» до чекового або ощадного рахунку власника картки і не передбачають автоматичного надання кредиту. Картка Р0S виконує функції банківського чека, однак її застосування більш надійне, оскільки ідентифікація власника проводиться в момент здійснення операції і гроші перераховуються на банківський рахунок торговельного підприємства негайно.

Чекові гарантійні картки. Ці картки видаються власникам поточних рахунків у банку для ідентифікації чекодавця і гарантії платежу за чеком. Картка базується на кредитній лінії, яка дозволяє власнику рахунку користуватися кредитом (овердрафтом). При цьому банк гарантує торговельнику одержання грошей за чеком у межах встановленого ліміту в тому випадку, якщо на рахунку чекодавця відсутня необхідна сума.

Основні правила користування чековою гарантійною карткою:

• підписи на чеку і на картці повинні бути ідентичні;

• сума чека не повинна перевищувати ліміту, зазначеного на картці;

• якщо сума виплати за чеком перевищує суму коштів на рахунку, з власника знімаються комісійні за використання кредитної лінії і відсотки за овердрафт.

«Електронні гаманці». Це картки, що призначені для оплати різноманітних товарів або послуг у багатьох підприємствах торгівлі та сфери послуг. Платіжна спроможність таких карток обумовлена певною сумою, яку власник картки попередньо вносить емітенту цієї картки або його агенту. Кошти можуть вноситися безпосередньо на картку готівкою або з використанням депозитного рахунку власника картки. Надається можливість багаторазового «завантаження електронного гаманця».

Ще одна класифікація пластикових карток пов'язана з їхніми технологічними особливостями. Найбільш розповсюджені картки двох видів - з магнітною смугою і з вбудованою мікросхемою (які мають назви chip card - чіп-картка, або smart card - смарт-картка, чи «інтелектуальна» картка).

Картки з магнітною смугою мають на звороті магнітну смугу, де записані дані, необхідні для ідентифікації особи власника картки при її використанні в банківських автоматах і електронних терміналах торговельних закладів.

Картка з мікросхемою була винайдена у Франції 1974 року Вбудована в картку мікросхема (чіп) складається із запам'ятовуючих пристроїв для збереження інформації та процесора, який є комп'ютером і здатний обробляти інформацію, записану в запам'ятовуючих пристроях. Такі картки називають також «інтелектуальними» картками, або смарт-картками.

Картка з мікросхемою має чимало переваг перед карткою з магнітною смугою:

• якщо картка з магнітною смугою є лише пасивним засобом збереження інформації, то картка з мікросхемою може реагувати і записувати в свою пам'ять інформацію про попередньо виконані трансакції;

• інформаційні можливості смарт-картки значно ширші, ніж у карток з магнітною смугою;

• можливість оперативного поновлення даних у пам'яті мікропроцесора.

Важливою перевагою картки з мікропроцесором є її висока надійність.

Останні нововведення в технології карток - це лазер і голографія. Оптична пам'ять і запис за допомогою лазера не тільки забезпечують візуальне відображення інформації на картці, а й дозволяє збільшити ємність пам'яті до 1,2 Мб. Але це все тільки пасивні картки, якщо на них немає мікропроцесора.

Тема 4. Грошовий ринок.

Питання, які необхідно розглянути.

1.Сутність та особливості функціонування грошового ринку.

2. Інституційна модель грошового ринку.

3. Структура грошового ринку.

4. Заощадження та інвестиції в механізмі грошового ринку.

1. Сутність та особливості функціонування грошового ринку

Грошовим ринком називають особливий сектор ринку, на якому здійснюється купівля та продаж грошей як специфічного товару, формуються попит, пропозиція та ціна на цей товар.

На перший погляд може скластися враження, що купівля-продаж грошей, а отже й особливий грошовий ринок, — це нонсенс, оскільки гроші слугують загальним еквівалентом і обмінювати їх на гроші немає сенсу.

Специфіка грошей зумовлює специфіку їх переміщення між суб'єктами грошового ринку, а також інструментів та самого механізму функціонування цього ринку.

Передача грошей від одного суб'єкта грошового ринку до іншого набуває сенсу лише тоді, коли у одного з них вони є вільними, а в іншого їх немає Здійснюється така передача або у формі прямої позички під зобов'язання повернути кошти у встановлений строк, або у формі купівлі особливих фінансових інструментів (облігацій, акцій, векселів, депозитних сертифікатів тощо). Таку передачу грошей лише умовно можна назвати купівлею чи продажем.

Ця умовність виявляється у тому, що власник грошей (продавець) при передачі їх своєму контрагентові не втрачає права власності на відповідну суму грошей (а тільки право розпоряджатися ними) і може повернути їх у своє розпорядження на заздалегідь визначених умовах.

Більше того, у момент передачі грошей контрагенту продавець не одержує їх реального еквівалента, тобто продаж грошей не є еквівалентною операцією, як на товарних ринках.

На грошовому ринку власник грошей хоче передати їх у чуже розпорядження прямо, а не в обмін на реальне благо, а покупець хоче одержати їх у своє розпорядження на таких же засадах. Тому на цьому ринку вартість переміщується між його суб'єктами лише в грошовій формі, в односторонньому порядку з поверненням до власника. А метою такого переміщення грошей стає одержання додаткового доходу.

Такий механізм купівлі-продажу грошей зумовлює важливу роль спеціальних інструментів у функціонуванні грошового ринку, роль зазначених інструментів аналогічна ролі грошей на товарних ринках.

Залежно від виду зобов'язання їх можна поділити на неборгові і боргові.

До неборгових належать зобов'язання з надання права участі в управлінні діяльністю покупця грошей та в його доходах. Такі зобов'язання мають форму акцій.

До цієї групи можна віднести також деривативні інструменти, інші функціональні угоди (наприклад страхові).

До боргових відносять усі зобов'язання, за якими покупець грошей зобов'язується повернути продавцеві одержану від нього суму і сплатити по них дохід. До них відносяться облігації, ощадні сертифікати тощо.

Боргові зобов'язання можна поділити на кілька видів:

- депозитні зобов'язання, за якими продавці передають гроші у повне розпорядження покупцям за умови їх повернення і сплати процентного доходу. Такими зобов'язаннями оформляється переважно залучення грошей банками від їх клієнтів. Вони мають форму угод на відкриття поточних та строкових рахунків, угод депозитних та ощадних вкладів (сертифікатів), трастових вкладів тощо;

-позичкові зобов'язання, за якими продавці, передаючи гроші покупцям, вносять певні обмеження в права останніх розпоряджатися цими грошима: визначають, на які цілі вони можуть бути використані, вимагають особливих гарантій їх повернення, визначають ступінь ефективності (окупності) витрат чи проектів, що фінансуються за рахунок позичених коштів. Такі зобов'язання мають форму кредитних угод, облігацій, бондів, векселів тощо.

Інструменти грошового ринку, обслуговуючи переміщення грошей між його суб'єктами, самі набувають певної вартості і можуть ставати об'єктом купівлі-продажу у формі цінних паперів.

До інструментів грошового ринку з певною умовністю можна віднести також іноземну валюту,

оскільки з її допомогою приводяться в односторонній рух національні гроші за тією ж схемою, що і з допомогою цінних паперів. Проте за економічною сутністю іноземна валюта істотно відрізняється від цінних паперів, що зумовлює виділення валютних операцій в окремий вид ринку—валютний.

Умовний характер має і ціна на грошовому ринку. Ціна грошей має форму процента (процентного доходу). Розмір процента визначається не величиною вартості, яку містять у собі куплені (позичені чи залучені) гроші, а їх споживною вартістю — здатністю приносити покупцю додатковий дохід чи блага, необхідні для задоволення особистих чи виробничих потреб.

Суб'єктами цього ринку є юридичні та фізичні особи, які здійснюють операції купівлі-продажу грошей.

Усі ці операції можна розділити на три групи: з продажу грошей, з купівлі грошей і посередницькі.

В операціях з купівлі - продажу грошей беруть участь сімейні господарства, фірми і структури державного управління. У посередницьких операціях ключовими суб'єктами є так звані фінансові посередники — банки, інвестиційні та фінансові компанії, страхові компанії, пенсійні фонди, кредитні товариства тощо.

Підсумовуючи розгляд сутності грошового ринку, слід зауважити, що це питання є дискусійним і недостатньо висвітленим улітературі.

2. Інституційна модель грошового ринку

У загальному вигляді інституційну модель грошового ринку можна подати як схему потоків грошей та інструментів між трьома групами економічних суб'єктів: тими, що заощаджують гроші; тими, що запозичують гроші; фінансовими посередниками.

Кредиторами можуть бути будь-які економічні суб'єкти, що заощадили грошові кошти.

Позичальниками можуть бути ті ж види економічних суб'єктів, але на перше місце за частотою і обсягом запозичень слід поставити ділові фірми, а потім — урядові структури, сімейні господарства.

За інституційним критерієм грошовий ринок можна поділити на два сектори:

— сектор прямого фінансування;

— сектор опосередкованого фінансування.

У секторі прямого фінансування зв'язки між продавцями і покупцями грошей здійснюються безпосередньо, і всі питання купівлі-продажу вони вирішують самостійно один з одним.

У цьому секторі виділяють два канали руху грошей:

- канал капітального фінансування, по якому покупці назавжди залучають кошти у свій оборот; для цього використовуються як інструмент акції;

- канал запозичень, по якому покупці тимчасово залучають кошти в свій оборот, використовуючи для цього як інструмент облігації та інші подібні цінні папери.

У секторі опосередкованого фінансування зв'язки між продавцями і покупцями грошей реалізуються через фінансових посередників, які спочатку акумулюють у себе ресурси, а потім продають їх кінцевим покупцям від свого імені. Вони створюють власні зобов'язання й вимоги, які можуть бути самостійними інструментами грошового ринку, зумовлювати появу нових грошових потоків.

За характером посередницьких операцій розрізняється багато видів фінансових посередників: банки, страхові компанії, інвестиційні, фінансові та трастові компанії, пенсійні фонди, кредитні товариства тощо. За місцем на грошовому ринку їх можна розділити на дві групи: банки та небанківські фінансово-кредитні установи.

Виокремлення банків в окрему групу зумовлено тим, що вони мають значно ширші можливості оперувати на грошовому ринку, ніж інші інституції. Тому банки займають ключове положення в секторі опосередкованого фінансування. Це зумовлено двома рисами, притаманними банкам:

1) вони не тільки можуть акумулювати вільні кошти кредиторів, а й самі створювати депозитні грошові кошти в процесі кредитної діяльності;

2) вони здійснюють розрахунково-касове обслуговування всіх інших фінансово-кредитних інституцій, а тому можуть мобілізувати, а отже — тимчасово використати, вільні кошти останніх.

3. Структура грошового ринку

Для вивчення механізму функціонування грошового ринку важливе значення має також його структуризація. Вичленення окремих сегментів ринку можна здійснити за кількома критеріями:

1. За видами інструментів, що застосовуються для переміщення грошей від продавців до покупців;

2. За інституціиними ознаками грошових потоків;

3. За економічним призначенням грошових коштів, що купуються на ринку.

За видами інструментів у грошовому ринку можна виділити три сегменти: ринок позичкових зобов'язань, ринок цінних паперів, валютний ринок.

За інституціиними ознаками грошових потоків можна виділити такі сектори грошового ринку: фондовий ринок; ринок банківських кредитів; ринок послуг небанківських фінансово-кредитних установ.

На фондовому ринку здійснюється переміщення небанківського позичкового капіталу, який приводиться в рух з допомогою фондових цінностей (акцій, середньо- і довгострокових облігацій, бондів, інших фінансових інструментів тривалої дії).

Усі фінансові інструменти, що застосовуються на фондовому ринку, можна розділити на дві групи:

1) акції, що є вимогами на частку в чистому доході і в активах корпорації;

2) боргові зобов'язання середнього (від одного до 10 років) та тривалого (10 і більше років) термінів дії, що є зобов'язаннями емітентів перед власником виплачувати йому погоджену суму грошового доходу у формі процентів через певні проміжки часу аж до повного погашення.

За третім критерієм — економічним призначенням купівлі грошей — грошовий ринок поділяють на два сектори:

• ринок грошей;

• ринок капіталів.

На ринку грошей купуються грошові кошти на короткий строк (до одного року).

Ринок грошей характерний тим, що він дуже чутливий до будь-яких змін в економіці та у фінансовій сфері, тому попит і пропозиція тут надто мінливі, а процент як ціна грошей часто змінюється під їх впливом.

На ринку капіталів купуються грошові кошти на тривалий (більше одного року) термін. Ці кошти використовуються для збільшення маси основного й оборотного капіталів, зайнятих в обороті позичальників.

Між усіма елементами грошового ринку, незалежно від того, за якими критеріями вони були вичле-нені, існує внутрішній взаємозв'язок, що підтверджує його внутрішню єдність.

4. Заощадження та інвестиції в механізмі грошового ринку

Важливу роль у збалансуванні грошового обороту, а також попиту і пропозиції на грошовому ринку відіграють заощадження та інвестиції

Можна зробити кілька загальних висновків щодо взаємозв'язку заощаджень та інвестицій.

1. Заощадження сімейних господарств є єдиним джерелом чистих інвестицій у закритій економічній системі.

Якщо формування заощаджень уповільнюється чи зовсім зупиняється, починаються скорочення інвестицій та «проїдання» раніше нагромадженого капіталу.

Потік 5 набуває зворотної спрямованості, а витрати на споживання (потік 3) перевищать національний дохід. За таких умов зростання інвестицій у секторі «фірми» припиняється, що підриває основу для розвитку економіки в майбутньому.

2. Зростання обсягу заощаджень створює верхню межу нарощування інвестицій у секторі «фірми».

Проте зростання обсягу інвестицій, як правило, не досягає цієї верхньої межі. Частину коштів, що надійшли на грошовий ринок за потоком заощаджень, мобілізує уряд для державних закупівель та інших витрат.

Певна частина коштів, що надходять на грошовий ринок по каналу «заощадження», використовується для поповнення запасу грошей (збільшення обов'язкових резервів банків, поточної каси економічних суб'єктів) і не спрямовується в інвестиції.

3. Заощадження населення, що надійшли на грошовий ринок і не мобілізовані урядом для своїх потреб та не осіли в грошових запасах, мають бути позичені сектором «фірми» для інвестування.

Інакше на грошовому ринку виникне надлишок коштів, а на товарних ринках (на ринку продуктів передусім) — відсутність попиту на товари. Неінвестовані заощадження неминуче викличуть кризу збуту, скорочення виробництва, зниження доходів і заощаджень у секторі «сімейні господарства». У нереалізованих товарних запасах будуть «заморожені» значні капітали.

На підставі наведених трьох висновків можна формалізувати зв'язок між інвестиціями та заощадженнями в такому вигляді:

Ір = З – Дп

де Ір — інвестиційні ресурси, що надходять у розпорядження фірм;

З — загальна маса заощаджень, що надійшла на грошовий ринок;

Дп — сума приросту державних позик, розміщених на грошовому ринку.

Дотримання цієї рівності є необхідною передумовою збереження рівноваги на грошовому ринку, а отже — передумовою нормального функціонування банків та інших фінансових посередників, оскільки формування кредитних ресурсів буде відповідати попиту на кредит.

У проблемі «заощадження — інвестиції» важливе значення має не тільки нагромадження достатнього обсягу збережень у сімейному секторі, а й повна трансформація цих збережень в інвестиції. Грошовий ринок покликаний створити ефективний механізм такої трансформації.

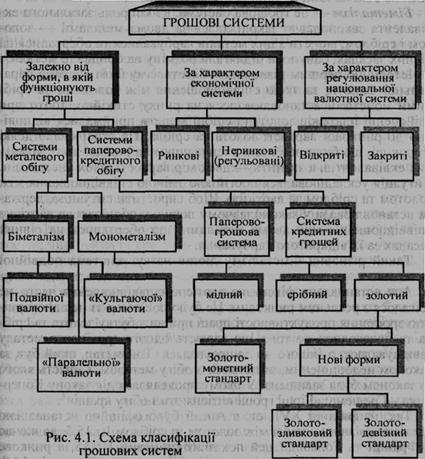

Тема 5. Грошові системи, їх елементи.

Питання для розгляду.

1.Поняття грошової системи.

2.Елементи грошової системи.

3.Основні типи грошових систем.

4.Грошова система України, її еволюція.

1. Поняття грошової системи.

Грошова система — це форма організації грошового обороту в державі, яка створилася історично і закріплена законодавчо.

Кожна держава формує свою власну грошову систему, намагаючись надати їй повну незалежність та здатність протистояти зовнішнім впливам, коли вони загрожують інтересам національної економіки. Наявність такої суверенної грошової системи є однією з ключових ознак політичної та економічної самостійності держави.

Разом з тим у грошових системах різних країн є багато спільного. Це виявляється насамперед у однотипності методів регулювання грошових потоків та маси грошей в обігу, ідентичності інструментів регулювання грошового ринку тощо.

2.Елементи грошових систем.

В складі грошових систем можна виділити кілька окремих елементів, кожний з яких законодавче зафіксований. Це:

1. Найменування грошової одиниці;

2. Масштаб цін;

3. Види та купюрність грошових знаків, які мають статус законного платіжного засобу;

4. Регламентація готівкових та безготівкових грошових розрахунків;

5. Регламентація режиму валютного курсу та операцій з валютними цінностями;

6. Регламентація режиму банківського процесу;

7. Державні органи, які здійснюють регулювання грошового обороту та контроль за дотриманням чинного законодавства.

Найменування грошової одиниці, як правило, пов'язується з історією країни. Коли молоді держави створюють нові грошові системи, назви для своїх грошових одиниць (національних валют) вони шукають у своїй історії чи в історії корінної нації відповідної країни.

Масштаб цін являє собою купівельну спроможність грошової одиниці даної країни.

Про наявність масштабу цін сьогодні свідчать істотні відмінності в рівнях цін на одні й ті самі товари, виражені в грошових одиницях різних країн.

У більшості випадків масштаб цін у сучасних умовах змінюється стихійно, незалежно від волі держави, під впливом інфляційних процесів в економіці.

Для зручності користування грошова одиниця поділяється на певну кількість частин, як правило, на 100. Закон визначає міру точного поділу та назву кожної частини.

Види та купюрність грошових знаків визначає вищий законодавчий орган, який надає їм статус законного платіжного засобу, тобто покладає на державу відповідальність за їх забезпечення. Усі інші платіжні засоби такого статусу не мають.

Крім видів грошових знаків, законодавство держави визначає також їх купюрність. Правильно встановлена розмірність номіналів банкнот та розмінної монети насамперед створює значні зручності учасникам платіжного обороту. Водночас висока частка великих купюр забезпечує економію на друкуванні грошових знаків. Проте наявність великих купюр робить готівку вразливішою для фальшування, зручнішою для обслуговування незаконних, тіньових операцій. Якраз з цієї причини держави уникають випуску купюр надто великих номіналів.

Регламентація готівкового та безготівкового обігу, режиму валютного курсу та операцій з валютними цінностями, інших елементів грошової системи більш детально буде розглянуто в наступних темах.

3. Основні типи грошових систем

У результаті еволюції товарного господарства та властивих йому економічних відносин грошові системи поступово змінювалися, набували різних форм, які можна класифікувати за кількома критеріями.

Металеві грошові системи історично виступали у формах біметалізму та монометалізму. В епоху первісного накопичення капіталу (XVI — XVIII ст.) грошові системи, як правило, базувалися на біметалізмі, що виник ще за часів феодалізму.

Біметалізм — це грошова система, в якій роль загального еквівалента законодавче закріплялася за двома металами — золотом і сріблом; монети з цих металів карбувалися та оберталися на рівних засадах, банкноти підлягали розміну на обидва ці метали.

Історично першим різновидом біметалізму була система паралельних валют, за якою співвідношення між золотими та срібними монетами встановлювалося на ринку стихійно.

Це створювало деякі труднощі, що були пов'язані з існуванням на ринках двох загальних еквівалентів, а значить —двох мір вартості, двох систем цін. Ситуація ускладнювалася постійною зміною співвідношення між золотом та сріблом за вартістю. Щоб спростити ситуацію, держава встановлювала у законодавчому порядку обов'язкове вартісне співвідношення між двома металами, що оберталися на рівних засадах за їх відкритого карбування.

Такий різновид біметалізму дістав назву «система подвійної валюти». Але встановлене фіксоване вартісне співвідношення часто не збігалося з реальним ринковим.

Той метал, який був за законом недооціненим, витіснявся з обігу металом, вартість якого за законом була завищена. У цьому проявлялася дія закону Коперника—Грешема: «Гірші гроші витісняють з обігу кращі». (На це явище вперше звернув увагу польський учений Н. Коперник, а сформулював як закон Т. Грешем—державний діяч та фінансист Англії XVI ст.)

Різновидом біметалізму була так звана система «кульгаючої» валюти, за якою один з видів монет карбується у закритому порядку.

Монометалізм — грошова система, за якої роль загального еквівалента виконує один метал: золото (золотий монометалізм) або срібло (срібний монометалізм), при цьому в обігу функціонують монети та знаки в