2014-02-17

2014-02-17 752

752Порядок исчисления налога

• Налоговым периодом по налогу признается календарный год.

• Общая сумма налога исчисляется по итогам года, применительно ко всем доходам полученным налогоплательщиком.

• Величина налога зависит от налоговой базы и размера налоговых ставок.

• Сумма налога определяется в полных рублях.

• У источника выплаты налог исчисляется и удерживается ежемесячно при выплате суммы дохода.

• Исчисление налога производится нарастающим итогом с начала года с зачетом сумм, уплаченных в предыдущих месяцах.

• Если применяются различные налоговые ставки, то ведется раздельный учет по каждой сумме соответствующего дохода.

Налоговую декларацию обязаны представлять в налоговый орган по месту проживания:

· Индивидуальные предприниматели

· Другие лица, занимающихся частной практикой (нотариусы)

· Лица, получившие доход от других физических лиц (от сдачи помещений в наём, от продажи имущества и тп)

· Физические лица (резиденты), получившие доход от источников за пределами РФ

· Лица, у которых налог не был удержан налоговым агентами

В декларациях должны быть указаны все полученные в налоговом периоде доходы, источники их выплаты, вычеты, суммы налога, удержанные налоговыми агентами, и суммы уплаченных авансов.

Срок представления итоговой налоговой декларации – не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Налоговые агенты должны удержать сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание не должно превышать 50% суммы выплаты!

При невозможности удержать сумму налога, налоговый агент обязан в течение месяца письменно сообщить об этом в налоговый орган.

Налоговые агенты должны выдавать работникам по их заявлениям справки о доходах и удержанных суммах налога.

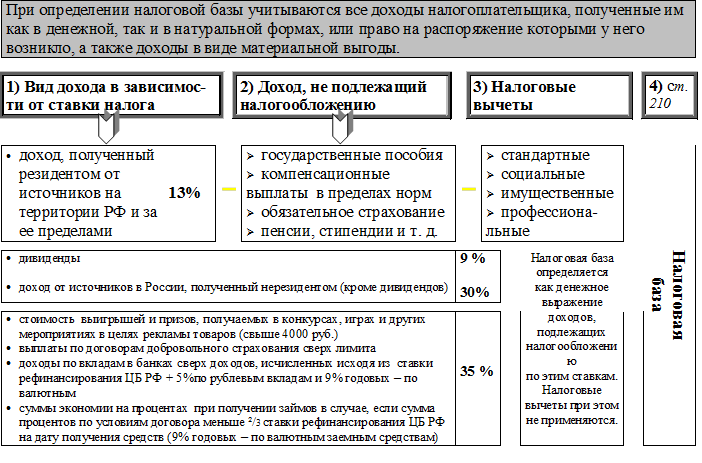

Обобщённая методика формирования налоговой базы:

|

Налог на имущество физических лиц:

ü Местный налог.

ü Законодательная база - Закон РФ от 09.12.91 № 2003-1 и закон СПб от 11.11.03 № 625-93 (соответствующая глава НК РФ пока еще не принята).

ü Плательщики налога – собственники имущества.

ü Объект налога – жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

ü Налоговой базой признается инвентаризационная стоимость имущества, которая устанавливается районными БТИ, органами коммунального хозяйства, страховыми организациями или экспертами.

ü Ставки налога определяются нормативными правовыми актами представительных органов местного самоуправления и дифференцируются в зависимости от вида имущества и его суммарной инвентаризационной стоимости.

ü Обязанность исчислить налог возложена на налоговые органы.

ü Налог уплачивают не позднее 1 ноября следующего года.

ü Льготы имеют Герои, инвалиды, ветераны войны, лица, подвергшиеся радиации, военнослужащие, пенсионеры, семьи погибших военнослужащих и государственных служащих и др.

Ставки налога на строения, помещения, сооружения:

Ставки налога прогрессивные и устанавливаются представительными органами местного самоуправления в зависимости от суммарной инвентаризационной стоимости.

| стоимость имущества | пределы ставки, % | ставка в СПб (в скобках – на нежилые помещения), % |

| до 300 тыс. руб. | до 0,1 | 0,1 (0,1) |

| от 300 до 500 тыс. руб. | от 0,1 до 0,3 | 0,2 (0,3) |

| свыше 500 тыс. руб. | от 0,31 до 2,0 | 0,31 (2,0) |

Законодательная база – глава 25 НК РФ.

Плательщики налога:

• российские организации

• иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в РФ.

•

Объект налогообложения - прибыль, полученная налогоплательщиком.

Порядок определения объекта: Прибыль, полученная налогоплательщиком = доходная часть – расходная часть

Доходная часть:

· выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных

· выручка от реализации имущества (включая ценные бумаги)

· выручка от реализации имущественных прав

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), имущество или имущественные права, выраженные в денежной и (или) натуральной формах.

· от долевого участия в других организациях

· от операций по купле-продаже иностранной валюты

· в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба

· от сдачи имущества в аренду (субаренду) и т. д.

· в виде стоимости излишков ТМЦ

Расходная часть: