2014-02-09

2014-02-09 1182

1182Существует необходимость упорядочить и научиться управлять двумя категориями:

Категория 1: необходимо управлять активами (управлять активом).

Категория 2: необходимо управлять долгами предприятия (управлять пассивом).

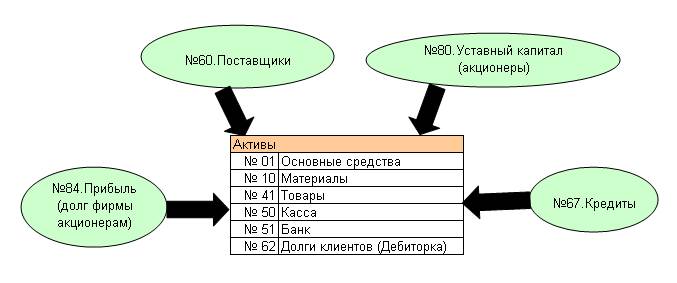

В качестве примера, группировка активов и пассивов по их экономическому смыслу выглядит так:

В разделе "Актив" указаны группы, которые принадлежат организации на праве собственности. Фактически большая часть этих активов имеет материальную основу, т.е. физически присутствует возле нас, например, товары на складе или деньги в кассе. Часть активов являются расписками заплатить по ранее отгруженным товарам.

Пассив - это более сложная в понимании категория. В пассиве мы собираем информацию о тех людях и организациях, которые сформировали активы нашей организации.

Почему пассивы так необходимы в управлении, а не достаточно управлять только активами?

Во-первых, увеличилось количество людей и организаций, которые стали формировать активы нашей организации, поэтому каждая из них прежде чем принять решение о вкладе, желает знать, какую часть вклада она сделает и кто сформировал активы ранее, сам акционер или третьи, неизвестные вам лица. Представьте, что вы хотите стать акционером организации, вас ведут на завод, показывают активы, но чтобы принять решение о вкладе в организацию, вам необходимо знать полную структуру долгов организации. Вряд ли вы будете давать деньги в займы человеку, у которого машин на миллион, и столько же долгов.

Во-вторых, люди стали использовать свои вклады, сделанные ранее в организации, в обороте. Например, сейчас можно продать свои акции в организации другому лицу. Поэтому нам необходимо знать долг перед прежним акционером, чтобы перевести этот долг на нового акционера.

В-третьих, появились сроки погашения долгов, которые отражены в пассиве организации. Например, поставщики вам дают товар с отсрочкой платежа на три месяца, другие на один месяц и т.п. Появилась задача планировать движение денег таким образом, чтобы вовремя рассчитаться с поставщиками (с долгами).

Баланс: финансовый паспорт предприятия. Баланс - это финансовый отчет по организации, в котором есть раздел с активом и раздел с пассивом. Баланс - это своего рода финансовый паспорт любого предприятия на конкретную дату, в котором можно увидеть то, чем владеет предприятие (активы) и кому предприятие должно (пассивы).

Активы - это первая часть баланса, отражающая то, что принадлежит предприятию на праве собственности.

Пассивы - это вторая часть баланса, где отражены владельцы активов предприятия и долги предприятия.

Баланс существует на каждую дату, его можно составить на любую необходимую вам дату.

Все финансисты и руководители предприятий и корпораций заняты как раз тем, что управляют как активами баланса, так и пассивами баланса своих организаций.

Для того чтобы это управление было эффективным, необходимо провести организацию бухгалтерского учета таким образом, чтобы создать систему управления, а не разрозненные участки учета.

Достаточный минимум по организации бухгалтерского учета, позволяющий создать систему управления:

Самую простую и достаточную систему управления можно построить,

если провести следующую организацию учета:

- зафиксировать конечный список счетов учета (план счетов).

- иметь систему по фиксации изменений на счетах учета

(базу данных+программу по работе с базой данных). - иметь закрытый и достаточный перечень отчетов для управления по циклу.

Все эти элементы, от организации бухгалтерского учета до перехода к системе управления, будут рассмотрены нами далее. В качестве системы фиксации изменений на счетах бухгалтерского учета я буду использовать программу 1С.8.1. Вы можете использовать ту версию, которая у вас есть в данный момент, это не принципиально.

Изучив организацию бухгалтерского учета, построим любую систему учета

Как выше было замечено, в списке: система управленческого учета, система бухгалтерского учета, система финансового учета, ключевое слово - система учета.

Разница в этих системах учетах (бухгалтерского, управленческого, финансового учета) следующая:

- у каждой системы учета определен свой конечный список счетов учета, но

большая часть этого списка у всех систем учета одинакова. Одинакова не потому, что так вышло случайно или лениво было придумать что-то свое. Просто группировка активов и пассивов происходит по их экономическому смыслу, и, например, понятие "товар" имеет такой же смысл как в системе бухгалтерского, так и в системе управленческого учета;

- существует разница в отражении событий;

- существует разница в наборе отчетов.