2015-01-30

2015-01-30 2605

2605= Чистая прибыль + Прочие доходы/расходы, не связанны с операциями собственников +/- Нереализованные доходы или расходы от имеющихся ценных бумаг (или производных ценных бумаг) +/- Корректировки валютных курсов по международным операциям +/- Переоценка основных средств.

| |||

|

Остаточная прибыль (Residual Earnings – RE):

ke- требуемая доходность, Е – себестоимость капитала на начало года.

Если ниже 0, то компания не создаёт ценности для собственников.

Добавленная экономическая ценность (Economic Value Added – EVA):

1. Корректировки на величину отложенного налога на прибыль (deferred tax)

2. Корректировки на резерв ЛИФО (LIFO allowance)

3. Прочие капитальные эквиваленты:

a. амортизации деловой репутации (goodwill);

b. непризнанной деловой репутации (unrecognized goodwill);

c. капитализации расходов на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР);

d. созданных оценочных резервов.

Расчет EVA:

a) Балансовая стоимость чистых активов на конец года 1500 ден.ед.

b) Чистая прибыль (NI) равна 385 ден.ед., ставка налога 25%, величина процентных расходов составила 20 ден.ед.

c) Недооценка запасов по сравнению с методом ФИФО на начало года 80 ден.ед., на конец года – 96 ден.ед.

d) Первоначальная стоимость деловой репутации составила 43 ден.ед., на конец года этот актив был отражен по остаточной стоимости в 35 ден.ед. Величина амортизации деловой репутации была равна 4 ден.ед.

e) Историческая стоимость финансовых вложений составила 38 ден.ед., на конец года организация создала резерв под их обесценение в сумме 10 ден.ед. Поэтому величина данных вложений в балансе составила 28 ден.ед.

> 0, значит компания создаёт добавленную экономическую ценность.

> 0, значит компания создаёт добавленную экономическую ценность.

|

Добавленная рыночная ценность (Market Value Added – MVA):

Дисконтированная сумма остаточных прибылей.

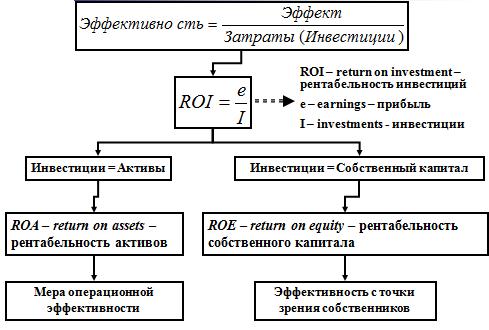

Тема 10. Показатели рентабельности деятельности организации.

ПОКАЗАТЕЛЬ ROTA

ПОКАЗАТЕЛЬ ROTA

ROTA (Return on total assets) – рентабельность всех активов

EBI – earnings before interest – чистая прибыль до уплаты процентов;

EBI – earnings before interest – чистая прибыль до уплаты процентов;

TA – total assets – общие (суммарные) активы

NI – net income – чистая прибыль

i – interest expenses – процентные расходы

t – tax rate – ставка налога на прибыль

t = Налог на прибыль/EBT

|

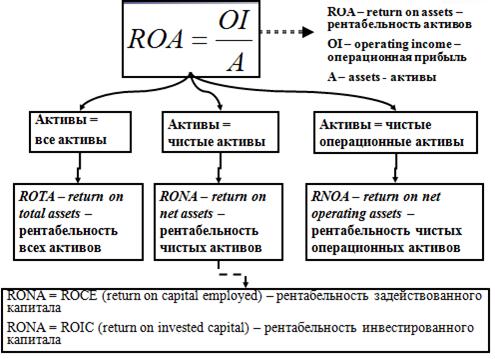

ПОКАЗАТЕЛЬ RONA

RONA (Return on net assets) – рентабельность чистых активов

Чистые активы (NA – net assets) – активы организации, финансируемые за счет платных источников (собственный капитал и процентные обязательства), т.е. активы организации за вычетом бесплатных источников финансирования (кредиторская задолженность).

ПОКАЗАТЕЛЬ RNOA

RNOA (Return on net operating assets) – рентабельность чистых операционных активов

RNOA (Return on net operating assets) – рентабельность чистых операционных активов

| |||

| |||

RNOA: 1) берём очищенный, но не сгруппированный в 4 группы баланс.

2) перегруппировываем активы:  .

.

3) перегруппировываем пассивы:

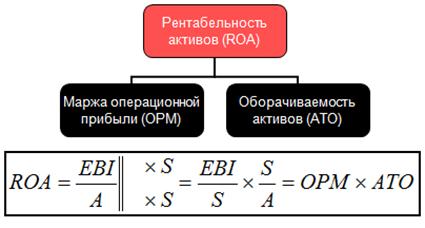

Соотношение между показателями рентабельности активов (ROA)

Факторный анализ операционной эффективности.

Первый уровень драйверов. Общая формула:

ROS (ОРМ) – сколько прибыли приносит 1 рубль.

ATO – на сколько быстро оборачивается

ОПРЕДЕЛЕНИЕ И РАСЧЕТ ПОКАЗАТЕЛЯ ROE

Тема 11. Финансовый леверидж и построение общего дерева рентабельности компании.

Тема 11. Финансовый леверидж и построение общего дерева рентабельности компании.

Индекс финансового левериджа:

Если IFlev>1 → положительный эффект финансового рычага, т.е., несмотря на взятые кредиты, собственники получают увеличивающуюся ROE.

IFlev<1 → отрицательный эффект финансового левереджа. Компания не может использоваться взятые кредиты эффективно.

Если финансируемся только за счёт СК → процент = 0, т.е. ROA=ROE => IFlev=1.

Когда ROA больше, чем ставка кредита, компания получает больше, чем должна отдать => эффективно. 1) IFlev>1, 2) (ROA-COD)>0. Вывод:  , L – обязательства, E – плечо ф.левериджа

, L – обязательства, E – плечо ф.левериджа

ПОНЯТИЕ СРЕДНЕЙ СТОИМОСТИ ДОЛГА:

Средняя стоимость долга (COD – average cost of debt), или средние затраты на заимствование (АBC – average borrowing costs):

Средняя стоимость долга (COD – average cost of debt), или средние затраты на заимствование (АBC – average borrowing costs):

= NFO = FO - FA

АНАЛИЗ ВЗАИМОСВЯЗИ ПОКАЗАТЕЛЕЙ ROA, ROE И COD.

Факторный анализ показателя ROE:

Факторный анализ показателя ROE:

УРОВЕНЬ ЭФФЕКТА ФИНАНСОВОГО ЛЕВЕРИДЖА (UFLEV):

УРОВЕНЬ ЭФФЕКТА ФИНАНСОВОГО ЛЕВЕРИДЖА (UFLEV):

Тема 12. Анализ рыночной активности.

Показатели рыночной активности:

· Балансовая стоимость акции (balance value per share) = СК/количество акций(обыкн.)

– сравнивает балансовую и рыночную стоимость акций.

· Дивиденд на акцию (dividend per share) = выплаченные дивиденды / количество акций(обыкн.)

· Дивидендный выход (dividend cover) = чистый доход, к распределению между акционерами / дивидендные выплаты. Если меньше 1, то нужно привлекать НРП прошлого года.

· Дивидендная доходность (dividend yield) = дивиденд / рыночная цена обыкновенной акции

Рыночная капитализация / балансовая ценность СК (P/B):

· P/B = количество акций * цена / (балансовая ценность активов – балансовая ценность обязательств)

Низкое значение P/B может говорить о том, что:

§ Активы компании переоценены

§ Скорей всего у компании низкие значения показателей ROA и ROE

§ Отрасль в целом имеет низкое значение P/B

Рыночная капитализация / прибыль (P/E): 2 подхода

1) Р/Е = рыночная капитализация / прибыль компании

2) P/E = цена за акцию / прибыль на акцию

Т.е. к первому методу применяем модель сокращения: делим на количество акций числитель и знаменатель.

Компании: обыкновенные акции которых торгуются на бирже; находящиеся в процессе размещения акций; раскрывающие данную информацию по собственному усмотрению.

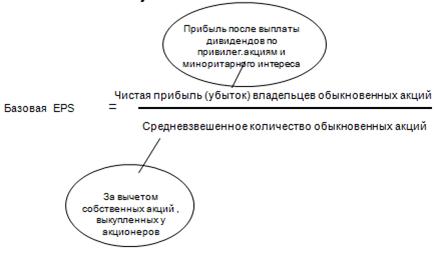

Расчет прибыли на акцию (Basic EPS)

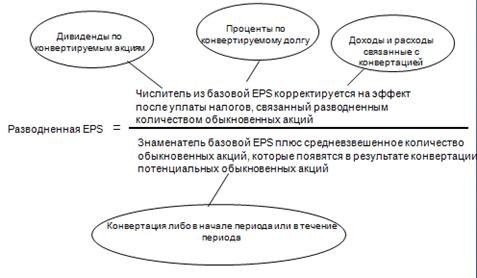

Разводненная прибыль на акцию (Diluted EPS)

Рыночная капитализация/продажи (P/S) = кол-во акций*цена / продажи (выручка)

Во сколько раз больше рынок готов платить за 1 р. выручки компании.

Сравнение:

P/B – ROE

P/E – рост прибыли компании

P/S – чистая прибыль/выручка

Тема 13. Введение в управление ценностью компанией.

Цели компании: 1) Теория собственников и 2) Теория заинтересованных лиц.

BV компании = BV собственного капитала.

MV компании = КАПИТАЛИЗАЦИЯ

Рассчитанная одним из методов:

-сравнительный,

-доходный.

Ценностно-ориентированный менеджмент (VBM):

§ Модуль оценивания – какой из модулей применить

§ Модуль стратегии – каким образом разработать стратегию

§ Модуль финансов – бюджет и финансовая политика(какие кредиты, чтоб леверидж был «+»)

§ Модуль корпоративного управления – как выстроить вознаграждения менеджерам

Построение системы VBM:

§ Решение о выборе модели оценки ценности бизнеса

§ Решение о выборе показателя (показателей) результатов деятельности: RI(RE), EVA, MVA

§ Решение о доведении выбранного показателя до подразделений через построение системы драйверов

Создание ценности:

Пентограмма действий Арнольда:

Подходы к оценке бизнеса:

Сравнительный подход (метод рынка капитала):

§ Определение компаний-аналогов

§ Сбор информации о финансовых показателях компаний-аналогов из финансовых отчетов и расчет мультипликаторов

§ Применение рассчитанных мультипликаторов к соответствующим показателям исследуемой компании

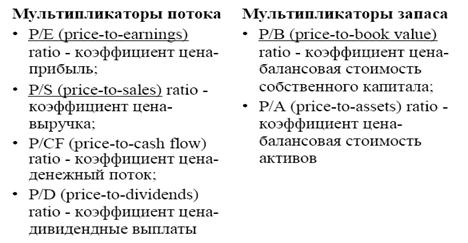

Характеристика мультипликаторов:

Достоинства сравнительного подхода:

§ Ориентация не на «расчеты», а на фактические цены купли-продажи аналогичных организаций(их акций)

§ Простота использования, отсутствие необходимости сбора значительного объема информации

Недостатки сравнительного подхода:

§ Трудности поиска компаний-аналогов и достоверной информации по ним

§ Необходимость осуществления корректировок расчетов и их обоснования

§ Разные мультипликаторы дают разные оценки. Процедура взвешивания достаточно объективна

§ Трудности в оценке в случае отрицательного показателя в знаменателе

§ База для оценки – прошлые результаты, а не перспектива

Затратный подход:

1. Метод переоценки активов – чистых активов.

2. Метод ликвидационной стоимости.

Доходный подход:

Модель дисконтирования дивидендов:

Достоинства модели: Простота, Прогнозируемость.

Недостатки модели: Достоверность, Горизонт прогнозирования.

Модель дисконтированных денежных потоков:

FCF = C-I, C – чистый поток денежных средств от операций

I – чистый поток денежных средств от инвестиций

WACC – ставка средневзвешенных затрат на капитал

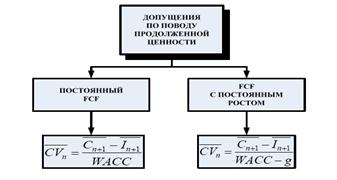

Продолженная ценность.

Достоинства модели: Простота, Известность техник применения.

Недостатки модели: Не внушают доверия некоторые аспекты подхода, Горизонт прогнозирования, Проверка прогнозов.

Тема 14. Модель остаточной операционной прибыли.

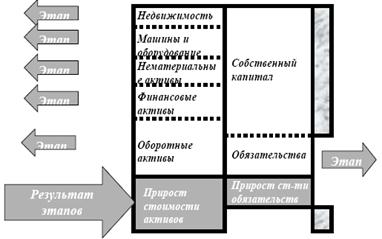

Создание ценности (на основе остаточной прибыли)

|  | ||

Остаточная чистая прибыль:

RI – остаточная прибыль (Residual Income or Earnings)

NI – чистая прибыль (net income)

kE – требуемая доходность на собственный капитал (Cost of Equity Capital)

EBV – балансовая стоимость собственного капитала (Equity Book Value)

Если RI>0, то компания создаёт ценность для акционеров.

|

Остаточная операционная прибыль:

REOI – остаточная операционная прибыль (Residual Income or Earnings)

OI – операционная прибыль (operating income)

kW – средневзвешенная ставка затрат на капитал (WACC)

ABV – балансовая стоимость активов компании (Assets Book Value)

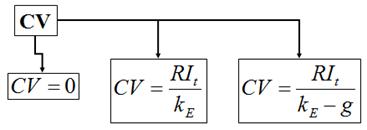

Модель остаточной прибыли:

Модель остаточной прибыли:

VE – фундаментальная ценность собственного капитала

PV – приведенная стоимость

CV – продолженная ценность

1) говорим: «мы закрываемся, ликвидируем компанию»

2) остаточная чистая прибыль на уровне последнего года

3) с темпом роста