2015-01-07

2015-01-07 3213

3213Для контроля дебиторской задолженности и предотвращения появления безнадежных долгов используют показатель оборачиваемости дебиторской задолженности в днях или средний период платежей. Для определения этого показателя могут использоваться различные данные (квартальные, полугодовые, годовые).

Таблица 6.37 – Исходные данные

| Месяц | Выручка от реализации в кредит, тыс.руб | ||||

| январь | - | ||||

| февраль | - | ||||

| март | - | ||||

| апрель | - | ||||

| май | - | ||||

| июнь | - | ||||

| июль | - | ||||

| август | - | ||||

| сентябрь | - | ||||

| октябрь | |||||

| ноябрь | |||||

| декабрь | |||||

| Процент клиентов, производящих оплату | |||||

| В течение месяца реализации | В 1-й месяц, следующий за месяцем реализации | Во 2-й месяц, следующий за месяцем реализации | В 3-й месяц, следующий за месяцем реализации | ||

| - | |||||

На основании платежного поведения клиентов составляется платежная матрица.

Таблица 6.38 – Платежная матрица

| 6,60 | 26,40 | 11,00 | ||||||||||

| 6,60 | 26,40 | 11,00 | ||||||||||

| 6,60 | 26,40 | 11,00 | ||||||||||

| 6,60 | 26,40 | 11,00 | ||||||||||

| 6,60 | 26,40 | 11,00 | ||||||||||

| 6,60 | 26,40 | 11,00 | ||||||||||

| 6,60 | 26,40 | 11,00 | ||||||||||

| 7,50 | 30,00 | 12,50 | ||||||||||

| 8,10 | 32,40 | 13,50 | ||||||||||

| 7,50 | 30,00 | 12,50 | ||||||||||

| 6,60 | 26,40 | |||||||||||

| 6,60 |

Далее проводится расчет оборачиваемости дебиторской задолженности за каждый квартал и оборачиваемость дебиторской задолженности нарастающим итогом. Данные расчета приведены в таблице 6.38.

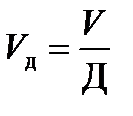

Однодневный товарооборот и период обращения дебиторской задолженности определяется по формулам:

(6.9)

(6.9)

где Vд – однодневный товарооборот

V – объем реализации в кредит за период

Д – длительность периода

(6.10)

(6.10)

где П – период обращения дебиторской задолженности

ДЗкон – дебиторская задолженность на конец периода

С увеличением объема реализации в кредит увеличивается период оборачиваемости дебиторской задолженности. Средний период инкассации характеризует срок погашения дебиторской задолженности. Его снижение в динамике является положительным фактором для предприятия.

Таблица 6.39 – Характеристика дебиторской задолженности

| Месяц | Выручка от реализации в кредит, тыс. руб. | Дебиторская задолженность на конец месяца, тыс. руб. | Квартальные данные | Кумулятивные данные | ||

| Vд, тыс. руб. | П, дн. | Vд, тыс. руб. | П, дн. | |||

| Январь | 37,4 | 1,4667 | ||||

| Февраль | 48,4 | |||||

| Март | 48,4 | |||||

| Апрель | 48,4 | 1,4667 | ||||

| Май | 48,4 | |||||

| Июнь | 48,4 | |||||

| Июль | 48,4 | 1,6444 | ||||

| Август | 53,2 | |||||

| Сентябрь | 58,4 | |||||

| Октябрь | 1,5333 | |||||

| Ноябрь | 49,9 | |||||

| Декабрь | 48,4 |

По таблице 6.39 видно, что в третьем и четвертом квартале по сравнению с первым и вторым однодневный товарооборот возрастает, а поскольку платёжное поведение клиентов в течение года не меняется, это влечёт за собой рост дебиторской задолженности в третьем и четвертом квартале по сравнению с первым и вторым. Период погашения дебиторской задолженности в третьем квартале по сравнению с первым и вторым возрастает, а в четвертом квартале уменьшается, в сравнении с третьим.

Средний период инкассации задолженности к третьему кварталу увеличивается до 35 дней, что имеет негативную тенденцию. За 3 квартал наблюдается замедление оборачиваемости, а в 4 – ускорение оборачиваемости дебиторской задолженности. В целом же за год наблюдается среднее значение периода инкассации дебиторской задолженности - 33 дня.

В четвертом и третьем квартале самые высокие объёмы реализации товаров в кредит, при этом период погашения дебиторской задолженности в третьем квартале выше, чем во втором квартале, поскольку объём реализации в кредит в сентябре выше, чем в июне, следовательно, дебиторская задолженность на последний месяц третьего квартала (в сентябре) – 58,4 тыс. руб., выше, чем на последний месяц второго квартала (в июне) – 48,4 тыс. руб.

В четвёртом квартале по сравнению с третьим однодневный товарооборот снижается, поскольку объёмы реализации товаров в кредит снижаются относительно третьего квартала.

В таблице 6.40 приведена структура дебиторской задолженности по срокам ее возникновения на конец каждого квартала.

Таблица 6.40 – Классификация дебиторской задолженности по срокам ее возникновения

| Срок возникновения, дн. | Дебиторская задолженность | |||||||

| на конец 1 квартала | на конец 2 квартала | на конец 3 квартала | на конец 4 квартала | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 0-30 | 37,40 | 77,27 | 37,4 | 77,27 | 45,9 | 78,60 | 37,4 | 77,27 |

| 31-60 | 11,00 | 22,73 | 11,00 | 22,73 | 12,5 | 21,40 | 22,73 | |

| 61-90 | ||||||||

| Итого | 48,4 | 48,4 | 58,4 | 48,4 |

Поскольку платёжное поведение клиентов не меняет свой характер в течение года, то есть на конец каждого квартала остаётся непогашенной следующая задолженность: 25% от выручки полученной от реализации товаров в кредит во второй месяц квартала, 85% от выручки полученной от реализации товаров в кредит в третий месяц квартала. Поэтому оборачиваемость дебиторской задолженности напрямую зависит только от изменения объёма реализации товаров в кредит.

В первом и во втором кварталах величина дебиторской задолженности на конец квартала не меняется – 48,4 тыс. руб. На конец третьего квартала происходит увеличение остатка дебиторской задолженности до 58,4, но уже на конец 4 квартала дебиторская задолженность уменьшается на 10 тыс. руб.

Для стабильной работы предприятию необходимо принять ряд мер для ускорения погашения дебиторской задолженности.

На предприятии возникает необходимость прогнозирования величины дебиторской задолженности. С этой целью составляется ведомость непогашенных остатков.

Из общей суммы дебиторской задолженности на конец квартала выделяется задолженность, относящаяся к реализации каждого месяца квартала. Далее за каждый месяц рассчитывается доля непогашенной дебиторской задолженности в объеме реализации данного месяца. Например, к концу 1 квартала от февральской реализации на сумму 44 тыс. руб. остались невыплаченными 25 % (11 тыс. руб.), а также 85 % от мартовской (37,4). Аналогично проводятся остальные вычисления. Ведомость непогашенных остатков представлена в таблице 6.41.

Хотя и платёжное поведение клиентов сохраняет свой характер в течение года, дебиторская задолженность на конец квартала и по месяцам изменяется, поскольку меняется объём реализации товаров в кредит. Так в первом и во втором квартале самые низкие объёмы реализации товаров в кредит, при этом дебиторская задолженность в первом квартале и во втором квартале ниже, чем в третьем поскольку объём реализации в кредит в августе – октябре намного выше, чем в январе - июне.

Таблица 6.41 – Ведомость непогашенных остатков

| Месяц | Выручка от реализации в кредит, тыс. руб. | Дебиторская задолженность, возникшая в данном месяце | |

| тыс. руб. | % | ||

| январь | |||

| февраль | |||

| март | 37,4 | ||

| Итого | 48,4 | - | |

| апрель | |||

| май | |||

| июнь | 37,4 | ||

| Итого | 48,4 | - | |

| июль | |||

| август | 12,5 | ||

| сентябрь | 45,9 | ||

| Итого | 58,4 | - | |

| октябрь | |||

| ноябрь | |||

| декабрь | 37,4 | ||

| Итого | 48,4 | - |

Таблица 6.42 – Прогнозирование дебиторской задолженности

| Месяц | Прогнозируемый объем продаж, тыс. руб. | Отношение дебиторской задолженности к объёму реализации, % | Прогнозируемая ДЗ, тыс. руб. | |

| октябрь | ||||

| ноябрь | 12,5 | |||

| декабрь | 42,5 | |||

| Итого |

Если характер поведения клиентов сохранится на следующий год, то при прогнозируемом объёме реализации товаров в кредит за октябрь, ноябрь, декабрь прогнозируемая величина дебиторской задолженности составит за данный квартал 55 тыс. руб. При этом дебиторская задолженность, возникшая в декабре будет наибольшей, так как на конец квартала 85% от выручки полученной от реализации товаров в кредит в марте останется непогашенной.

6.2 Анализ последствий альтернативных вариантов кредитной политики

Таблица 6.43 – Исходные данные

| Показатели | Текущая кредитная политика | Новая кредитная политика |

| Объем реализации, тыс.руб. | ||

| Доля переменных затрат, % | ||

| Условия кредитования | 2/10 брутто 25 | 2/10 брутто 40 |

| Платежное поведение клиентов | 10 д - 25 | 10 д - 25 |

| 25 д - 50 | 40 д - 15 | |

| 30 д - 25 | 50 д - 60 | |

| Безнадежные долги, % | ||

| Цена инвестиций, % |

Анализ последствий изменения кредитной политики может проводится при помощи приростного анализа и составления прогнозного отчета о прибылях и убытках.

Таблица 6.44 – Прогнозный отчет о прибылях и убытках

| Показатель | Текущая кредитная политика | Новая кредитная политика | Изменение |

| Валовая выручка | 190,00 | 220,00 | 30,00 |

| Торговая скидка | 0,95 | 1,10 | 0,15 |

| Чистая выручка | 189,05 | 218,90 | 29,85 |

| Переменные затраты | 95,00 | 110,00 | 15,00 |

| Затраты по кредитованию: | 9,14 | 14,06 | 4,91 |

| - затраты по поддержке дз | 1,54 | 3,06 | 1,51 |

| - потери по безнадежным долгам | 7,60 | 11,00 | 3,40 |

| Прибыль до налогообложения | 84,91 | 94,84 | 9,94 |

| Налог на прибыль | 16,98 | 18,97 | 1,99 |

| Чистая прибыль | 67,93 | 75,87 | 7,95 |

Торговая скидка рассчитывается по следующей формуле:

D = S × D × P (6.11)

где D – торговая скидка, руб.;

S – объем реализации в кредит, руб.;

D – размер торговой скидки, в долях единицы;

P – доля клиентов, пользующихся скидкой.

Затраты по поддержанию дебиторской задолженности рассчитываются по формуле:

З = (S * DSO) / 360 * k * V (6.12)

где DSO – оборачиваемость дебиторской задолженности, дн.;

Q – объем продаж, тыс.руб.;

V – доля переменных затрат;

К – цена инвестиций.

На основе таблицы 6.44 можно сделать вывод, что предприятию следует принять новую кредитную политику, поскольку при новой кредитной политике прибыль до налогообложения на 9,94 тыс. руб. больше, чем при текущей политике.

Приростный анализ последствий изменения кредитной политики включает следующие этапы:

- определение оборачиваемости дебиторской задолженности

Пт = 10*0,25 + 25 × 0,50 + 30 × 0,25 = 22,5 дн.

Пн = 10*0,25 + 40 *0,15 + 50*0,6 = 38,5 дн.

- определение ожидаемого изменения дебиторской задолженности при увеличении объема реализации в кредит

∆ДЗ = (Пн-Пт)*Vт/360+d*Пн* (Vн-Vт)/360 (6.13)

где ∆ДЗ - ожидаемое изменение дебиторской задолженности тыс. руб.

Пн(т) - оборачиваемость дебиторской задолженности по новой (текущей) политике, дней

Vн(т) - годовой объём реализации по новой (текущей) политике, тыс. руб.

d – удельный вес переменных затрат в выручке.

ΔДЗ=(38,5-22,5)*190/360+0,50*38,5*(220-190)/360=10,05 тыс. руб.

- расчет ожидаемого изменения доналоговой прибыли

∆П=(Vн-Vт)*(1-d)-k*∆ДЗ-(Vн*Вн-Vт*Вт)-(Vн*Сн*Рн-Vт*Ст*Рт) (6.14)

где ∆П - ожидаемое изменение прибыли до налогообложения, тыс. руб.;

К – цена инвестиций в дебиторскую задолженность, доли единиц;

Вн(т)- потери по безнадежным долгам по новой (текущей) политике, доли единиц;

Сн(т) - скидка по новой (текущей) политике, доли единиц;

Рн(т) – процент клиентов, пользующихся скидкой, по новой (текущей) политике, доли единиц.

ΔП=(220-190)*(1-0,5)-0,26*10,05-(220*0,05-190*0,04)-(220*0,02*0,25-190*0,02*0,25)=8,84 тыс. руб.

По данным приростного анализа также можно сказать, что предприятию выгодно переходить на новую кредитную политику, поскольку это приведет к росту прибыли на 8,84 тыс. руб. больше, чем при текущей политике.

Также наблюдается уменьшение дебиторской задолженности при новой кредитной политике, которое составит 10,05 тыс. руб.