2015-01-07

2015-01-07 820

820Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов РФ и муниципальных образований, а также об операциях, изменяющих указанные активы и обязательства. [61]

Основными задачами бюджетного учета являются:

• формирование полной и достоверной информации об исполнении бюджетов всех уровней бюджетной системы Российской Федерации;

• обеспечение контроля за соблюдением законодательства по использованию бюджетных средств;

• обеспечение составления необходимой отчетности для исполнительных и представительных органов власти, других пользователей.

К числу субъектов бюджетного учета относятся:

• органы, осуществляющие кассовое обслуживание исполнения бюджетов всех уровней бюджетной системы Российской Федерации. Согласно требованиям ст. 215.1 Бюджетного кодекса РФ, начиная с 1 января 2006 г. кассовое обслуживание исполнения бюджетов бюджетной системы РФ осуществляется Федеральным казначейством;

• органы, организующие исполнение бюджетов всех уровней бюджетной системы РФ, – финансовые органы государственной власти (местного самоуправления), органы управления государственных внебюджетных фондов, территориальных государственных внебюджетных фондов;

• бюджетные учреждения: главные распорядители, распорядители и получатели средств бюджетов всех уровней бюджетной системы РФ.

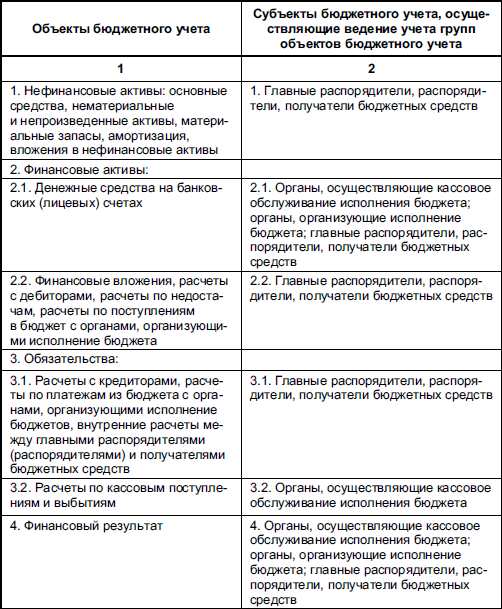

Объекты и субъекты бюджетного учета представлены в табл. 11.1.

Таблица 11.1 Характеристика объектов и субъектов бюджетного учета

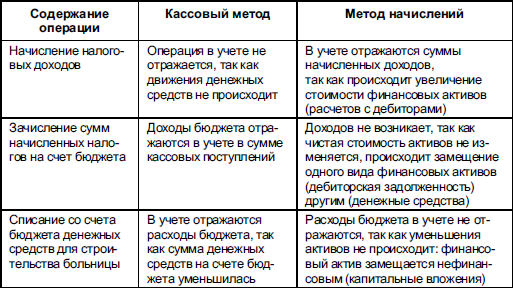

В настоящее время существует несколько методов ведения учета в бюджетной сфере, основными из которых являются кассовый метод и метод начислений. В отличие от кассового метода учета, позволяющего отследить лишь потоки денежных средств, использование метода начислений позволяет более адекватно оценить финансовое положение организаций государственного и муниципального секторов экономики, создает возможности для эффективного управления средствами бюджетов. Примеры различного отражения в бюджетном учете финансово‑хозяйственных операций при использовании кассового метода и метода начислений приведены в табл. 11.2.

Таблица 11.2 Примеры отражения в бюджетном учете отдельных операций с использованием кассового метода и метода начислений

Единый план счетов бюджетного учета состоит из 5 разделов: 1 – нефинансовые активы, 2 – финансовые активы, 3 – обязательства, 4 – финансовый результат, 5 – санкционирование расходов бюджета. Номера счетов Единого плана счетов бюджетного учета состоят из 26 разрядов и имеют следующую структуру [62]:

Такое построение кода дает возможность формировать бюджетную отчетность на основании данных Главной книги.