2015-01-13

2015-01-13 1707

1707Налоги - это платежи, которые в обязательном порядке уплачиваются в доход государства юридическим и физическим лицами.

Налоги носят не только обязательный характер, но и принудительный и безвозмездный. И хотя налоги чаще вызывают возмущение, чем одобрение, без них ни современное общество, ни правительство существовать не могут.

Налог изымается только из дохода налогоплательщика, т.е. он не должен затрагивать капитал, или же будет нарушено нормальное воспроизводство.

Налоговая система строится исходя из следующих принципов.

1. Всеобщность – охват налогами всех экономических субъектов, получающих доходы, независимо от организационно правовой формы.

2. Стабильность – устойчивость видов налогов и налоговых ставок во времени.

3. Равнонапряженность – взимание налогов по идентичным для всех налогоплательщиков ставкам в доле от дохода и прибыли.

4. Обязательность – принудительность налога; неизбежность его выплаты; самостоятельность субъекта в исчислении и уплате налога.

5. Социальная справедливость – установление налоговых ставок и налоговых льгот, ставящих всех в примерно равные условия и оказывающих щадящее воздействие на низкодоходные предприятия и группы населения.

В зависимости от субъекта налогообложения налоги делятся на:

· Налоги, уплачиваемые юр.лицами

· Налоги, уплачиваемые физ.лицами

Необходимо различать источник и объект налогообложения. Источник, независимо от объекта налогообложения, - чистый доход общества. Объект налогообложения это количественно измеримый экономический феномен, который служит базой для начисления налогов.

Объектом налогообложения являются:

· Доход (с предприятия или населения)

· Имущество (недвижимое и движимое)

· Передача имущества в наследство, при дарении, а также определенные виды сделок (операции с ценными бумагами) и вывоз товаров за границу (таможенные пошлины).

По способам взимания налоги делятся на две основные группы: прямые и косвенные.

Прямые налоги – взимаются непосредственно с владельцев имущества, получателей доходов.

Косвенные налоги – взимаются в сфере реализации или потребления товаров и услуг, т.е. в конечном итоге перекладываются на потребителей продукции.

Но такое деление не совсем точно, поскольку прямые налоги через повышение цен могут перекладываться на потребителя.

Прогрессивная система налогообложения – метод взимания налогов, при котором ставка налога возрастает по мере роста величины облагаемого дохода или стоимости имущества

Прогрессивное налогообложение используются в России, например, при взимании налога на личный доход: в 1995г. годовые доходы граждан до 1 млн. руб. облагались налогом по ставке 12%, а свыше 1 млн. руб. уже по более высокой. Применение такой системы означает, что богатые граждане платят в виде налогов большую долю своих доходов, чем менее состоятельные.

Пропорциональная система налогообложения – метод взимания налогов, при котором используется единая ставка налогообложения независимо от абсолютной величины базы налогообложения (дохода, прибыли, имущества и т.д.)

Пропорциональное налогообложение применяется в России, например, при обложении прибылей фирм: все они платят налог в размере 24%, не зависимо от суммы полученной прибыли.

Регрессивная система налогообложения – метод взимания налогов, при котором предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода или имущества.

Регрессивным налогом в России является, например, НДС. С точки зрения фирм, которые его платят, он может быть отнесен к пропорциональным (ставка одинакова с любой суммы НДС). Однако по отношению к доходам граждан, которые являются реальным конечным плательщиком этого налога, он выступает как регрессивный. Малоимущие все деньги тратят на покупку товаров, и поэтому все их доходы проходят через сито НДС. Богатые же граждане часть денег откладывают в сбережения, а значит, эти деньги уходят от обложения НДС. Поэтому получается, что, чем богаче граждане, чем больше их сбережения, тем ниже реальная ставка НДС по отношению к общей сумме их заработков.

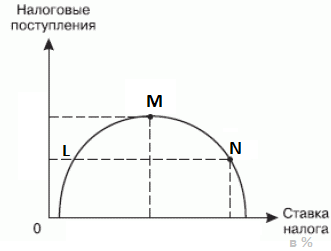

Кривая Лаффера показывает, что при повышении ставки налога доходы государства вначале у величиваются, но только до определенной границы в точке М, после прохождения которой доходы от налоговых поступлений начинают уменьшаться. Налоговые доходы государства и при высокой ставке в точке N, и при более низкой в точке L одинаковы. Однако в первом случае величина налоговой ставки не стимулирует спрос и производство, а во втором создает стимулы к работе, сбережениям и инвестициям.

Кривая Лаффера показывает, что при повышении ставки налога доходы государства вначале у величиваются, но только до определенной границы в точке М, после прохождения которой доходы от налоговых поступлений начинают уменьшаться. Налоговые доходы государства и при высокой ставке в точке N, и при более низкой в точке L одинаковы. Однако в первом случае величина налоговой ставки не стимулирует спрос и производство, а во втором создает стимулы к работе, сбережениям и инвестициям.