2015-02-15

2015-02-15 2390

2390К числу основных показателей, характеризующих структуру источников средств, относятся коэффициент независимости, коэффициент финансовой устойчивости, коэффициент финансирования, коэффициент обеспеченности.

1)Коэффициент независимости:

Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия.

В большинстве стран с развитыми рыночными отношениями считается, что если этот коэффициент больше или равен 50%, то риск кредиторов минимален: реализовав половину имущества, сформированного из собственных средств, предприятие сможет погасить свои долговые обязательства.

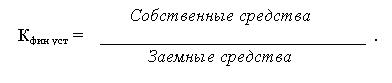

2)Коэффициент финансовой устойчивости (стабильности):

Этот коэффициент показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности долгое время.

3)Коэффициент финансирования:

Этот коэффициент показывает, какая часть предприятия финансируется из собственных средств, а какая — из заемных. Чем выше этот коэффициент, тем надежнее для банков и кредиторов финансирование.

Если значение коэффициента финансирования меньше единицы (большая часть имущества предприятия сформирована из заемных средств), это может свидетельствовать об опасности неплатежеспособности и затруднить возможность получения кредита.

Однако соотношение собственных и заемных средств зависит от многих факторов. В ряде случаев доля собственных средств в их общем объеме может быть менее половины, и тем не менее такие предприятия будут сохранять достаточно высокую финансовую устойчивость: Это в первую очередь касается предприятий, деятельность которых характеризуется высокой оборачиваемостью активов, стабильным спросом на реализуемую продукцию, низким уровнем постоянных затрат (например, торговых и посреднических предприятий).

В то же время для капиталоемких предприятий с длительным периодом оборота средств, имеющих значительный удельный вес активов целевого назначения (например, предприятий машиностроительной промышленности), доля заемных средств 40—50% может быть опасной для их финансовой стабильности.

При оценке структуры источников имущества предприятия особое внимание должно быть уделено способу их размещения в активе. Считается оптимальным, если за счет собственных источников (собственного капитала) сформированы основные средства и часть оборотных (необходимо иметь в виду, что в странах с рыночной экономикой к собственным источникам приравниваются и долгосрочные обязательства).

С этой целью рассчитывается показатель инвестирования — отношение собственного капитала к основному. Способность предприятия выполнить свои обязательства анализируется и через структуру собственного капитала. Коэффициент обеспеченности собственными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для финансовой устойчивости. Установленный норматив по данному показателю соответствует 0,1.