2015-03-22

2015-03-22 752

752

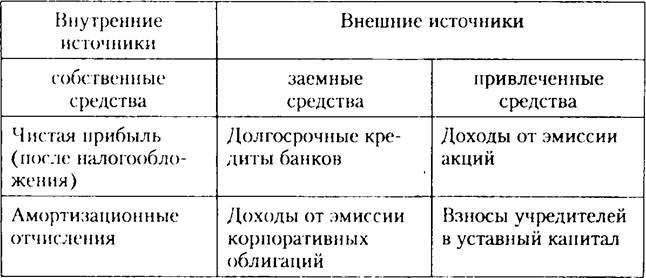

| Внутренние источники | Внешние источники | |

| собственные средства | заемные средства | привлеченные средства |

| Прочие собственные средства. Из них: мобилизация внутренних ресурсов в строительстве, осуществляемом хоз. способом; выручка от попутной добычи строительных материалов; поступления от разборки временных зданий и сооружений; другие поступления средств | Бюджетный кредит | Бюджетные средства на безвозвратной основе |

| Инвестиционный налоговый кредит. Финансовая аренда (лизинг). Прочие заемные средства | Средства внебюджетных фондов. Долевое участие в строительстве объектов. Средства иностранных инвесторов. Прочие поступления |

Окончание табл. 5 .1

Состав и структура источников финансирования инвестиций (капитальных вложений) зависит от различных факторов внутреннего и внешнего характера:

• масштабов хозяйственной деятельности инвесторов (застройщиков);

• организационно-правовой формы собственности;

• финансового состояния корпораций-инвесторов;

• цены привлечения источника средств;

• финансовой и денежно-кредитной политики государства и др.

Финансирование капитальных вложений в основной капитал можно осуществлять как за счет одного, так и нескольких источников.

В составе собственных источников ведущее место занимают чистая прибыль и амортизационные отчисления.

После уплаты налогов и других обязательных платежей в бюджетный фонд государства у корпораций остается чистая прибыль. Часть ее они могут направить на финансирование долгосрочных инвестиций в основной капитал. Эту часть прибыли можно использовать на возмещение капитальных

затрат в составе фонда накопления или иного аналогичного фонда, создаваемого в корпорации. Амортизация по основным средствам и нематериальным активам — второй и наиболее стабильный источник финансового обеспечения капитальных вложений. В отличие от прибыли данный источник не зависит от финансовых результатов деятельности корпорации. Амортизационные отчисления призваны обеспечивать не только простое, но и расширенное воспроизводство основного капитала.

По своей экономической природе амортизация выражает постепенное списание стоимости основных средств и нематериальных активов, связанное с их физическим и моральным износом, на издержки по производству продукции. Однако многие корпорации расходуют эти средства не по целевому назначению, оплачивая материально-производственные запасы с расчетного счета из поступающей выручки от реализации продукции. Для более рационального использования амортизационных отчислений в качестве инвестиционных ресурсов многие корпорации осуществляют амортизационную политику, включающую выбор форм воспроизводства основного капитала и определение приоритетных направлений расходования этих отчислений.

На эффективность выбранной амортизационной политики оказывают влияние следующие факторы:

• в результате низких коэффициентов обновления и выбытия основного капитала (1—2% в год) в его объеме сохраняется значительная доля физически изношенных элементов;

• низкие темпы роста долгосрочных инвестиций приводят к слабому приросту элементов основного капитала, что замедляет формирование амортизационных отчислений;

• инновационно активные корпорации пока редко используют способы ускоренной амортизации, чтобы быстрее обновлять активные элементы основного капитала (машины и оборудование).

Таким образом, амортизационные отчисления входят в состав текущих издержек производства и участвуют в формировании прибыли корпорации. С другой стороны, они выступают налоговым вычетом, позволяющим исключить из налогооблагаемой базы определенную сумму его доходов (в форме прибыли).