2015-04-30

2015-04-30 963

963Страхование как экономическая единица включает в себя различные объекты и субъекты страховой ответственности, подразделяется на подразделяется на определенные формы и виды. Для упрощения и унификации разнообразия экономических отношений существует определенная система классификации страхования.

В основу классификации страхования положено множество критериев, таких как объем принимаемых на страхование рисков, предел ответственности, сфера страхования и т.д.

Одной из первичных классификаций является разделение страхования по отраслям. В Казахстане существует две отрасли, это отрасль «общее страхование и «страхование жизни». Основным различием этих отраслей является то, что у нас в стране идет четкое разделение компаний, которые могут предлагать те или иные страховые услуги по отраслям. Так, например, компании, имеющие лицензию на осуществление страхования по отрасли «страхование жизни» могут предлагать своим клиентам только лишь два продукта, это: страхование жизни и аннуитетное страхование, при этом лицензию на осуществление других видов страхования компания получить не может. По степени обязательности страхование бывает: добровольным, т.е. заключение сделки происходит на добровольных началах по волеизлиянию сторон и обязательным, где заключение договора страхование необходимо в силу законодательных актов.

Согласно Распоряжения Премьер-Министра Республики Казахстан от 21 марта 2003 года № 38. В Казахстане обязательными являются следующие виды страхования:

• ГПО владельцев транспортных средств;

• ГПО перевозчика перед пассажирами;

• Страхование работника от несчастных случаев при исполнении им трудовых/служебных обязанностей

• ГПО частных нотариусов;

• ГПО аудиторов и аудиторских организаций;

• ГПО туроператора и турагента;

• ГПО владельцев объектов, деятельность которых, связана с причинением вреда третьим лицам;

• Страхование в растениеводстве;

• Экологическое страхование.

В рыночной экономике наиболее актуальным является разделение страхования по группам в зависимости от объекта сделки. Главным критерием здесь является перечень рисков, подлежащих страховому покрытию. Обычно выделяют четыре отрасли: личное и имущественное страхование, а также страхование ответственности и экономических рисков.

1. Личное страхование, один из наименее популярных видов страхования, который вынужденно закупается клиентами в силу законодательных актов. Здесь объектом выступает жизнь, здоровье и трудоспособность конкретного человека. Личное страхование подразделяется на страхование жизни, страхование от несчастных случаев и медицинское страхование. Личное страхование – составляет основу формирования современного общества, т.к. является основным инструментом социальной защиты граждан. Основная его роль - это выплата денежных компенсаций на случай непредвиденных обстоятельств, при потере здоровья. Также личное страхование является огромной финансовой поддержкой при выплате пенсий, т.к. позволяет увеличивать ее объемы, кроме того, оно улучшает качество медицинского обслуживания. Высокая степень социальной защищенности населения повышает доверие к правительству, стабилизирует политическую обстановку, кроме того периодические выплаты по форме аннутитеного страхования уменьшают расходную часть бюджета государства, что позволяет аккумулировать государственные денежные средства и направлять их на долгосрочные инвестиции в экономику государства.

Это особенно актуально для Казахстана в связи с кризисом пенсионной системы снижающейся демографической тенденцией повышения рождаемости населения.

Страхование жизни, как одна из форм личного страхования, предусматривает обязанности страховщика произвести выплату в случае:

- дожития застрахованного до оговоренного в договоре страхования возраста;

- смерти застрахованного;

- по выплате пенсии (аннуитета) застрахованному в случаях смерти кормильца, утрате трудоспособности или окончании срока действия договора страхования.

Страхование от несчастных случаев пользуется у нас в стране вынужденной популярностью, выраженной в необходимости заключения договора страхования работника от несчастных случаев. По данному продукту страховщик обязуется провести выплату в размере частичной или полной компенсации расходов, связанных с восстановлением трудоспособности. В зависимости от условий договора выплаты здесь проводятся с определенной периодичностью, либо разовым платежом.

Медицинское страхование — одна из форм социальной защиты населения, предполагающая оплату медицинских услуг при возникновении страхового случая. На данный момент медицинское страхование является добровольным и не очень популярным среди физических лиц страховым продуктом, однако к 2016 году планируется принятие закона, который сможет регулировать данный вид услуг. Этот вид страхования очень популярен за рубежом, где продуманы целые системы страховой защиты и оказания помощи при различного рода заболеваниях.

2. Имущественное страхование принимает на себя риски по защите имущественных интересов клиента. Объектом страхования здесь может быть, как имущество, являющееся собственностью, так и имущество за сохранность которого клиент несет ответственность.

3. Страхование ответственности – самая обширная форма страхования, которая в зависимости от вида ответственности может быть, как обязательной, так и добровольной. Как правило, данный вид страхования включает в себя ответственность перед третьими лицами за причинение им какого-либо вреда.

4. Страхование экономических рисков – это отрасль страхования, которая особенна популярна сейчас в период экономической нестабильности. Объектом здесь является ущерб, возникающий в процессе осуществления предпринимательской деятельности. Очень часто в бизнесе возникают такие проблемы как недополучение прибыли, убытки от простоев, вследствие каких-либо технических причин или вовсе банкротство компании, где как нельзя кстати приходит на помощь страховая компания. Возмещая все убытки, при условии, что они произошли по причине естественных, независимых от страхователя причин.

Объект страхования может быть застрахован различными формами:

1. Сострахование – предполагает страхование одного объекта совместно нескольким страховщиками по одному договору, в котором содержаться условия принятия риска на страхование. Каждый участник договора отвечает пропорционально возложенным на него обязательствам и полученной премии. Эта форма страхования необходима для сбалансированности крупных рисков, принятых на страхование.

2. Двойное (множественное) страхование - предполаагет страхование одного и того же объекта у нескольких страховщиков одновременно по разным, самостоятельным для каждой компании договорам. Главной особенностью данного вида страхования, является то, что при наступлении страхового случая клиент может обратиться в любую компанию, получить выплату по всем договорам, но не более реального размера ущерба. Если же выплата производилась одним страховщиком, то в конечном итоге, компании, которые риск на страхование взяли, но ничего не выплатили должны будут вернуть часть уплаченной страховой премии клиенту, за вычетом понесенных расходов.

3. Перестрахование, говоря простым языком это страхование страховщика. Его применение актуально при заключении крупных договоров с большими суммами. Отличительной особенностью данной формы страхования является то, что перед клиентом отвечает так компания, в которую он обратился и с кем у него заключен договор. А распределение риска является уже внутренней технической работой страховой компании. Один и тот же риск может перестраховываться у нескольких перестраховщиков одновременно.

Таким образом, классификация страхования является научной системой деления страховой сферы финансовых отношений на определенные отрасли, подотрасли и виды, которые находятся в тесной взаимосвязи друг с другом. Классификация страхование позволяет увидеть четкое распределение этой финансовой категории, что упрощает деятельность как страховщиков, так и клиентов.

Страхование финансовых рисков представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов (дополнительных расходов) лица, о страховании которого заключен договор (застрахованного лица), вызванных следующими событиями:

- остановка производства или сокращение объема производства в результате оговоренных событий;

- потеря работы (для физических лиц);

- банкротство;

- непредвиденные расходы;

- понесенные застрахованным лицом судебные расходы (издержки).

Страхование ответственности - отрасль страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, личности или имуществу которых может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя.

Через страхование ответственности реализуется страховая защита экономических интересов возможных причинителей вреда, которые в каждом данном страховом случае находят свое конкретное денежное выражение. При этом объектом страхования являются имущественные интересы лица, о страховании которого заключен договор, связанные с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный окружающей природной среде и третьим лицам, в связи с осуществлением застрахованным, деятельности, представляющей опасность для окружающих.

Страхование профессиональной ответственности представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. При этом объектом страхования являются имущественные интересы физического лица, о страховании которого заключен договор (застрахованного лица), связанные с обязанностью последнего в порядке, установленном законодательством, возместить ущерб, нанесенный третьим лицам, в связи с осуществлением застрахованным, профессиональной деятельности: нотариальная деятельность; врачебная деятельность; иные виды профессиональной деятельности.

Страхование ответственности за неисполнение обязательств, представляющее собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в случае нанесения ущерба объекту страхования. При этом объектом страхования являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), являющегося должником, связанные с обязанностью последнего в порядке, установленном гражданским законодательством, по возмещению убытков, уплате неустойки кредитору в связи с неисполнением (ненадлежащим исполнением) застрахованным обязательства, в том числе договорного обязательства.

Страхование иных видов гражданской ответственности. При этом объектом страхования являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный им третьим лицам, за исключением случаев, предусмотренных выше.

Одной из форм организации страховой защиты является взаимное страхование, которое объединяет страхователей в целях оказания взаимопомощи, т.е. каждый страхователь является одновременно и членом общества взаимного страхования. Разновидностью взаимного страхования может быть кооперативное страхование, особенно распространенное в системе потребительской кооперации в 20-30-е годы. Общества взаимного (кооперативного) страхования в отличие от акционерных, как правило, являются не коммерческими.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями Закона «Об организации страхового дела в Республике Казахстан». Конкретные условия страхования определяются при заключении договора страхования.

Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Республике Казахстан.

Общество в лице государства устанавливает обязательность внесения соответствующим кругом страхователей фиксированных страховых платежей, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает общественные интересы. В Казахстане обязательным является социальное страхование, страхование строений, страхование военнослужащих, пассажиров и некоторые другие виды страхования.

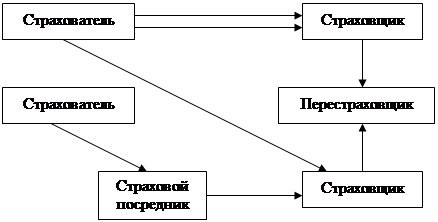

Правоотношения, возникающие между участниками страхового рынка, можно представить следующей схемой (рисунок 2).

А - прямое страхование без участия посредника;

Б - прямое страхование, опосредованное участием страхового посредника;

В - перестрахование;

Г - сострахование.

Рисунок 2. Схема организации страховых правоотношений

Обязательную форму страхования отличают следующие принципы:

- обязательное страхование устанавливается законом;

- предполагается сплошной охват установленных законом объектов;

- автоматичность распространения на объекты;

- действие независимо от внесения страховых платежей;

- бессрочность;

- нормирование страхового обеспечения.

1.3 Маркетинг в страховании

Страховой маркетинг, как один из методов управления рынком является одной из главных функций современных страховых компаний. Основная цель страхового маркетинга, как и маркетинга в общепринятом его понимании – это удовлетворение потребностей клиентов, а на рынке страховых услуг – страхователей. Сегодня маркетинг является основным инструментом конкурентной борьбы и позволяет сконцентрировать усилия страховщика на потребностях клиента, с целью максимального их удовлетворения и как следствие, получения прибыли. Маркетинг позволяет оптимизировать отношения страховщика и страхователя.

Особенностью рынка услуг, и страхового рынка в том числе является то, что страхование - это не продукт, который клиент может увидеть сразу, как только заплатит определенную сумму денег, это продукт, который можно испытать и ощутить на себе только при наступлении определенных событий, оговоренных в договоре. Это также продукт, которым клиент может и не воспользоваться вообще никогда, если, например, в течении срока действия договора не произошло страховое событие, то с точки зрения клиента, вложения в страхование были бессмысленной и пустой тратой денежных средств. Это очень затрудняет работу с потенциальными страхователями и усложняет использование инструментов маркетинга в тех или иных случаях, т.к. сравнение предлагаемой продукции возможно только после получения непосредственно самой услуги.

Крайне не выгодным для страховщика является то, что зачастую клиенты совершенно не знакомы со страхованием, не знают, что именно им нужно и как этим воспользоваться и единственное, что может помочь в разрешении данной ситуации это получение ожидаемых выгод путем тестирования и пробных закупок.

Неосязаемость и высокая степень неопределенности страховой услуги ставит страховщика в крайне затруднительное положение, ведь донести до клиента суть предлагаемого продукта, показать его в действии и объяснить за что в конечном итоге клиент заплатит деньги порой не представляется возможным. Клиенты, в свою очередь стараются работать со старой и проверенной страховой компанией, как правило они прощают ей все недочеты и ошибки только потому, что не хотят вникать в сущность самого продукта. Для того, чтобы укрепить доверие к себе страховщик должен максимально повысить осязаемость услуги с помощью различных материальных символов, таких, как брошюры, буклеты, листовки, журналы, сувенирная продукция, предоставление клиентам информации о сотрудниках, партнерах, текущем финансовом положении, т.е. сделать все, чтобы максимально заострить внимание на выгодах, получаемых клиентом при покупке полиса.

В связи со всеми вышеперечисленными факторами понятие «маркетинга» в страховании является более обширным и всеобъемлющим. Поэтому, на страховом рынке принято использовать следующую формулировку: страховой маркетинг представляет собой совокупность взаимосвязанных понятий и приемов, благодаря использованию которых, достигается максимальное взаимопонимание и взаимодействие клиента со страховщиком, в результате чего происходит оптимизация финансово-экономических отношений, в результате чего обеспечивается удовлетворение потребностей страхователя в качественной и полной страховой защите по относительно низким ценам в сочетании с получением достаточных объемов премий страховщиком.

В рыночной экономике, страховщик не в праве директивно устанавливать нормы объемы и номенклатуру потребления страховых продуктов, также, как и клиент не может сам устанавливать или каким-то образом влиять не цену полиса и широту покрываемых им рисков. Исключением являются некоторые виды добровольного страхования, например, имущество, грузы и т.д. Однако и тут страхователи варьируют лишь только в рамках установленных страховыми организациями. Однако на больше части страхового рынка клиенты свободны в своем выборе и зачастую, при выборе компании руководствуются только ценовыми факторами, выбирая то, что подешевле. Поэтому всем участникам страхового рынка необходим определенный набор «инструментов», позволяющий учитывать потребности обеих сторон и приводить их к принятию компромиссного взаимовыгодного решения.

Часто, под страховым маркетингом понимают определенный комплекс действий, направленных на максимизацию прибыли страховщика, путем увеличения сбыта продукции на рынке. Однако это определение является односторонним, узким и не отражающим всей сути маркетинга как такового. С точки зрения этого определения, потребитель не является центральной фигурой рынка, а скорее объектом приложения усилий, объектом постоянного давления со стороны страховщика для навязывания ему страховых продуктов.

В настоящее время маркетинг наиболее развит в сфере массового производства, но маркетинг в сфере страхования имеет ряд отличительных особенностей, связанных в основном с финансово-экономической направленностью страховых отношений. Отличительными особенностями маркетинга страховых услуг являются:

1. Долгий срок жизни страховой услуги — предполагает долгосрочный характер взаимодействия с клиентом. Ярким примером является договор страхования жизни, который может быть заключен сроком на 50 лет или вообще до смерти клиента. В результате чего истинное понимание и необходимость данной услуги может прийти к клиенту уже после окончания срока действия договора. Кроме того, многие клиенты ожидают мгновенной реакции на страховое события и выплаты в тот же день, однако это практически невозможно осуществить, т.к., процессу выплаты предшествует процесс расследования обстоятельств страхового случая, сбор документов, обращение в соответствующие инстанции, в ряде случаев –судебные тяжбы. Все это занимает время, которого, как правило у клиента нет.

2. Неотделимость предоставляемой услуги от страховщика. Основной сложностью здесь являются различные субъективные факторы, влияющие на процесс заключения сделки, что влияет на качество услуги и клиентского сервиса. Процесс сбыта страховой услуги в значительной степени формирует потребительскую лояльность и приверженность к определенному поставщику продукта. Клиент полностью включается в процесс потребления услуги, поэтому высокий профессионализм менеджера, обслуживающего клиента является одним из самых важных конкурентных преимуществ. Клиенту нужен человек, который объяснит ему сущность, расставит все по места ми в конечном итоге примет за него окончательное решения покупать это продут или нет.

3. Усиленный государственный контроль на рынке страхования, в частности наличие строго регламентированных установок и требования, касающихся условий страхования, ценообразования, перечня рисков, наличия страховых резервов, все эти факторы значительно снижают свободу принятия решений относительно маркетинга.

5. Отсутствие патентной системы страховых продуктов, что влечет за собой недобросоветстную конкуренцию, а именно копирования наиболее удачных разработок конкурентов, страховых продуктов и программ.

6. Взаимосвязь страхования с макроэкономической ситуацией на рынке. Зависимость страхования от макроэкономических показателей ярко прослеживается на рынке страхования жизни, т.к. такие долгосрочные инвестиции требуют политической и экономической стабильности и определенного уровня доверия населения к финансово - экономическим институтам. Это одна из главных отличительных особенностей маркетинга страховых услуг от рынка товаров широкого потребления, где сбыт продукции практически не связан с политической ситуацией в стране.

7. Недостаточное, а в некоторых случаях и полное непонимание сути страхования преобладающим большинством клиентов. Особенно это относится к сегменту физических лиц в рамках добровольного страхования, что затрудняет общения страховщика и страхователя и уменьшает экономическую эффективность их отношений.

В связи со всеми названными особенностями страхового маркетинга его внедрение вызывает определенные неудобства, однако стремление идти в ногу со временем и использовать современные тенденции развития бизнеса заставляет многие компании понемногу внедрять отдельные элементы маркетинга. Нынешнее состояние страхового рынка позволяет нам говорить о том, что у казахстанских компаний есть определенные перспективы в развитии применения маркетинга в своей деятельности.

Анализ рыночной деятельности страховых компаний в Казахстане показывает, что на данный момент маркетинг казахстанских страховых компаний включает в себя две основные функции:

1) формирование спроса на продукты страхования;

2) наиболее полное и своевременное его удовлетворение.

Формирование спроса – предполагает усиленное воздействие на потенциальных клиентов с целью привлечения их на рынок страхования. Здесь широко используются и применяются инструменты маркетинговых коммуникаций, такие как реклама, стимулирование сбыта. Для расширения сферы деятельности и возможностей клиентского обслуживания совместно с консультацией по страхованию, страховщики также оказывают юридические услуги, занимаются сбором необходимых документов для осуществления выплаты и т.д. Удовлетворение потребностей страховании может быть достигнуто только благодаря высоко культуры понимания и необходимости применения страховых услугу в повседневной жизни.

Большинство компаний уже внедрили или только начинают внедрять департаменты маркетинга, однако этот процесс не учитывает особенностей местного рынка и уровня развития как страховой, так и маркетинговой культуры. Так, большинство компаний направляют свои усилия на продвижение уже существующего, разработанного ранее страхового продукта не разобравшись, а нужен ли он вообще потребителям, в полной ли мере он отвечает их потребностям, что нужно изменить, что добавить, а что убрать и главное, как донести основную идею этого продукта для клиента, чтобы не казаться излишне навязчивым, но в то же время показываю всю необходимость приобретения его именно сейчас в данный момент в конкретных условиях. Использование маркетинга только со стороны «навязывания услуги» ведет к тому, что расходы на продвижение увеличиваются, а рост объема продаж и доли рынка не происходит.

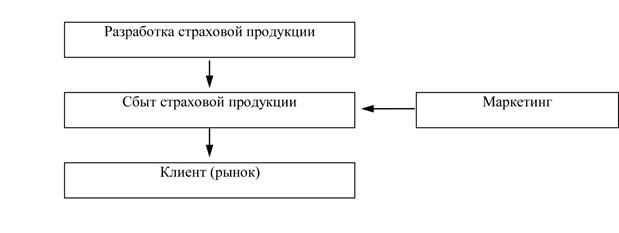

Сегодняшнее место маркетинга в страховом деле можно выразить схемой, представленной на рис. 1.3.1.

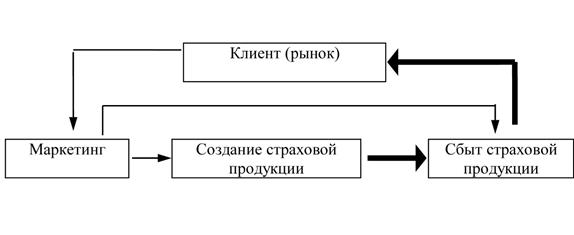

Отправной точкой реорганизации маркетинговой политика на местном рынке должно стать понимание, что любое вложение капитала, а особенно вложения в маркетинг должны окупаться и приносить соответствующую прибыль, удовлетворяя при этом потребности клиентов. В практику использования маркетинга в компании необходимо ввести такое понятие, как «управление маркетингом». Его суть состоит в том, что маркетинг не является отдельной стороной развития компании, маркетинговая политика должна быть интегрирована со всеми направлениями ведения бизнеса. Основная цель «управления маркетингом» состоит в минимизации затрат на маркетинговые мероприятия и максимизации получаемых от этого доходов. Перспективное место страхового маркетинга в системе организации деятельности российских страховщиков при внедрении системы управления маркетингом представлено на рис. 1.3.2.

Итогом этого этапа развития российского страхового маркетинга должна стать его рационализация и совершенствование, а также его интеграция во все составляющие производственного процесса: от создания страхового продукта до его продажи потребителю.

В этой части следует сказать несколько слов о дальнейшей эволюции современного страхового маркетинга. Согласно опросам, проведенным журналом «Economist», и 40 интервью руководителей страховых компаний, основными особенностями развития страхования в наступающем веке будут:

· ориентация на клиента,

· появление новых конкурентов (нестраховых компаний),

· появление новых каналов распространения страховых услуг,

· развитие технологии,

· предпочтение компетенции и знаний,

· комплексное решение проблем страхования[2].

Как видно, на первом месте в этом списке стоит ориентация на клиента, являющаяся коренным элементом маркетинга. Тот маркетинг, который сегодня начинают осваивать российские компании, в экономически развитых странах стал уже пройденным этапом. В кругах специалистов дискутируются проблемы пост-маркетинга, который представляет собой качественно новый этап в его развитии. Дело в том, что классический маркетинг, как правило, выступал и выступает в качестве дополнительного элемента организации бизнеса, построенного по схеме производство Þсбыт (см. рис. 1.3.2). В ней маркетинг предназначен для повышения эффективности страховщика за счет коррекции производственного процесса, его приспособления к потребностям потребителей. Но может оказаться, что само организационное построение компании является тормозом на пути приближения компании к клиенту. Поэтому в перспективе, по мере развития бизнеса, маркетинг должен перестать существовать в качестве независимого инструмента, раствориться во всех составляющих деятельности компании. Маркетинг станет само собой разумеющейся частью организации производственного процесса страховщика. Действительно, требования совершенствования всех сторон деятельности компании и их ориентации на потребности и предпочтения клиентуры могут на определенном этапе натолкнуться на негибкость организационных структур. Поэтому для оптимизации финансово-экономических отношений страховщика и страхователя начиная с определенного этапа развития маркетинга необходимо будет использовать резервы изменения организационного построения компании.

Здесь повторится та же история, что имела место в прошлом применительно к качеству продукции. Первоначально обеспечение высокого качества было мощным инструментом конкурентной борьбы, дополнительным элементом традиционного производственного цикла. А теперь обеспечение качества стало необходимой составляющей производственного процесса, т.е. забота о качестве органически вошла в его ткань, перестав существовать в качестве дополнительного элемента к нему. Аналогично выглядит суть постмаркетингового развития бизнеса. На удовлетворение потребностей и пожеланий потребителя должны быть переориентированы не только разработка и сбыт страховых продуктов, но и вся организационная структура компании. Из-за этого она как бы переворачивается: политику компании определяет не ее руководство, а сбытовые подразделения, вокруг которых и строится вся остальная организационная структура страховщика.

Потребность в страховании в большинстве случаев не осознана потенциальным покупателем страховой услуги. В отличие от потребностей в питании, одежде, жилище, медицинском обслуживании, рабочей силе для предприятий, страхование стоит на одном из последних мест в иерархии потребностей. При низком уровне платежеспособности клиент не хочет тратить деньги на страхование, если у него не удовлетворены полностью более важные потребности. До тех пор, пока страховой случай не произошел, нет потребности и в компенсации ущерба от него. Поэтому страховщики вынуждены заниматься активным продвижением своих услуг, создавать агентскую сеть, филиалы, вести агитационную и разъяснительную работу, доходчиво объяснять клиенту его потребность в компенсации непредвиденного ущерба, а значит, и в страховании. Иными словами, страховщик решает задачу перевода потребностей клиента в страховании из разряда неосознанных в осознанные.

Достигается это при соблюдении ряда условий.

Во-первых, страховая компания должна обладать налаженной системой продаж, основу которой составляют хорошо подготовленные продавцы. Продавцами страхового продукта могут являться как штатные работники компании, так и страховые посредники.

Отношения, возникающие при купле-продаже страхового продукта, основываются на взаимодействии между страховой компанией (в лице ее представителя) и страхователем, заключающими между собой договор страхования и принимающими на себя оговоренные в нем права и обязанности. При этом страховая компания является производителем страхового продукта, а страхователь — покупателем. Конечными потребителями страхового продукта могут быть как страхователи, так и застрахованные лица и выгодоприобретатели.

В современных условиях продажа страховых продуктов непосредственно страховой компанией страхователю (так называемый метод прямых продаж) не является преобладающим. Между производителями и потребителями страховых услуг функционирует связующее звено — страховые посредники. Они могут действовать как от имени и по поручению страховщика (страховые агенты), так и по поручению страхователя (страховые брокеры). И агенты, и брокеры решают одну задачу — достижение баланса интересов страховщика и страхователя при заключении договора страхования с учетом собственного экономического интереса — получения комиссионного вознаграждения. Страховой агент выступает как участник рынка со стороны предложения, то есть для него приоритетными являются интересы страховщика. Страховой брокер выступает со стороны спроса, приоритетными для него являются интересы клиента.

Во-вторых, клиенту должен быть предложен страховой продукт, юридически грамотно разработанный и обязательно учитывающий потребности клиента, а также легко дополняемый смежными страховыми продуктами (например, страхование автомобиля дополняется страхованием гражданской ответственности автовладельца, страхование туристов на случай внезапных заболеваний и несчастных случаев — страхованием багажа и т.п.). Усилия продавца будут неэффективны, если продукт не привлекателен для клиента, если у него нет соответствующего страхового интереса.

В-третьих, для успешного привлечения клиентов необходим положительный имидж компании. Благоприятно воспринимается клиентом информация о хорошем финансовом состоянии компании, размере уставного капитала, наличии крупных и известных предприятий в числе акционеров и клиентов компании, участии компании в перестраховочных операциях, численности и квалификации персонала и т.п. Отрицательно влияет на решение клиента о страховании информационная закрытость компании (если компания отказывается предоставить клиенту те сведения, которые не могут являться коммерческой тайной страховщика, — данные бухгалтерского баланса, аудиторского заключения, лицензии и т.п.).

Таким образом, страховой маркетинг включает мероприятия, связанные с изучением потребностей потенциальных страхователей, изучением конкурентной среды, разработкой (на основе результатов этих исследований) и внедрением страховых продуктов, а также систем их продажи, созданием и функционированием необходимой посреднической сети и инфраструктуры.

Продажа страховых полисов является одним из основных компонентов маркетинга. Это понятие включает в себя как собственно продажу страхового полиса, так и убеждение клиента и «промоушн» (содействие в продаже). Особенностью маркетинга страховых услуг является то, что они традиционно относятся к товарам пассивного спроса, т.е. таким, о которых потребители либо не знают, либо не задумываются об их приобретении («неосознанная потребность»). Это вполне согласуется с известной пирамидой иерархии потребностей Маслоу. Маркетинг предусматривает организацию оптимальной системы продажи страховых полисов. В условиях конкуренции страховые компании уделяют особое внимание организации и совершенствованию системы продажи страховых полисов.

Совокупность всех этих факторов определяет политику страховой компании на рынке, ее имидж, который оказывает существенное влияние на формирование спроса. Немаловажное значение имеет и работа страховщика по исследованию рынка [13].

Страховые продукты, с которыми страховщик выходит на рынок, являются одними из основных управляемых факторов. Это условия конкретных видов личного и имущественного страхования. В зависимости от условий рынка руководство страховой компании должно решать, вводить ли новый вид страхования, изменить ли его условия и т.д.

Гибкая система тарифов также является одной из основных составляющих внутренней рыночной системы, управляемых страховщиком. Руководство страховой компании должно выработать целенаправленную тарифную политику и применять ее в соответствии с условиями рынка, т. е. определить, какие цены предлагать на рынке, какие скидки и льготы предоставлять. Должны быть также отработаны система льготных тарифов, система комиссионных, сверхкомиссионных, поощрительная бонусная система вознаграждений.

Внешнее окружение рынка- это система взаимодействующих сил, которые окружают внутреннюю систему рынка и оказывают на нее воздействие. Страховщик планирует и проводит свою рыночную коммерческую работу в условиях внешнего окружения; последнее в свою очередь состоит из управляемых переменных, на которые страховщик может оказывать определенное воздействие, и неуправляемых составляющих, на которые страховщик влиять не может.

Рыночный спрос на страховые услуги - один из главных элементов внешней среды: на него направлены основные усилия рыночной коммерческой деятельности страховщика [14].

Страховой маркетинг - это система взаимодействия страховщика и страхователя, направленная на взаимный учет интересов и потребностей. Часто под страховым маркетингом понимают комплекс действий, направленных на максимизацию прибыли страховщика за счет более полного учета потребностей потребителей. Этот взгляд на страховой маркетинг является более узким, но зато и более распространенным, основным на сегодняшний день.

Страховой маркетинг, как и маркетинг вообще, включает:

- исследование рынков и собственного страхового портфеля;

- разработку требований к страховым продуктам (услугам);

- продвижение страховых продуктов на рынок.

Исследование рынков - это изучение потенциальной клиентуры с целью выделения таких потребительских групп, привлечение которых в страховую компанию в качестве страхователей принесет страховщику наибольшую прибыль. Исследование страхового рынка подразумевает его сегментацию, выделение целевых (наиболее предпочтительных) сегментов и осуществляется с учетом свойств потенциальной клиентуры, а именно:

- страховые потребности;

- географическое и социально-экономическое распределение;

- платежеспособность потребителей;

- возможность воздействия на клиентуру при помощи рекламы и иных средств с целью убедить ее приобрести страховой продукт;

- стоимость привлечения клиентуры в компанию;

- возможные направления эволюции страховых потребностей и предпочтений клиентов;

- конкурентность страховых рынков и возможные действия конкурентов;

- оценка уровня риска наступления страховых случаев для различных типов страхователей;

- оценка средней стоимости страхового события для различных групп потенциальных страхователей.

Разработка требований к страховым продуктам - это процесс определения их свойств, в наибольшей степени удовлетворяющих потребности страхователей и соответствующих потребительским предпочтениям. В этот перечень входят:

- принимаемые на страхование интересы (объекты страхования);

- страхуемые риски (страховое покрытие);

- цена страхового продукта;

- дополнительные услуги, предоставляемые страховщиком, помимо возмещения ущерба (юридическое обслуживание, ремонт пострадавшего имущества и т. д.);

- качество и полнота обслуживания клиента на стадии прохождения страхового договора.

Продвижение страховых продуктов на рынок (коммерциализация продукта) представляет собой:

- информирование потенциальных потребителей об имеющемся страховом продукте и его положительных качествах, убеждение потенциального страхователя в необходимости приобрести страховое покрытие (целевая реклама страхового продукта);

- стимулирование продаж страховой продукции за счет повышения привлекательности образа страховой компании в целом (имиджевая реклама страховщика);

- создание системы сбыта страховой продукции, обеспечивающей наибольшую эффективность продаж;

- стимулирование сбыта через систему скидок страхователям, премий продавцам страховых услуг, конкурсы, лотереи, рекламу на месте продаж.

Конечную цель маркетинга в страховании в его более узкой трактовке можно выразить следующей формулой: «Найти таких страхователей, которые приносят компании больше, чем стоит их привлечение и удовлетворение имеющихся у них страховых потребностей. Это искусство угодить клиенту, удовлетворив при этом и хозяев страховой компании». Поэтому маркетинг в страховании не может быть эффективным, если он не основывается на анализе потенциальных и имеющихся страховых рынков (клиентуры), т.е. страховой маркетинг в основном представляет собой предварительный анализ доходности клиентуры и рынков, методологию их завоевания и удержания.

Вследствие этого страховой маркетинг должен включать в себя приемы и методы, выработанные при возникновении и развитии других видов маркетинга, которые могут значительно отличаться друг от друга, как, например, различаются приемы и методы, применяемые при работе с частным потребителем и предприятиями производственной сферы.

Страховой маркетинг, как и любой вид маркетинга, нацелен на установление взаимосвязей отдельной фирмы с клиентами на ее целевом рынке и обеспечивает достижение основной коммерческой цели фирмы через наиболее полное удовлетворение спроса клиентов.

Вместе с тем, как отмечалось, страховой маркетинг является специфическим экономическим явлением, которое имеет существенные отличия от маркетинга в других областях экономической жизни. Эта специфика вызвана особой социально-экономической ролью страхования и его особым местом в системе экономических отношений и процессе общественного воспроизводства. Но специфика страхового маркетинга обусловлена также особенностями самого страхового продукта и процесса страхования, их отличиями от других товаров и видов экономической деятельности.

В связи с этим в рамках страхового маркетинга должны предлагаться, на наш взгляд, не стандартизированные (одинаковые для всех клиентов) услуги в виде страховых полисов, но услуги с определенным набором решений конкретных проблем, возникающих у данного человека в данный момент времени. Это особенно важно в связи с тем, что спрос на страхование является пассивным и во многих случаях потенциальный клиент даже не предполагает, что может решить свои проблемы, прибегнув к страхованию.

Таким образом, страховой маркетинг должен исповедовать взгляд на страховой товарный продукт как на сложную концепцию, в центре которой - спрос потребителя, представленный группой взаимосвязанных потребностей.

С точки зрения комплексной реализации страховая услуга имеет трехуровневую структуру [6].

- сама услуга (центральный продукт) - собственно страховые гарантии и их материализация;

- обеспечение услуги (ожидаемый продукт), включающее в себя общие и особые условия страхования, определенные характеристики качества, фирменный знак и т. д., с учетом ожиданий потребителей;

- обеспечение услуги (расширенный продукт) - ее предоставление клиенту, дополненное системой доставки, порядком рассмотрения претензий по страховым случаям и другими дополнительными услугами.

В рамках страхового маркетинга вся эта трехуровневая структура должна быть превращена в процесс решения проблем потребителя. Такой подход к страховой услуге обусловлен еще и тем, что ее трехуровневая структура содержит стандартные перечни рисков, тарификация которых во многом обусловлена математическими методами, сложными для понимания.

Поэтому страховщики могут получить дополнительные конкурентные преимущества, только сосредоточившись на решении конкретных проблем каждого клиента.

Из сказанного выше можно выделить основные инструменты, позволяющие добиться этой удовлетворенности. Эти инструменты составляют комплекс маркетинга в страховании.

Персонал и внутрифирменная культура страховщика. Еще раз подчеркнем, что внутрифирменная культура страховщика и посредника представляет собой среду, в которой происходит покупка полисов. Система внутренних коммуникаций, ориентиры и мотивация сотрудников могут придать страховому товарному продукту дополнительную ценность или, наоборот, уменьшить ее в глазах потребителей.

Система доставки страхового товарного продукта активно воздействует на его производство и может придавать ему дополнительную ценность для конкретного клиента. Система доставки превращает покупку полиса из случайного разового решения в развитие длительных отношений.

Имидж страховой компании. Без положительного имиджа, высокой надежности страховщика в глазах страхователя невозможно организовать продажу страховой услуги, так как на начальной стадии она всегда представляется лишь как обещание, за которое еще приходиться и платить деньги.

Таким образом, комплекс страхового маркетинга представляет собой сложную систему, в которой тесно взаимодействуют специфический страховой товарный продукт, внутрифирменная культура, система доставки этого продукта, имидж страховщика и активный потребитель.

Важной составляющей внешнего окружения, на которую направлено управляющее воздействие страховой компании, является конкуренция. Страховые компании испытывают жесткую конкуренцию в борьбе за страховой рынок со стороны, как других страховщиков, так и финансово-банковских институтов, осуществляющих страхование в качестве дополнительной услуги клиентам.

Фактор технического уровня страховой компании - оснащение компьютерной техникой, телефаксами, каналами электронной связи - также относится к внешнему окружению рынка. Рыночный спрос и конкуренция диктуют потребность в дальнейшем развитии технического обеспечения процесса страхования и всей собственной инфраструктуры страховщиков (агентств, представительств, филиалов страховой компании) [15].

К неуправляемым со стороны страховой компании составляющим внешней среды, которые окружают рыночную систему и действуют на нее ограничивающе, относятся государственно-политическое окружение, социально-этническое окружение, конъюнктура мирового страхового рынка.

Государственное законодательство, расстановка политических сил оказывают влияние на коммерческую деятельность страховщиков. Это выражается в правовом воздействии на страховщиков путем издания соответствующих нормативных актов, прямо или косвенно регулирующих страховую деятельность. Часто игнорирование страховой компанией этических требований общества ведет к ограничительным юридическим мерам по отношению к ней. Общественное неодобрение рыночных махинаций отдельных страховщиков, ставшее достоянием печати и других средств массовой информации, может сильно повредить страховщикам и иметь далеко идущие последствия.

Деятельность любой страховой компании как исторически определенной организационной формы страхового фонда всегда находится в тесной зависимости от экономической среды, в рамках которой осуществляют свою деятельность страховщики. Совокупность страховых компаний, функционирующих в данной экономической среде, образует страховую систему. В экономике рыночного типа основной задачей страховой системы является предоставление комплекса страховых и консультационных услуг, обеспечивающих определенные гарантии фирмам в бесперебойности производственного или торгового цикла; индивидуальным клиентам - повседневное и надежное страховое обслуживание, достижение индивидуальных долгосрочных целей [16].

Среди проблем, с которыми сталкиваются страховые компании индустриально развитых стран, можно отметить следующие:

- интернационализация страхового бизнеса;

- появление крупных страховых групп;

- инвестиции в ценные бумаги;

- рост запросов со стороны клиентуры;

- финансовые мошенничества;

- резкие изменения политической ситуации во многих странах;

- несбалансированные возрастные структуры персонала;

- появление новых информационных технологий;

- обеспечение личной безопасности страховых работников.

Банковские компании в рамках диверсификации банковского бизнеса активно внедряются на страховой рынок, создавая дополнительную конкуренцию. Одной из форм внедрения коммерческих банков в страховое дело является создание страховых трастов. Это доверительные операции коммерческих банков, которые осуществляются по договоренности с клиентом.

Горизонтальная интеграция - это сосредоточение в руках небольшого числа крупных страховых компаний все большего объема страховой премии и страховых услуг.

Вертикальная интеграция - проникновение страховых компаний в другие сферы, тесно связанные со страховым делом (банковская, биржевая деятельность). Создание межнациональных страховых компаний пока еще не получило значительного распространения в страховом деле, однако как общая тенденция это явление имеет место.

Диверсификация - расширение сферы деятельности страховщика в различных предприятиях других отраслей, не находящихся в прямой связи со страховым делом. В этом выражается стремление средних и мелких страховых обществ выжить в условиях обострившейся конкурентной борьбы и получить более устойчивые доходы от смежных предприятий для покрытия растущих расходов по основной деятельности, т.е. страхового дела [17].

Для страхования рынка индустриально развитых стран Запада характерны следующие основные типы диверсификации:

- страховые компании становятся частью какого-либо концерна;

- страховые компании сами начинают владеть предприятиями, занятыми в других отраслях материального производства, или вкладывают капитал в эти отрасли, приобретая акции этих предприятий;

- страховые компании создают дочерние компании в финансово-кредитной сфере.

Государственная страховая компания - публично-правовая форма организации страхового фонда, основанная государством. Организация государственных страховых компаний осуществляется путем их учреждения со стороны государства или национализации акционерных страховых компаний и обращения их имущества в государственную собственность. Создание государственных страховых компаний является формой вмешательства государства в деятельность страхового рынка [20].