2015-05-06

2015-05-06 3729

3729Важнейшим аспектом эффективного управленческого учета является своевременный анализ отклонений фактических затрат от нормативных. Анализ отклонений – основной инструмент оценки деятельности центров затрат, который позволяет своевременно перенастроить систему управления производством и качеством. В любой момент времени менеджер имеет возможность воздействовать на протекающие процессы, не дожидаясь окончания периода, на который были разработаны цели и критерии, отражающие их.

Отклонения являются следствием изменения трех основных факторов: объемов производства, цен на ресурсы и норм расхода на единицу выпуска, причем все факторы, как правило, действуют одновременно. Изменения факторов могут быть вызваны следующими причинами:

- не выдержаны запланированные объемы производства вследствие изменения спроса на различные виды продукции, недостатка производственных мощностей, нехватки оборотного капитала и т.д.,

- изменились цены на ресурсы вследствие нестабильности экономического рынка,

- произошли изменения в нормах расхода в связи с внедрением новых производительных технологий, повышением квалификации и опыта персонала и т.д.

Для эффективного оперативного управления необходимо выявить причины отклонений Δ, для чего на практике применяется метод цепных подстановок:

- по объему ΔQ - (Qф – Qн)·Нп· Цп,

- по цене ΔЦ - Qф ·(Цф – Цп)·Нп,

- по норме ΔН - Qф·Цф·(Нф – Нп),

где Q – объем выпуска, Н – норма расхода ресурсов на единицу выпуска, Ц – цена единицы ресурсов, ф,п – соответственно индексы фактического и планового значения величин.

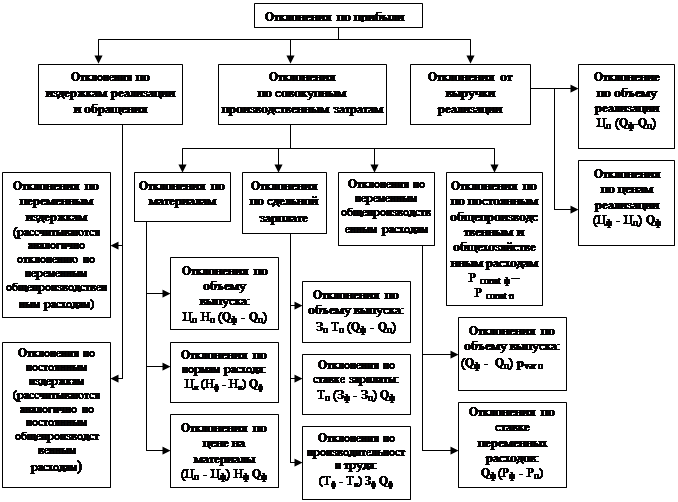

Классификация и расчет отклонений затрат. Дадим классификациюотклонений Δ и проведем расчет отклонений по прибыли по различным факторам.

1).Отклонения по совокупным производственным затратам Δ1состоят из отклонений затрат по материалам Δ11, по фонду оплаты труда Δ12, по переменным общепроизводственным расходам Δ13, по постоянным общепроизводственным и общехозяйственным расходам Δ14.

Δ1 = Δ11 + Δ12 + Δ13 + Δ14.

Δ1 = Зф – Зп,

где З – совокупные производственные затраты.

а) Отклонения затрат по материалам Δ11 делятся на отклонения по объему выпуска Δ111, по нормам расхода материалов Δ112, по цене на материалы Δ113.

Δ11 = Δ111 + Δ112 + Δ113.

Δ11 = Мф – Мп,

где М – затраты на материалы.

Отклонения по объему выпуска Δ111:

Δ111 = Цn· Нn (Qф – Qп),

где Н – норма расхода материала на единицу продукции,

Ц – цена за натуральную единицу материала,

Q – объем выпуска продукции.

Отклонения затрат по нормам расхода Δ112:

Δ112 =Цn (Нф – Нп)·Qф.

Отклонения по цене за материалы Δ113:

Δ113 = (Цп – Цф)·Нф·Qф.

б) Отклонения затрат по фонду оплаты труда Δ12 делятся на отклонения по объему выпуска Δ121, по ставке зарплаты Δ122, по производительности труда Δ123.

Δ12 = Δ121 + Δ122 +Δ123.

Δ12 = Зф – Зп,

где З – издержки на зарплату.

Отклонения по объему выпуска Δ121:

Δ121 = Сп· Тп (Qф – Qп),

где С – часовая ставка,

Т – трудоемкость единицы продукции.

Отклонения по ставке зарплаты Δ122:

Δ122 = Тп (Cф – Cп)·Qф.

Отклонения по производительности труда Δ123:

Δ123 = (Тф – Тп)·Cф·Qф.

в) Отклонения затрат по переменным общепроизводственным расходам Δ13 делятся на отклонения по объему выпуска Δ131, по ставке переменных расходов Δ132.

Δ13 = Δ131 + Δ132.,

Δ13 = Рvar ф – Рvar п,

где Рvar – переменная часть общепроизводственных затрат.

Отклонения по объему выпуска Δ131:

Δ131 = (Qф – Qп)·рп,

где р – переменные расходы на единицу выпуска.

Отклонения по ставке переменных расходов Δ132:

Δ132 = Qф (рф – рп).

г) Отклонения затрат по постоянным общепроизводственным и общехозяйственным расходам Δ14:

Δ14 = Рconst ф – Рconst п,

где Рconst – величина общепроизводственных или общехозяйственных расходов.

2).Отклонения затрат по выручке от реализации Δ2 состоят из отклонений по объему реализации Δ21 и отклонений по цене реализации Δ22.

Δ2 = Δ21 + Δ22.

Δ2 = Bф – Вп,

где В – чистая выручка.

а) Отклонения затрат по объему реализации Δ21:

Δ21 = Цп (Qф – Qп),

где Q –объем выпуска,

Ц – цена за единицу продукции.

б) Отклонения затрат по ценам реализации Δ22:

Δ22 = (Цф – Цп)·Qф.

3).Отклонения затрат по издержкам реализации и обращения Δ3 состоят из отклонений по переменным издержкам реализации и обращения Δ31 и отклонениям по постоянным издержкам реализации и обращения Δ32.

Δ3 = Δ31 + Δ32.

Δ3 = Кф – Кп,

где К – издержки реализации и обращения.

а) Отклонения затрат по переменным издержкам реализации и обращения Δ31 делятся на отклонения переменных издержек реализации и обращения по объему выпуска Δ311 и отклонения по поставке переменных издержек реализации и обращения на единицу продукции Δ132.

Δ31 = Δ311 + Δ312.

Δ31 = Кvar ф – Кvar п,

где Кvar – переменные издержки реализации и обращения.

Отклонения переменных издержек реализации и обращения по объему выпуска Δ311:

Δ311 = (Qф – Qп)·кп,

где кп – ставка переменных издержек и обращения на единицу продукции.

Отклонения по ставке переменных издержек реализации и обращения на единицу продукции Δ312:

Δ312 = Qф (кф – кп).

б) Отклонения затрат по постоянным издержкам реализации и обращения Δ32:

Δ32 = Кconst ф – Кconst п,

где Кconst – постоянные издержки реализации и обращения.

Общая схема расчета отклонений затрат по прибыли приведена на рис.15[2].

Рис. 15. Схема расчета отклонений по прибыли

Расчет отклонений используется не только для оценки текущей деятельности предприятия, но он также может быть применен для анализа долгосрочных стратегических программ развития предприятия, связанных с инвестированием.