2015-05-18

2015-05-18 3555

3555Эконометрика – это раздел экономики изучающий конкретно количественные закономерности и взаимосвязи между переменными экономических объектов с помощью математических методов и моделей и служит инструментом решения прогнозных экономических задач методом ЭММ.

Метод эконометрики – метод ЭММ (экономико-математическое методы)

Задачей эконометрики является выявление взаимосвязей между количественными характеристиками экономических объектов.

Целью построения взаимосвязей является построение математических правил прогноза, недостаточных для наблюдения количественных характеристик изучаемых объектов по наблюдаемым или заданным значениям других количественных характеристик этих объектов.

Эмпирическим методом для построения правил прогноза служат результаты наблюдений за изучаемым экономическим объектом, т.е статистические данные

Количественные характеристики изучаемого экономического объекта, носящие изменяющийся характер, называются экономическими переменными. Между экономическими переменными существуют объективные взаимосвязи, которые закреплены в утверждении экономической теории, на которых базируется эконометрика. Именно наличие данных взаимосвязей между экономическими переменными служит основой прогнозирования.

Модели эконометрики являются дискриптивными и имеют вид алгебраического уравнения или системы уравнений.

Наличие объективных взаимосвязей эконометрических переменных служит основой прогнозирования эндогенных переменных (неизвестных переменных, У) по значению экзогенных переменных (известных переменных, х)

Экзогенные переменные (х) => ЭММ => эндогенные (f(x))

2. Линейная модель множественной регрессии.(30)

Самой употребляемой и наиболее простой из моделей множественной регрессии является линейная модель множественной регрессии:y=a0+a1x1+a2x2+...+anxn+u

По математическому смыслу коэффициенты a1-an в уравнении равны частным производным результативного признака y по соответствующим факторам:  и тд

и тд

Параметр a0 называется свободным членом и определяет значение y в случае, когда все объясняющие переменные равны нулю. Однако, как и в случае парной регрессии, факторы по своему экономическому содержанию часто не могут принимать нулевых значений, и значение свободного члена не имеет экономического смысла. При этом, в отличие от парной регрессии, значение каждого регрессионного коэффициента an равно среднему изменению y при увеличении xj на одну единицу лишь при условии, что все остальные факторы остались неизменными. Величина u представляет собой случайную ошибку регрессионной зависимости.

Попутно отметим, что наиболее просто можно определять оценки параметров an, изменяя только один фактор xj, оставляя при этом значения других факторов неизменными. Тогда задача оценки параметров сводилась бы к последовательности задач парного регрессионного анализа по каждому фактору. Однако такой подход, широко используемый в естественнонаучных исследованиях, (физических, химических, биологических), в экономике является неприемлемым. Экономист, в отличие от экспериментатора – естественника, лишен возможности регулировать отдельные факторы, поскольку не удаётся обеспечить равенство всех прочих условий для оценки влияния одного исследуемого фактора.

Получение оценок параметров a0,a1,a2,...an уравнения регрессии– одна из важнейших задач множественного регрессионного анализа. Самым распространенным методом решения этой задачи является метод наименьших квадратов (МНК). Его суть состоит в минимизации суммы квадратов отклонений наблюдаемых значений зависимой переменной y от её значений  , получаемых по уравнению регрессии. Поскольку параметры a0,a1,a2,...an являются случайными величинами, определить их истинные значения по выборке невозможно.

, получаемых по уравнению регрессии. Поскольку параметры a0,a1,a2,...an являются случайными величинами, определить их истинные значения по выборке невозможно.

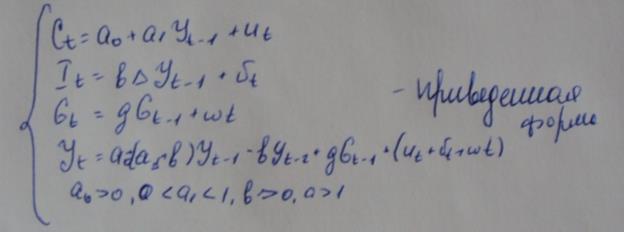

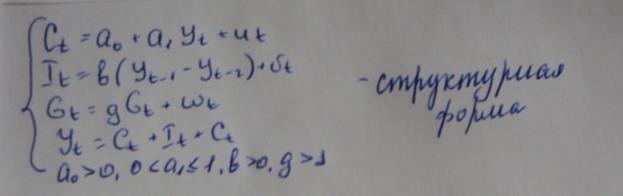

3. Структурная и приведённая формы спецификации эконометрических моделей (привести пример). (25)

Структурная форма- возникает на этапе спецификации. Она отражает заложенные в модель экономические утверждения. Как правило, в структурной форме эндогенные переменные не выражены явно через экзогенные. Рассмотрим модель Самуэльсона -Хикса, показывающую взаимосвязь между уровнем ВВП(Yt), текущим потреблением (Ct), текущими инвестициями (It) и гос затратами(Gt)/

1)Текущее потребление объясняется уровнем ВВП в предыдущем периоде, возрастая вместе с ним, но с меньшей скоростью.

2)Величина инвестиций в тек. периоде пропорциональна приросту ВВП в предыдущем

3)Гос.расходы возрастают с постоянным темпом роста

4)Текущее значение ВВП есть сумма текущих уровней потребления, инвестиций и гос.расходов.

Приведенная форма- получается в результате преобразования структурной формы. В ней каждая эндогенная переменная выражена через экзогенные. В частном случае структурная форма может быть приведенной сразу.