2015-05-18

2015-05-18 1621

1621Систему взаимосвязанных тождеств ирегрессионных уравнений, в которой переменные могутодновременно выступать как эндогенные (результирующие) в однихуравнениях и как экзогенные (объясняющие) в других, принятоназывать системой одновременных эконометрических уравнений (СОУ). При этом в уравнения могут входить переменные, относящиеся к предшествующим моментам времени, которые называются лаговыми (запаздывающими). Классический МНК не применим к оцениванию параметров СОУ, поскольку нарушается предположение о независимости экзогенных и шоковых переменных.

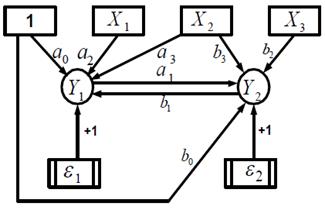

Приведем простой пример структурной СОУ, содержащей тождества. А на рис приведено удобное графическое изображение СОУ – причинная диаграмма, в которой экзогенные переменные помещаются в квадратах, а эндогенные – в кругах; взаимосвязи отмечаются стрелками с указанием коэффициентов при объясняющих переменных.

Приведем простой пример структурной СОУ, содержащей тождества. А на рис приведено удобное графическое изображение СОУ – причинная диаграмма, в которой экзогенные переменные помещаются в квадратах, а эндогенные – в кругах; взаимосвязи отмечаются стрелками с указанием коэффициентов при объясняющих переменных.

Заметим, что число уравнений и тождеств СОУ должно совпадать с числом эндогенных переменных.

Структурная форма СОУ непосредственно неприменима для решения задач оценивания и прогнозирования, так как уравнения системы не разрешены относительно эндогенных переменных. Поэтому осуществляют преобразование структурной формы СОУ в так называемую приведённую форму, в которой правые части уравнений не содержат эндогенных переменных (т.е. выражаем Y). В общепринятом в литературе виде приведенная форма СОУ записывается:

|

|

|

, где

, где  …

…

Здесь уже справедлива гипотеза о независимости шоковой  и экзогенных

и экзогенных  переменных, и для оценивания мультипликаторовможно применить МНК, который носит название косвенного МНК,т.к. строит оценки для π, по которым надо еще пересчитатьоценки a и b. Напрмер:

переменных, и для оценивания мультипликаторовможно применить МНК, который носит название косвенного МНК,т.к. строит оценки для π, по которым надо еще пересчитатьоценки a и b. Напрмер:  .

.

Однако, оценки, полученные по косвенному МНК, не являются несмещенными, поэтому разработан специальный двухшаговый МНК: 1 шаг) Преобразуем структурную форму СОУ к приведенной, к которой применим классический МНК. 2 шаг) Подставим в исходную структурную форму СОУ оценки эндогенных переменных  и

и  , полученные на предыдущем шаге алгоритма. К полученной СЭУ снова применим классический МНК, которые будут обладать свойствами несмещенности и асимптотической состоятельности.

, полученные на предыдущем шаге алгоритма. К полученной СЭУ снова применим классический МНК, которые будут обладать свойствами несмещенности и асимптотической состоятельности.

Коэфф приведенной формы наз-ют мультипликаторами, которые измеряют эффект воздействия стоящего при них сомножителя-экзогенной переменной на эндогенную, причем различают: •импульсные – измеряющие эффект воздействия экзогенной переменной на эндогенную в тот же период времени (t); •автономные - соответствуют свободному члену; •динамические - соответствуют коэфф при лаговой переменной.

Матричное выражение СОМоделей, состоящих из n уравнений с n + m переменными: BY+CX=O; где  - вектор предопределенных (экзогенных и лаговыхэндогенных) переменных;

- вектор предопределенных (экзогенных и лаговыхэндогенных) переменных;  - вектор эндогенных переменных;

- вектор эндогенных переменных;  - матрица коэффициентов;

- матрица коэффициентов;  - матрица коэффициентов; O – нулевой вектор.

- матрица коэффициентов; O – нулевой вектор.

|

|

|