2015-05-18

2015-05-18 407

407Задание 1. Для выборочных данных по 20 коммерческим банкам, приведенных в табл. 3.7, исследовать зависимость показателя прибыли банка ( , млн д. е.) от размера собственного капитала (

, млн д. е.) от размера собственного капитала ( , млн д. е.), объема чистых активов (

, млн д. е.), объема чистых активов ( , млн д. е.), а также объема вложений в ценные бумаги (

, млн д. е.), а также объема вложений в ценные бумаги ( , млн д. е.):

, млн д. е.):

1) рассчитать парные коэффициенты корреляции, оценить их значимость на уровне  и пояснить их экономический смысл;

и пояснить их экономический смысл;

2) рассчитать частные коэффициенты корреляции и с их помощью оценить целесообразность включения факторов в уравнение регрессии;

3) найти коэффициент множественной корреляции, множественный коэффициент детерминации, скорректированный коэффициент корреляции и охарактеризовать степень совместного влияния факторов на результативный признак.

4) используя пошаговую процедуру отбора факторов, построить подходящую регрессионную модель показателя прибыли банка, исключив при этом мультиколлинеарность.

Таблица 3.7

| Номер банка | Балансовая прибыль | Собственный капитал | Чистые активы | Вложения в ценные бумаги |

| 30,7 30,3 29,2 28,6 25,9 21,6 13,1 12,5 12,1 9,3 8,6 8,2 7,7 4,1 3,7 3,4 1,8 1,8 1,6 1,5 | 531,2 50,5 410,1 163,1 317,4 105,9 193,5 70,2 233,9 29,1 179,8 802,6 135,9 124,6 114,2 113,6 107,4 106,1 50,5 50,3 | 1369,7 1253,6 1247,5 1232,7 1220,1 1299,1 1195,6 1086,3 1283,3 1169,3 1155,7 1051,7 1142,7 1034,8 929,7 1086,9 986,4 | 720,3 610,5 712,8 411,3 610,5 603,8 669,5 710,3 469,7 510,5 558,4 547,1 646,1 228,1 445,1 529,5 18,5 |

Задание 2. В табл. 3.8 приведены данные по 15 торговым предприятиям о зависимости величины валового дохода (, млн руб.) от стоимости основных фондов (, млн руб.), стоимости оборотных средств (, млн руб.), а также величины торговых площадей (, тыс. м2). Требуется:

1) рассчитать парные коэффициенты корреляции, оценить их значимость на уровне и пояснить их экономический смысл;

2) рассчитать частные коэффициенты корреляции и с их помощью оценить целесообразность включения факторов в уравнение регрессии;

3) найти коэффициент множественной корреляции, множественный коэффициент детерминации, скорректированный коэффициент корреляции и охарактеризовать степень совместного влияния факторов на результативный признак;

4) используя пошаговую процедуру отбора факторов, построить подходящую регрессионную модель показателя прибыли банка, исключив при этом мультиколлинеарность.

Данные для анализа из табл. 3.8 следует выбрать в соответствии с последней цифрой шифра k, а объем выборки n – в соответствии с указаниями преподавателя.

Таблица 3.8

| k=0, 5 | k=1, 6 | k=2, 7 | k=3, 8 | k=4, 9 | |||||||||||||||

| y | x1 | x2 | x3 | y | x1 | x2 | x3 | y | x1 | x2 | x3 | y | x1 | x2 | x3 | y | x1 | x2 | x3 |

| 0,3 | 0,3 | 0,9 | 0,3 | ||||||||||||||||

| 0,3 | 0,1 | 0,4 | |||||||||||||||||

| 0,1 | 1,6 | 0,8 | 0,5 | 0,1 | |||||||||||||||

| 0,8 | 1,4 | 0,6 | 0,6 | 0,8 | |||||||||||||||

| 0,6 | 1,7 | 0,7 | 0,6 | ||||||||||||||||

| 0,9 | 1,6 | 1,4 | |||||||||||||||||

| 1,3 | 1,4 | ||||||||||||||||||

| 1,6 | 0,4 | 1,8 | 0,3 | 1,6 | |||||||||||||||

| 1,4 | 0,5 | 0,9 | 1,4 | 1,3 | |||||||||||||||

| 1,7 | 1,3 | 1,3 | 0,9 | 1,6 | |||||||||||||||

| 0,9 | 0,6 | 0,4 | 0,9 | ||||||||||||||||

| 1,3 | 0,9 | 0,9 | 1,4 | 0,1 | |||||||||||||||

| 0,4 | 0,2 | 0,2 | 0,4 | 0,4 | |||||||||||||||

| 0,5 | 0,1 | 0,1 | 0,1 | 0,5 | |||||||||||||||

| 1,3 | 1,1 | 1,3 | 1,3 |

Выполнение задания 1. Задание выполним с использованием пакета MS Excel.

1. Матрицу парных коэффициентов корреляции переменных можно рассчитать с использованием пакета анализа. Для этого необходимо выполнить следующие действия:

· создать электронную таблицу с исходными данными (см. ячейки A1:E22 табл. 3.9);

· выполнить команду Сервис-Анализ данных-Корреляция-ОК;

· заполнить открывшееся диалоговое окно:

§ Входной интервал B2:E22;

§ Группирование по столбцам;

§ Метки флажок;

§ Выходной интервал F2;

§ OK.

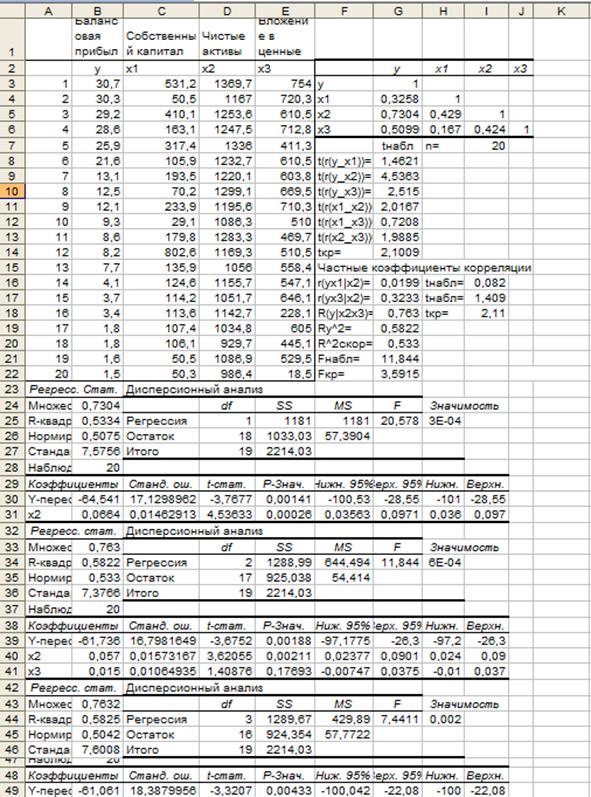

Результаты вычислений – матрица парных коэффициентов корреляции – представлены в табл. 3.9 (ячейки F2:J6).

Проверим значимость полученных парных коэффициентов корреляции с помощью t- критерия Стьюдента. Для этого рассчитаем наблюдаемые значения

t -статистики по формуле (4.2.2) в ячейках G8:G13. Объем выборки, равный 20, укажем в ячейке I7. Введем формулу в ячейку G8: =G4*SQRT(($I$7-2)/(1-G4*G4)) и скопируем ее в ячейки G9:G10. Введем в G11: =H5*SQRT(($I$7-2)/(1-H5*H5)) и скопируем в G12. Введем в G13: = I6*SQRT(($I$7-2)/(1-I6*I6)).  найдем в ячейке G15: =СТЬЮДРАСПОБР(0,05; 20-2).

найдем в ячейке G15: =СТЬЮДРАСПОБР(0,05; 20-2).

Коэффициенты, для которых значения t -статистики по модулю больше найденного критического значения, считаются значимыми. В нашем примере лишь для

(см. табл. 3.9). Таким образом, связь между

(см. табл. 3.9). Таким образом, связь между  и

и  , а также между и

, а также между и  является существенной.

является существенной.

Таблица 3.9

Можно сделать вывод, что размер получаемой банком прибыли практически не зависит от величины собственного капитала банка, но зависит от величины чистых активов и объема вложений в ценные бумаги. При этом связь между указанными показателями прямая (положительная): увеличение обоих факторов приводит к росту зависимой величины – прибыли.

Большое значение для исследования имеют также коэффициенты, рассчитанные между факторными признаками. В нашем случае  ,

,  ,

,  , т. е. их величины незначимы (несущественны), а значит, можно надеяться, что полученное в дальнейшем уравнение регрессии будет адекватно отражать взаимосвязь признаков. Большие значения парных коэффициентов корреляции (

, т. е. их величины незначимы (несущественны), а значит, можно надеяться, что полученное в дальнейшем уравнение регрессии будет адекватно отражать взаимосвязь признаков. Большие значения парных коэффициентов корреляции ( ) говорят о мультиколлинеарности факторов и о необходимости исключения одного из них из дальнейшего анализа.

) говорят о мультиколлинеарности факторов и о необходимости исключения одного из них из дальнейшего анализа.

2. Наибольшее влияние на результативный признак оказывает фактор ( ), значит, при построении модели он войдет в регрессионное уравнение первым. Рассчитаем частные коэффициенты корреляции, чтобы посмотреть, как данный факт повлияет на взаимосвязь с другими факторами. Вычислим

), значит, при построении модели он войдет в регрессионное уравнение первым. Рассчитаем частные коэффициенты корреляции, чтобы посмотреть, как данный факт повлияет на взаимосвязь с другими факторами. Вычислим  в ячейке G16: =(G4-G5*H5)/КОРЕНЬ(((1-G5^2)*(1-H5^2)),

в ячейке G16: =(G4-G5*H5)/КОРЕНЬ(((1-G5^2)*(1-H5^2)),  в ячейке G17: = (G6-G5*I6)/КОРЕНЬ((1-G5^2)*(1-I6^2)).

в ячейке G17: = (G6-G5*I6)/КОРЕНЬ((1-G5^2)*(1-I6^2)).

Наблюдаемые значения t- статистики вычислим

для  в I16: =G16*КОРЕНЬ(($I$7-3)/(1-G16^2));

в I16: =G16*КОРЕНЬ(($I$7-3)/(1-G16^2));

для  в I17: =G17*КОРЕНЬ(($I$7-3)/(1-G17^2));

в I17: =G17*КОРЕНЬ(($I$7-3)/(1-G17^2));

– в I18: =СТЬЮДРАСПОБР(0,05;I17-3).

– в I18: =СТЬЮДРАСПОБР(0,05;I17-3).

Как видим (см. табл. 3.9), связь y и x1 при условии, что войдет в модель, значительно снизилась (связи практически нет). Отсюда можно сделать вывод, что ввод в регрессионное уравнение  остается нецелесообразным, его влияние на зависимую переменную не подтвердилось.

остается нецелесообразным, его влияние на зависимую переменную не подтвердилось.

Изменилась ситуация с фактором : введение в модель сделало связь с у несущественной ( <

<  ). Поэтому становится возможным исключение его из числа факторов, входящих в регрессионное уравнение.

). Поэтому становится возможным исключение его из числа факторов, входящих в регрессионное уравнение.

Можно сделать вывод, что при построении регрессионного уравнения следует отобрать факторы и (или только ).

3. Вычислим множественный коэффициент корреляции по формуле  в ячейке G18: =SQRT((G5^2+G6^2-2*I6*G5*G6)/(1-I6^2)), коэффициент детерминации

в ячейке G18: =SQRT((G5^2+G6^2-2*I6*G5*G6)/(1-I6^2)), коэффициент детерминации  в ячейке G19: =G18^2 и скорректированный коэффициент детерминации по формуле

в ячейке G19: =G18^2 и скорректированный коэффициент детерминации по формуле  в ячейке G20: =1-(1-G19)*(I7-3)/2.

в ячейке G20: =1-(1-G19)*(I7-3)/2.

Для проверки значимости рассчитаем наблюдаемое значение F- статистики по формуле  в ячейке G21: =G19/(1-G19)*(I7-3)/2 и критическое значение в G22: =FРАСПОБР(0,05;2;I7-3).

в ячейке G21: =G19/(1-G19)*(I7-3)/2 и критическое значение в G22: =FРАСПОБР(0,05;2;I7-3).

Скорректированное значение коэффициента детерминации равно 0,533. Следовательно, размер получаемой банком прибыли на 53,3 % определяется величиной его чистых активов и объемом вложений в ценные бумаги, тогда на долю неучтенных факторов приходится 46,7 % всей вариации результативного признака.

4. Выше на основе анализа матрицы корреляции и значений частных коэффициентов корреляции был сделан вывод о том, что мультиколлинеарность факторов отсутствует и в модель в первую очередь должен быть включен фактор . Построим регрессионную модель показателя прибыли банка с помощью инструмента Регрессия, включив в качестве факторной только переменную . Описание работы с инструментом анализа данных Регрессия можно найти в практической работе 1. Результаты моделирования следующие (см. ячейки A23:I31 табл. 3.9):  ,

,  ,

,  ,

,  ,

,  ,

,  . Коэффициент регрессии значим ( >

. Коэффициент регрессии значим ( >  ), расчетное значение F -критерия Фишера (Fнабл =20,58) также больше критического (Fкр =4,41). Построенная модель достаточно полно отражает вариацию балансовой прибыли.

), расчетное значение F -критерия Фишера (Fнабл =20,58) также больше критического (Fкр =4,41). Построенная модель достаточно полно отражает вариацию балансовой прибыли.

Попытаемся улучшить модель, введя в модель фактор . Результаты моделирования будут следующие (см. ячейки A32:I41 табл. 3.9):  ,

,  ,

,  ,

,  ,

,  ,

,  ,

,  . Коэффициент регрессии значим ( >

. Коэффициент регрессии значим ( >  ), расчетное значение F -критерия Фишера (F =11,84) также больше табличного (Fтабл =3,59). Построенная модель, как видим, также является приемлемой. Однако увеличение коэффициента детерминации на величину 0,05 (или уменьшение значения остаточной дисперсии на 5 %) нельзя считать существенным улучшением качества модели.

), расчетное значение F -критерия Фишера (F =11,84) также больше табличного (Fтабл =3,59). Построенная модель, как видим, также является приемлемой. Однако увеличение коэффициента детерминации на величину 0,05 (или уменьшение значения остаточной дисперсии на 5 %) нельзя считать существенным улучшением качества модели.

При включении в модель всех переменных получим  ,

,  ,

,  ,

,  , ,

, ,  ,

,  ,

,  (см. табл. 3.9).

(см. табл. 3.9).

Наиболее приемлемой в нашем примере является модель регрессии с одной факторной переменной . Только в этом случае значимы коэффициенты регрессии и коэффициент детерминации, хотя прогнозные качества модели недостаточно высоки.

Литература: [1], с. 108-115.