2015-05-18

2015-05-18 585

585В ряде случаев, зная характер данных, появление проблемы гетероскедастичности можно предвидеть (как в примерах п. 5.1.1) и попытаться устранить этот недостаток еще на этапе спецификации модели. Однако чаще всего эту проблему приходится решать после построения уравнения регрессии.

Обнаружение гетероскедастичности в каждом конкретном случае является довольно сложной задачей, так как для знания дисперсий возмущений необходимо знать закон распределения случайной переменной Y, соответствующий каждому выбранному значению xi переменной X. На практике часто для каждого конкретного значения xi определяется единственное значение yi, что не позволяет оценить дисперсию переменной Y.

Заметим также, что не существует какого-либо однозначного метода определения гетероскедастичности. Однако к настоящему времени для такой проверки известно довольно большое число критериев и тестов для них. Рассмотрим наиболее наглядные и простые.

а) Графический анализ остатков

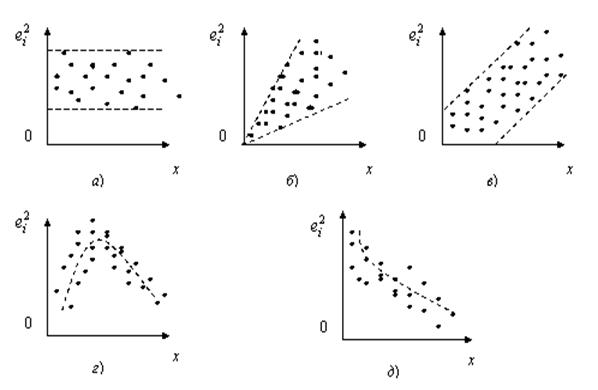

Использование графического представления отклонений фактических значений yi зависимой переменной Y от значений уi*, полученных в результате расчета по выборочному уравнению регрессии, позволяет определиться с наличием гетероскедастичности. В этом случае по оси абсцисс откладываются значения xi объясняющей переменной X, а по оси ординат либо остатки еi= уi- уi*, либо их квадраты еi 2, i = 1, 2, …, n.

Смысл использования графиков остатков состоит в том, что всякое отклонение от сделанных предположений относительно случайных возмущений ei отражается на остатках ei. Примеры таких графиков приведены на рис 5.1.

На рис. 5.1, a) все отклонения еi 2 находятся внутри полуполосы постоянной ширины, параллельной оси абсцисс. Это позволяет говорить, о независимости дисперсий еi 2 от значений xi переменной X и их постоянстве, т.е. в этом случае скорее всего выполняются условия гомоскедастичности модели.

На рис. 5.1, б) – д) наблюдаются систематические изменения между значениями xi переменной X и квадратами остатков еi 2, что отражает большую возможность наличия гетероскедастичности модели.

Рис. 5.1. Зависимость остатков от значений объясняющей переменной

Отметим, что графический анализ остатков является удобным инструментом в случае парной регрессии. При множественной регрессии графический анализ возможен для каждой из объясняющих переменных Xj (j = 1, 2, …, m) отдельно. Часто используется также зависимость еi 2 от значений уi*, получаемых по выборочному уравнению регрессии. В этом случае вместо значений объясняющих переменных Xj по оси абсцисс откладывают значения уi*, i = 1, 2, …, n. Поскольку значения уi* являются линейной комбинацией значений объясняющих переменных Xj (j = 1, 2, …, m), то график, отражающий зависимость еi 2 от уi*, будет указывать на наличие гетероскедастичности аналогично ситуациям на рис. 5.1, б) – д). Такой анализ наиболее целесообразен при большом количестве объясняющих переменных.

б) Тест ранговой корреляции Спирмена

Идея данного теста для проверки гетероскедастичности заключается в том, что абсолютные величины остатков ei являются оценками si , поэтому в случае гетероскедастичности абсолютные величины остатков ei и значения xi объясняющей переменной будут коррелированны.

Для использования данного теста все значения xi и ei ранжируются (упорядочиваются) по возрастанию:

и

и  .

.

Здесь

Затем определяется коэффициент ранговой корреляции Спирмена:

, (5.1)

, (5.1)

где  – разность между рангами (номерами в упорядоченной

– разность между рангами (номерами в упорядоченной

совокупности) величин xi и ei, i = 1, 2, …, n;

n – число пар наблюдений.

Если теоретический коэффициент ранговой корреляции Спирмена  равен нулю, то статистика

равен нулю, то статистика

(5.2)

(5.2)

при n ³ 10 имеет распределение, близкое к t -распределению Стьюдента с

(n – 2) степенями свободы. Поэтому при выполнении неравенства

,

,

где  – квантиль порядка (1 – a /2) распределения Стьюдента с

– квантиль порядка (1 – a /2) распределения Стьюдента с

(n – 2) степенями свободы необходимо отклонить гипотезу о равенстве нулю коэффициента ранговой корреляции , а, следовательно, и об отсутствии гетероскедастичности на уровне значимости a. В противном случае гипотеза об отсутствии гетероскедастичности принимается, т.е. считается, что модель гомоскедастична.

Пример 5.1. Проверить гомоскедастичность/гетероскедастичность регрессионной модели, построенной по данным примера 2.2, на уровне значимости 0,01.

Решение. Для нахождения коэффициента ранговой корреляции Спирмена rx , e воспользуемся данными табл. 2.3 (см. пример 2.3), дополнив их необходимыми вычислениями:

Таблица 5.1

| i | xi | ei | x (i) | e (i) |

|

| di |

|

| –1,63 | –4,45 | –1 | ||||||

| –0,49 | –1,63 | –3 | ||||||

| 1,57 | –0,77 | –7 | ||||||

| 0,77 | –0,63 | –4 | ||||||

| –0,77 | –0,49 | |||||||

| –0,63 | 0,22 | |||||||

| 0,43 | 0,43 | |||||||

| 1,76 | 0,77 | –3 | ||||||

| 1,29 | 1,29 | |||||||

| –4,45 | 1,57 | |||||||

| 1,89 | 1,76 | –1 | ||||||

| 0,22 | 1,89 | |||||||

| S | – | – | – | – | – | – | – |

По формуле (5.1) рассчитываем коэффициент ранговой корреляции Спирмена:

,

,

а по формуле (5.2) – значение t -статистики:

.

.

По табл.1 Приложения при a = 0,01 и n = 12 находим  . Так как

. Так как  (0,873 < 3,169), то принимается гипотеза об отсутствии гетероскедастичности, т.е. на уровне значимости 0,01 можно считать дисперсии возмущений постоянными. g

(0,873 < 3,169), то принимается гипотеза об отсутствии гетероскедастичности, т.е. на уровне значимости 0,01 можно считать дисперсии возмущений постоянными. g