2015-05-18

2015-05-18 1053

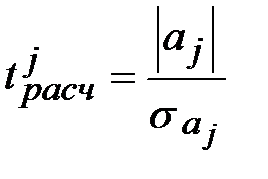

1053Проверка адекватности моделей, построенных на основе уравнений регрессии, начинается с проверки значимости каждого коэффициента регрессии. Значимость коэффициента регрессии осуществляется с помощью t-критерия Стьюдента (отношение коэффициента регрессии к его средней ошибке):

. Коэффициент регрессии считается статистически значимым, если

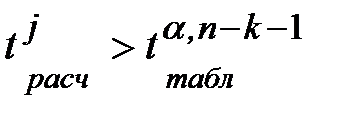

. Коэффициент регрессии считается статистически значимым, если  превышает tтабл - табличное (теоретическое) значение t-критерия Стьюдента для заданного уровня значимости a (0,05) и n-k-1 степеней свободы:

превышает tтабл - табличное (теоретическое) значение t-критерия Стьюдента для заданного уровня значимости a (0,05) и n-k-1 степеней свободы:  , где n - число наблюдений, k - число факторных признаков.

, где n - число наблюдений, k - число факторных признаков.

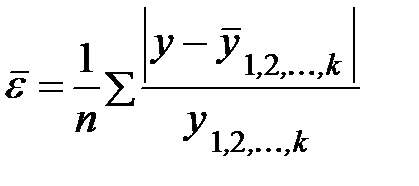

Проверка адекватности всей модели осуществляется с помощью F-критерия и величины средней ошибки аппроксимации  .

.

Значение средней ошибки аппроксимации, определяемой по формуле

не должно превышать 12 - 15 %.

не должно превышать 12 - 15 %.

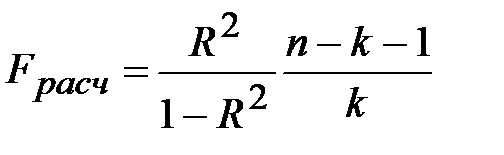

Расчетное значение F-критерия определяется по формуле и сравнивается с табличным:

, где

, где  - коэффициент множественной детерминации.

- коэффициент множественной детерминации.

Величина Fтабл находится по таблицам при заданном уровне значимости a (0,05) и числе степеней свободы n1= k, n2= n-k-1. Если Fрасч>Fтабл, связь признается существенной.