2015-05-13

2015-05-13 557

5571. По функц. роли в процессе производства: Об производственные фонды; Фонды обращения

2. По степени нормирования и контролю: нормируемые; ненормируемые

3. По степени ликвидности: абс. ликв; наиболее ликв; быстро реализуемые; медленно реализуемые.

4. По степени риска вложения К: ОК с min риском; с малым риском; со ср.риском; с высоким риском.

5. По периоду функц-я: постоянная часть ОбА; переменная часть ОбА

6. По источникам формирования: собственные; заемные ср-ва

Источники фин-я: собственные, заемные и доп.привлеченные

СОС = П3+П4-А1 или А2-П5 Целю упр-я СОС явл определение объема и стр-ры ОбА достаточного для обеспечения бесперебойной деятельности пр-я.

Противоречие м/д ликвидностью и рентабельностью

Для пр-я достаточный ур-нь ликвидности – важнейшая хар-ка стабильности деят-ти. Чем больше ЧОК, тем меньше риск потери ликвидности. С др.стороны, поддержание об.ср-в в объеме и структуре, максимизирующих норму прибыли на капитал – рентабельность активов (прибыль/активы). Повышение об.ср-в приводит к снижению рент-ти. Чем больше ЧОК, тем больше ликвидность, но тем меньше прибыльность активов. Компромисс: Планируемая вел. СОС может быть установлена на мин. (не менее 10% от вел.об.активов) и макс. ур-не (обусловлена принципом целесообразности). На практике ЧОК не менее 50% объема запасов.

Осн. задача управления процессом формирования об.ср-в – обеспечение эффективности привлечения заемных ср-в (банковские и ком. кредиты, займы, инв. нал. кредит, инв. вклад работников, облигационные займы).

Типы политики фин-я об. активов пр-я. Различие в том, какие источники фин-я выбирает менеджер для покрытия переменной части ОбА. Выбор будет завесить от положения пр-я на рынке, его фин.устойчивости, ДКП и др.

| ОбА | Консерв | Умерен | Агрессив | |

| Перемен. часть ОбА | ККЗ | ККЗ | ККЗ | |

| ДКЗ + СК | ||||

| Пост. часть ОбА | ДКЗ + СК | |||

| ДКЗ+СК |

Длительность 1 оборота = остатки об.ср / объем ТП / число дн.

Коэф.оборачиваемости = объем ТП / об.ср

Коэф. загрузки ср-в в обороте = об.ср. / объем ТП

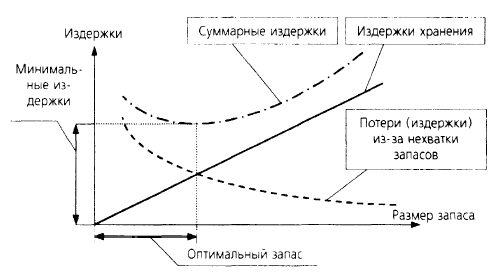

14. Управление запасами.

Понятие запасов их виды. Роль запасов в финансово-хозяйственной деятельности предприятия. Цель управления запасами на предприятии. Модели управления запасами и условия их применеия. Модель Уилсона. Модель экономичного размера партии.

Пр запасы – предметы труда, подготовленные для запуска в пр-ный процесс. В их составе: сырье, осн. и вспомогат. материалы, топливо, горючее, покупные полуфабрикаты, комплектующие изделия, тара, зап.части для текущего ремонта, МБП.

Роль в фин-хоз деят-ти:эф. упр-е запасами позволяет снизить продолжительность пр-ного и операц. цикла, уменьшить уровень текущих затрат на их хранение, ур-нь трансакц. изд по их закупке.

Запасы, как правило, занимают значительное место в текущих А пр-я. Поэтому их сокращение означает высвобождение ОбК, что эквивалентно получению доп прибыли. Однако чрезмерное сокращение запасов может быть причиной сбоев в производстве и в поставке продукции потребителям, что влечет за собой убытки, связанные как с потерей рынка, так и со штрафными санкциями.

Методы нормирования:

1. Метод прямого счета.

А) считается общ.норма запаса по каждому эл-ту (транспортный, подготовительный, технологический, текущий, страховой запасы).

Б) частный норматив = однодневный расход по данному эл-ту * общ.норма об. ср-в

В) сов. норматив, путем сложения частных нормативов.