Международный кредит, его виды и формы

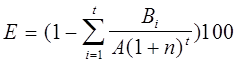

Как экономическая категория, международный кредит выражает отношения между кредиторами-экспортёрами и заёмщиками-импортёрами по поводу предоставления, использования и погашения кредита. Факт наличия и объём международного кредита определяют такие факторы как: платёжный баланс страны, размер процентной ставки, вид валюты, уровень рентабельности кредитных операций, валютный курс и т.п. Специфическими чертами международного кредита являются: несовпадение валюты кредита и валюты его погашения; валютный риск, то есть возможные потери, с изменением курса валют. Показателями эффективности международных кредитов являются: - средний срок кредита - это расчётный период, в течении которого заёмщик пользуется всей суммой кредита, таким образом можно рассчитать примерную сумму процентов, которую заёмщик выплатит кредитору: лимит кредита умножается на процентную ставку и на средний срок кредита; - грант-элемент, показывающий условные потери кредитора в связи с предоставлением кредита на условиях, более льготных, чем рыночные. Принято считать, что рыночная процентная ставка составляет 10 % годовых. Грант-элемент рассчитывается по формуле:

где Е - грант-элемент, Вi - фактические платежи в счёт погашения долга в i-ом году, А - сумма кредита, n - рыночная процентная ставка, в долях единицы, t - срок кредита. Можно выделить такие основные виды международных кредитов как финансовые и коммерческие. Финансовый кредит - это денежный кредит, предоставляемый банками на условиях возвратности, срочности, платности. Известна практика предоставления синдицированных кредитов. Синдицированные кредиты это кредиты, предоставляемые двумя и более кредиторами, то есть синдикатами (консорциумами) банков одному заёмщику. Для предоставления синдицированного кредита группа банков-кредиторов объединяет на срок свои временно свободные средства. Коммерческий кредит - это кредит как разновидность расчётов, то есть расчётов с рассрочкой платежей. Основными видами коммерческих кредитов являются. 1. Фирменный кредит - это традиционная форма кредитования экспорта, при которой экспортёр предоставляет кредит иностранному покупателю в форме отсрочки платежа. Разновидностью фирменного кредита является аванс покупателя (импортёра), который выплачивается экспортёру после подписания контракта. 2. Вексельный кредит - это кредит, оформляемый путём выставления переводного векселя на импортёра, акцептующего его по получению товаросопроводительных и платёжных документов. 3. Учётный кредит - это кредит, предоставляемый банком векселедержателю путём покупки векселя до срока платежа по нему. Учёт векселя производится банком за плату - учётный процент (У). У = В*Т*П/100*360, где У - учётный процент, вал. ед.; В - сумма векселя, вал. ед.; Т - срок до поступления оплаты по векселю, дней; П - годовая учётная ставка, %; 360 - число дней в финансовом году. Например, вексель номиналом 1000 тыс. долл. предъявлен к учёту в банк за 180 дней до наступления оплаты по нему. Ученая ставка – 10 % годовых. У=1000*180*10/100*360=50000 долл. Таким образом, сумма учётного кредита равна 1000 - 50 = 950 тыс. долл. Помимо учётного процента банки могут взимать плату за риск-премию, называемую лодингом. 4. Кредит по открытому счёту предоставляется в расчётах между постоянными контрагентами. Это то же, что и расчёты по открытому счёту. 5. Факторинг (англ. factor - посредник) - специфическая разновидность краткосрочного кредитования экспорта и посреднической коммерческой деятельности. Факторинговые услуги обычно предоставляются коммерческими банками или специализированными компаниями, которые покупают требования экспортера к иностранным покупателям со срокам платежа от 30 до 120 дней. Обычно клиент уплачивает комиссию в размере 0,5 - 3 % суммы оборота, а также проценты по полученным кредитам. Факторинг ускоряет оборот капитала, минимизирует риск неплатежа. Устраняется зависимость продавца от неплатежеспособности покупателя, т.к. фактор взыскивает дебиторскую задолженность покупателя. Основанием для данной операции служит проверка платежеспособности продавца и покупателя, с учетом чего определяется предельная сумма операций по факторингу, в пределах которой поставка товара может производится без риска неполучения платежа. В рамках данной суммы банк автоматически оплачивает переуступаемые ему платежи. Итак, банк приобретает у экспортера право взыскания дебиторской задолженности импортера и перечисляет ему 70–90 % средств за отгруженную продукцию. После получения платежа по этим счетам от импортера к экспортеру перечисляется оставшаяся сумма денег. 6. Форфетирование (франц. forfeit – целиком, общая сумма) – форма кредитования экспорта банком или финансовой компанией путем покупки ими без оборота на продавца векселей и других долговых требований по внешнеторговой операции. Форфетирование применяется в сфере долгосрочного кредитования покупателя продавцом (5 - 7 лет). 7. Овердрафт – форма краткосрочного кредита, предоставление которого осуществляется путем списания банком средств по счету клиента сверх его остатка. В результате такой операции образуется отрицательный баланс, то есть дебетовое сальдо – задолженность клиента банку. Банк и клиент заключают между собой договор, в котором устанавливается максимальная сумма овердрафта, условия предоставления кредита, порядок его погашения, размер процента за кредит. При овердрафте на погашение задолженности направляются все суммы, зачисляемые на текущий счет клиента. 8. Акцептный кредит – кредит, предоставляемый банком в форме акцепта переводного векселя (тратты), выставляемого на банк экспортерами или импортерами. Акцептуя вексель, выставляемый импортером, банк импортера учитывает его и уплачивает экспортеру наличными деньгами. Термин «акцептный кредит» применяется обычно в тех случаях, когда банки акцептуют тратты клиентов только своей страны. Разновидностью акцептного кредита является акцептно-рамбурсный кредит. Рамбурс в международной торговле означает оплату купленного товара через посредство банка в форме акцепта банком импортера тратт, выставленных экспортером. Таким образом, термин «акцептно-рамбурсный кредит» применяется в тех случаях, когда банки акцептуют тратты, выставляемые на них иностранными коммерческими фирмами. |

,

,|

Авансовые платежи. Расчеты в кредит Формы присутствия иностранных инвесторов на российском рынке Национальные и мировая валютные системы Вернуться в оглавление: МИРОВАЯ ЭКОНОМИКА |

8472

8472 8307

8307