2015-05-29

2015-05-29 1372

1372Внутренние факторы - характеризующие производственную, деятельность и неосновные качественные характеристики.

Внешние факторы, к которым относятся экономические, социальные и природные, способны оказать значительное влияние на планы организации и реализацию.

Изучения способа классификации аналитических показателей позволяет сделать следующие выводы: для объективной оценки деятельности организации необходимо использовать не один или несколько показателей, а систему показателей. При этом в разработанной системе показателей один и тот же показатель может выступать в разном значении в зависимости от целей и задач исследования.

В наиболее полном виде деятельность организации представлена в системе показателей комплексного экономического анализа. (рис. 2.3.2)

Аналитики выделяют несколько блоков аналитических показателей. Каждый из блоков описывает систему показателей тематического анализа. Это позволяет применять систему показателей отдельно. Проведение же комплексного анализа позволяет оценить изменение взаимосвязи и взаимозависимости, а значит предсказать будущую динамику.

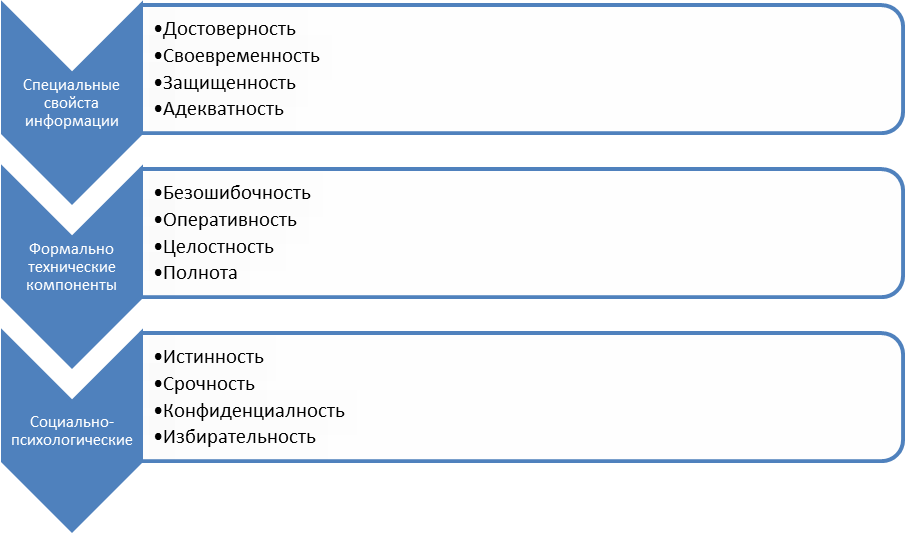

Составляющие качества информации

Главной характеристикой качества информации является ее достоверность, которая определяется отсутствием скрытых ошибок.

Безошибочность – свойство информации не иметь скрытых случайных технических ошибок.

Истинность – свойство не иметь в информации искажений, внесенных человеком намеренно, в том числе из-за непонимания.

Своевременность – свойство информации в исполнении требований ее поступления потребителю не позднее предварительно установленного срока или через определенный промежуток времени после запроса.

Оперативность – время сбора и переработки информации, которая удовлетворяет требованиям, определенным динамикой функционирования экономической системы.

Срочность – время обработки информации должно удовлетворять требованиям, определенными социально-психологическими мотивами.

Защищенность состоит в невозможности несанкционированного ее использования или изменения. (целостность и конфиденциальность)

Целостность – свойство, при котором информация, хранимая в вычислительной системе, не отличается от информации, содержащейся в исходных документах, т.е. не произошло случайной или преднамеренной замены или разрушения информации.

Конфиденциальность – определяет статус предоставляемой информации, требуемую степень ее защиты, что согласовывается с пользователями информации.

Адекватность – свойство информации, заключающееся в верном отображении связей и отношения соответствующего объекта. (полнота и избирательность)

Полнота информации – степень отображения реальной действительности, т.е. описываемого объекта в конкретном используемом сообщении.

Избирательность – информация содержит наиболее полезные сведения для лица, принимающего решение.

Совокупность социально-психологических свойств и качеств информации характеризуют ее ценность. Ценность может быть положительной или отрицательной, что определяется не ее свойствами, а их вовлеченностью в сферу человеческой жизнедеятельности, интересов и потребностей.

Информация как продукт подвергается процессу воспроизводства, на всех стадиях которого проявляются ее особые свойства.

На стадии производства проявляется различная степень научной неопределенности.

На стадии распределения и обмена возможно проявляется потеря части информации при ее передаче.

На стадии потребления происходит уменьшение информации.

До недавнего времени считалось, что любая экономическая информация свободно распространяется на рынке и при наличии средств на ее оплату доступна всем, однако во многих случаях возникают различного рода препятствия для получения быстрой правильной оценки в результате чего одни экономические субъекты могут получить информационное преимущество перед другими.

Существует 2 основных источника получения информационного преимущества:

1) Вне экономическая монополия на обладание информацией возникающая при отсутствии информационной свободы, т.е. наличие административных препятствий на распространение информации. В этом случае экономический субъект использует для получения прибыли информацию, недоступную другим участникам рыночного процесса.

2) Индивидуальная способность некоторых индивидуумов оценить и понять общедоступную информацию. В этом случае они могут получить дополнительную прибыль, которая может быть понята как премия за лучшее использование информации.

Требования, предъявляемые к информационному обеспечению анализа.

К организации информационного обеспечения анализа предъявляется ряд требований:

1) Аналитичность информации

2) Объективность

3) Оперативность

4) Рациональность и ряд других.

Аналитичность информации – заключается в том, что вся система экономической информации, независимо от источника поступления, должна соответствовать потребностям результата анализа хозяйственной деятельности, т.е. обеспечивать поступление данных именно о тех направлениях и стой степенью детализации, которая необходима аналитику в каждый конкретный момент времени.

Объективность – информация должна объективно отражать исследуемые явления и процессы.

Единство информации – требование к информации, поступающей из разных источников. Из этого принципа вытекает необходимость устранения обособленности и дублирования разных источников информации.

Эффективность анализа – может быть обеспечена только при наличии возможности оперативного вмешательства в процесс производства по его результатам. Это проявляется в требованиях оперативности информации.

Рациональность – заключается в требовании минимума затрат на хранение и сбор данных. Из этого требования возникает необходимость изучения полезности информации.

Помимо этого к информации иногда предъявляется и ряд других требований:

ü Значимость (насколько привлекаемая информация влияет на результаты принимаемых решений)

ü Полнота (характеризует завершенность круга информационных показателей, необходимых для проведения анализа, планирования и принятий оперативных управленческих решений по всем аспектам)

ü Понятность

ü Сопоставимость – обеспечивается идентификацией определения отдельных информативных показателей и единиц их измерения, использованием соответствующих национальных и международных стандартов финансовой отчетности, последовательностью и стабильностью применяемых методов учета и финансовых показателей на предприятии.

Система показателей комплексного анализа

Иерархия показателей в деятельности анализа.

В основе проведения экономического анализа лежит принцип комплексности. Он выдвигает требование всестороннего изучения деятельности организации.

Каждая из проблемных областей может быть описана системой показателей, а взятые все вместе они представляют систему показателей комплексного экономического анализа.

Основываясь на современных подходах к управлению организацией можно представить следующую иерархию показателей ее деятельности.

Новая лекция

Потенциальные внутренние сильные стороны – наличие необходимых финансовых ресурсов для развития бизнеса, позитивный имидж у потребителей, позиция признанного лидерства на рынке, умение избежать сильного давления со стороны конкурентов, преимущество в затратах, эффективные рекламные мероприятия, совершенные технологии, большие возможности производства и т.д.

Потенциальные внутренние слабые стороны – устаревшее оборудование, низкая прибыльность, низкий профессиональный уровень управленческого и производственного персонала, низкий имидж на рынке, плохо отработанная стратегия развития предприятия, плохая организация маркетинговой деятельности, слабая сбытовая сеть, высокая себестоимость продукции, отсутствие ресурсов на финансирование необходимых изменений в стратегии.

Потенциальные внешние возможности – способность обслуживать дополнительные группы потребителей, возможность выхода на новые рынки, расширение ассортимента продукции, возможности быстрого развития при внезапном повышении спроса на рынке, появление новых технологий.

Потенциальные внешние угрозы – выход на рынок иностранных конкурентов с более низкой себестоимостью продукции, медленный рост рынка, неблагоприятные изменения курсов иностранных валют или таможенной или законодательной политики других стран; смена потребителей и вкусов потребителей, увеличение спроса на товарозаменители

Экспертная оценка данных индикаторов и весомости каждого из них позволит взвесить сильные и слабые стороны каждого предприятия и учесть их при выработке стратегической политики развития бизнесам.

ABCанализ

Используется на предприятиях для определения ключевых моментов и приоритетов в области управленческих задач, процессов, материалов, поставщиков, групп продуктов, рынков сбыта, категорий клиентов.

Классификация управленческих задач в соответствии с их приоритетами способствует концентрации усилий на решение важнейших задач, выполнения наиболее срочных работ, делегирование менее важных задач сотрудникам более низкого звена управления. Это позволяет менеджерам более высокого уровня уделять больше внимания проблемам стратегического характера.

Широко используется в управлении запасами. Позволяет сконцентрировать внимание на движении наиболее приоритетных групп товарно-материальных ценностей, от которых наиболее в наибольшей степени зависят процесс производства и эффективность складской и закупочной деятельности.

Классификация и принципы поиска резервов повышения эффективности производства.

1. Резервы, наличие которых необходимо для непрерывного планомерного развития хозяйства

2. Резерв как еще неиспользованные возможности роста производства, улучшение его количественных и качественных показателей.

Под резервами следует понимать – неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производительных сил производственных отношений.

Можно выделить 2 основных пути использования: устранение потерь и не рациональных затрат

Большие возможности ускорения НТП

Экономическая сущность резервов (повышение эффективности хозяйственной деятельности) состоит в наиболее полным и рациональным возрастающим потенциалом. В целях получения большего количества высококачественной продукции при минимизации затрат живого и овеществленного труда на единицу продукции.

Производственный потенциал предприятия – максимально возможный выпуск продукции, по качеству и количеству в условиях наиболее эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия, при достигнутом и намеченном уровнем техники, технологии, передовых форм организации производства и стимулирования.

Совокупный резерв можно измерить на основе разрыва между достигнутым уровнем выпуска продукции и возможным, исходя из накопленного производственного потенциала предприятия.

Для лучшего понимания, более полного выявления и использования, резервы классифицируются по разным признакам.