2015-05-30

2015-05-30 2274

2274Средства труда функционируют в сфере производства длительное время, сохраняют свою натуральную форму и переносят свою стоимость на готовый продукт трудом работников по мере их износа, т.е. частично. Поэтому вся стоимость, вложенная в средства труда, возвращается предпринимателю по мере реализации товаров в денежной форме лишь через несколько лет. Часть производительного капитала, стоимость которого переносится на продукт постепенно и возвращается к предпринимателю в денежной форме по частям, называется основным капиталом (основными средствами).

Предметы труда потребляются в производстве полностью, перенося свою стоимость целиком на продукт, и после продажи товаров их стоимость полностью возвращается в денежной форме. Часть производительного капитала, стоимость которого входит в продукт целиком и полностью возвращается к предпринимателю в денежной форме в течение одного кругооборота капитала, называется оборотным капиталом (оборотными средствами).

Деление капитала на основной и оборотный относится только к производительному, а не ко всему авансированному капиталу.

Основной капитал, участвуя в производственном процессе многократно ухудшает свои потребительную стоимость (свойства). Процесс переноса стоимости основного капитала в течение срока его службы на стоимость произведенного товара называется амортизацией. Мерой потребления основного капитала выступает износ, денежным выражением которого являются амортизационные отчисления, представляющие собой часть стоимости основного капитала, переносимую на готовый продукт в каждом производственном цикле. Переносимая стоимость аккумулируется в амортизационном фонде, который предназначен для восстановления элементов основного капитала, выбывшего из производственного процесса в силу физического и морального износа.

Физический износ основного капитала – это потеря им потребительной стоимости в результате хозяйственного использования и действия сил природы.

Моральный износ основного капитала связан с обесцениванием машин, оборудования и других его элементов в результате научно-технического прогресса. Эта форма износа проявляется двояко. Во-первых, машины и оборудование аналогичной конструкции начинают производиться с меньшими затратами; они становятся дешевле по сравнению с применяемыми. В результате основной капитал, применяемый в производстве, теряет часть своей стоимости. Во-вторых, в ходе НТП появляются более производительные машины, обеспечивающие производство избыточной прибавочной стоимости. Под воздействием этого морального износа происходит замена устаревшего оборудования новым, хотя старое еще пригодно к использованию.

Учет физического и морального износа имеет значение для установления норм амортизации.

Норма амортизации – отношение годовой суммы амортизационных отчислений к среднегодовой стоимости основного производственного капитала, выраженное в процентах:

На = А / Косн • 100%,

где На – норма амортизации, %;

А – сумма амортизационных отчислений;

Косн – первоначальная стоимость основного капитала.

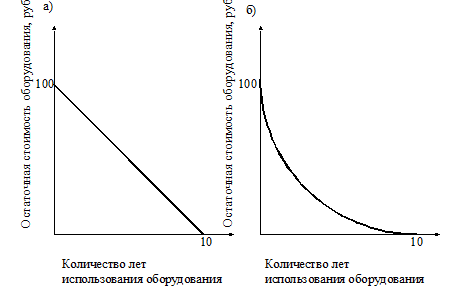

Норма амортизации показывает, за сколько лет стоимость основного капитала должна быть возмещена. В условиях НТП, по причине морального износа, сроки службы оборудования сокращаются, поэтому появляется проблема ускоренной амортизации. Применение ускоренной амортизации позволяет возместить большую часть (до 60—75%) стоимости основного капитала уже в первую половину срока его использования (до наступления морального старения). Во вторую половину срока службы основного капитала величина амортизации уменьшается (рис.).

Рис. Схема линейной (а) и нелинейной (б) амортизации

В настоящее время норма амортизации рассчитывается исходя из полного восстановления (реновации) основных средств. Реновация – экономический процесс замещения за счет средств амортизационного фонда выбывших из производства вследствие физического и морального износа основных средств.

Эффективность использования предпринимательского капитала. Обобщающим показателем использования основных фондов (капитала) является фондоотдача (капиталоотдача, ФО):

ФО = П / ФОСН,

где П – выпуск продукции; ФОСН – стоимость основных производственных фондов (капитала). Данный показатель характеризует величину производства продукции в стоимостной оценке в расчете не единицу средств авансированных в основной капитал.

Фондоемкость – показатель обратный фондоотдаче:

ФО = ФОСН / П.

Использование оборотных фондов (капитала) выражается в материалоемкости (капиталоемкости, МЕ):

МЕ = ФОБ / П

ФОБ – оборотные фонды; П – стоимость выпущенной продукции.

Основной и оборотный капитал характеризуются определенной мобильность и ликвидностью.

Мобильность капитала – это его способность переходить от одного вида использования к другому в зависимости от перемещения спроса. Мобильности противостоит специализация оборудования.

Ликвидность капитала – это его способность быть немедленно обмененным на деньги: может иметь место обмен капитала на деньги или же его амортизация, т.е. частичное или полное воспроизведение его стоимости в произведенном продукте.