2015-05-30

2015-05-30 934

934Электронные деньги выступают в форме банковских электронных кредитных и дебетовых карточек.

Электронные карточки дают право их владельцам осуществлять безналичные платежи за приобретаемые товары путем перевода средств со счета владельца карточки на счет получателя платежа, а также на получение наличных бумажных денег в банках и специальных автоматах, расположенных на улице, в магазинах, фойе банков, кинотеатров, гостиниц к т, п. За пользование электронной карточкой учреждение, выпустившее ее, взимает плату в виде комиссионных за каждое использование карточки или в форме периодических платежей (ежегодных, ежемесячных).

Безналичные платежи при помощи электронных карточек осуществляются при помощи ввода их в терминал компьютера, считывающего информацию и совершающего операции по переводу денежных средств. При вводе карты в терминал ее владелец должен набрать известный только ему код, подтверждающий, что доступ к денежным операциям получает законный владелец (этот процесс носит название «авторизация карточки»), а не жулик, похитивший платежное средство.

Кредитные карточки предусматривают платежи, превышающие объем средств, находящихся на счету клиента, на сумму, определенную в договоре о кредитовании между владельцем карточки и банком; при помощи дебетовых карточек осуществляются операции в пределах остатка средств на счету. Право на получение кредитных карточек имеют клиенты с положительной «кредитной историей» (т. е. зарекомендовавшие себя исправным плательщиком своих долгов).

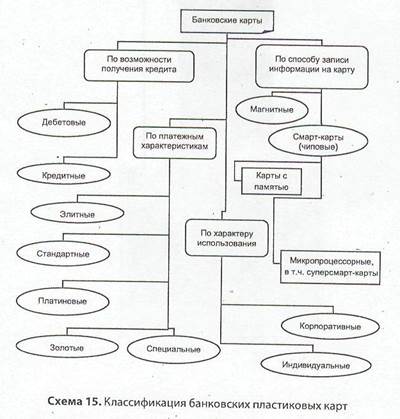

Существует множество разновидностей банковских кредитных карт (схема 15).

Электронные деньги появились в 60-х годах прошлого века в США и получили затем широкое распространение в развитых странах Западной Европы и Юго-Восточной Азии.

Обращение электронных денег осуществляется в рамках платежных систем, представляющих собой совокупность действий и связанных с ними компьютерных сетей, используемых для проведения финансовых операций.

Наиболее популярными видами электронных карточек являются карты платежных систем «Виза» (VISA), «Америкэн экспресс» (American Express), «МастерКард/ЕвроКард» (MasterCard/EuroCard), «Динерс Клаб» (Diners Club).

Например, платежная система «Виза» обслуживает следующие основные виды карт:

• VISA Electron (рис. 3) - первоначальный взнос не предусмотрен; плата за пользование.— $5 в год;

• VISA Classic — первоначальный взнос — $200; плата за

пользование — $25 в год;

• VISA Gold — первоначальный взнос —; $1000; плата за

пользование — $100 в год; дневной лимит расходования до $5 000; предоставление овердрафта - до $25 000;

• VISA Platinum — дневной лимит расходования до $10 000;

предоставление овердрафта — до $50 000;

• VISA Infinite - первоначальный взнос — $20 000.; мультивалютный счет; дневной лимит расходования до $20.000; предоставление овердрафта — до $100 000.

В РФ наибольшее распространение получили платежные системы, связанные с расчетами по банковским картам.

В настоящее время наиболее популярными российскими системами межбанковских расчётов на основе пластиковых карточек являются: «Золотая корона», «Сберкарт», Union Card, STB Card, Accord.

Платежная система «Золотая корона» (основана в 1994 году) на данный период времени обслуживает 220 банков (в т. ч. «Викинг» (Петербург), «Донхлеббанк» (Ростов-на-Дону), «Инвестсбербанк» (Москва)) и более 4млн. 800 тыс. клиентов[16]. Обороты системы в 2006 году составила 199,6 млрд. рублей. Система эмитирует дебетные, кредитные, оптовые, бензиновые, корпоративные, транспортные и социальные разновидности пластиковых карт.

Российская платежная система (РПС) «Сберкарт» развивается с 2005 года. Разработчиком системы является специально созданное (при участии Сбербанка России, Национального резервного банка, Межрегионального инвестиционного банка и др.) ЗАО «Сберкарт». На 0l.04.2006 объем эмитированных карт в системе превышает 3,1 млн. штук. Операции по обслуживанию карт «Сберкарт» проводятся в более чем 5,8 тыс. пунктах выдачи наличных, 4,5 тыс. банкоматов, оплата товаров и услуг осуществляется в 12,9 тыс. предприятий торговли и сферы обслуживания в 65 регионах РФ[17].

Платежная система «Юнион кард» (Union Card) основана в 1993; в настоящее время объединяет более 300 российских банков, в том числе «Альфа-Банк» (Москва), «Метракомбанк» (Ростов-на-Дону), Уралвнешторгбанк» (Екатеринбург»).

Платежная система СТБ (STB Card) действует с1992 года. Платежная система СТБ в настоящее время охватывает 82 субъекта Российской Федерации; 960 банкоматов в 124 городах[18]. Среднемесячный оборот системы составляет более $80 млн. В сутки обрабатывается около 100 тысяч трансакций. Эмитировано и обслуживается 1 млн. 800 тыс. банковских карт СТБ (из которых около 35% карт — совмещенные карты STB/Maestro)[19].

Платежная система Accord создана в 2000 году на основе действовавшей с 1996 года системы BashCard. В настоящее время в систему поддерживают 22 банка, в том числе «Уралсиб» (основатель системы) и «Импэксбанк» (оба — Москва), «Северная казна» (Екатеринбург); в системе эмитировано более 900 тыс. пластиковых карт; действует 539 банкоматов[20].

Вспомогательную функцию в сфере функционирования платежных систем играют фирмы- изготовители пластиковых карт, среди которых можно выделить компании «PrintX», ООО «Пластик он Лайн» (обе — Москва), «Нова-Кард» (Нижний Новгород), «Вега» (Владивосток) и др.

В России широкую популярность получила разновидность дебетовых карточек — зарплатные (или стипендиальные) карточки, дающие возможность студентам многих учебных заведений РФ (в том числе некоторых ростовских вузов) получать стипендию в безналичной форме. В данном случае выгода банка состоите том, что все получатели денег

по подобному типу карточек не обналичивают их немедленно, поэтому какое-то время банк может использовать финансовые средства клиентов для своих целей.

Развитие платежей с помощью электронных карточек в недалеком будущем (с увеличением числа специальных терминалов) может привести к полному вытеснению бумажной формы денег за счет своих явных преимуществ: электронные деньги более портативны, их труднее похитить, государство получает возможность полного контроля за денежными доходами и расходами населения. С другой стороны, открывается широкое поле деятельности для хакеров и других разновидностей компьютерных взломщиков и хулиганов.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1. Акофф Р. Планирование будущего корпорации. М., 1985.

2. Волкер Г. Что и как нужно делать, чтобы стать предпринимателем / Пер. с чешек. Минск; М., 1991.

3. Маркс К. Капитал. //Маркс К., Энгельс Ф. Соч. 2-е изд.

4. Мескон М. X., Альберт М., Хедоури Ф. Основы менеджмента / Пер. г англ. М., 1992.

5. Хизрич Р., Питере М. Предпринимательство, или Как завести собственное дело и добиться успеха / Пер с англ. М., 1991. Вып. 1. 1992. Вып. 2. 1993. Далан Э., Кэмбелл К., Кэмбелл Р. Деньги, банковское дело и денежно-кредитная политика. М.; Л., 1991.

6. Смит А. Исследование о природе и причинах богатства народов.// Антология экономической классики / В. Петги, А. Смит, Д. Рикардо. М., 1993.

7. Голубков Е. П., Голубкова Е. Н., Секерин В. Д. Маркетинг. Выбор лучшего решения. М., 1983.

8. Павлов С. В. Фондовая биржа и ее роль в экономике современного капитализма. М., 1989.

9. Грейсон Дж., 0'Дейл К. Американский менеджмент на пороге XXI века. М., 1991.

10. Сей Ж. Б. Катехизис политической экономии / Пер. с фр. СПб., 1833.

11. Васильев А. Биржевая спекуляция, теория и практика. СПб., 1912.

12. ГэлбрэйтДж. К. Экономические теории и цели общества. М., 1976.

13. Кейнс Дж. Общая теория занятости, процента и денег. М., 1978.

14. Лисовский В. И. Фондовые биржи капиталистических стран. М., 1978. Макконнелл К. Р., БрюС.Л. Экономикс. М., 1992. Т. 2..

15. Милль Д. С. Основы политической экономии. М., 1980.

16. Мусатов В. Т. США. Биржа и экономика. М., 1985.

17. Форд Г. Моя жизнь, мои достижения / Пер. с англ. М., 1989.

18. Хойзер В. Как делать бизнес в Европе. М., 1991.

19. Ликокка Л. Карьера менеджера / Пер. с англ. М., 1991.

20. Черняков Г. П. Фондовая биржа. М., 1991.

21. Васильев Т. А., Каменева Н. Г. Товарные биржи. М., 1991.

22. ДиксонД.Е.Н. Совершенствуйте свой бизнес. М., 1992.

23. Кларк Дж. Б. Распределение богатства. М., 1992.

24. Как добиться успеха. Практические советы деловым людям. М., 1992.

25. Пиндайк Р., РубинфельдД. Микроэкономика / Пер. с англ. М., 1992..

26. Котляр Ф. Основы маркетинга. М., 1992.

27. Прикладная экономика. М., 1992.

28. Макконнелл К. Р., БрюС.Л. Экономикс. М., 1992.

29. Маршалл А. Принципы экономической науки. М., 1993.

30. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. М., 1993, 1994.

31. Стэнлейк Дж. Ф. Экономикс для начинающих. М., 1994.

32. Самуэльсон П. П., Нордхаус В. Д. Экономика. М., 1997.

33. Журнал «Вестник Московского Экономического Института» за 1999-2007г.

34. Борисов Е.Ф. Экономическая теория: Курс лекций. М.: Знание, 1999.

35. Вечканов Г.С., Вечканова Г.Р. Микроэкономика. СПб.: Питер, 2001.

36. Гальперин В.М., Игнатьев С.М., Иоргунов В.И. Микроэкономика: В 2 т. СПб.: Экон. шк.,1999.

37. Долан Э.Дж. Микроэкономика. СПб.: Изд-во АО (СПб., оркестр), 1994.

38. Иохин В.Я. Экономическая теория: Учеб. М.: Юристъ, 2000.

39. Курс экономики: Учеб. М.: ИНФРА-М, 1999.

40. Курс экономической теории: Учеб. пособие. М.: Изд-во Моск. ун-та, 1997.

41. Курс экономической теории. Киров: АСА, 1996.

42. Носова С.С. Экономическая теория: Учеб. для вузов. М.: ВЛАДОС, 2000.

43. Нуреев Р.М. Основы экономической теории: Микроэкономика. М.: Высш. шк., 1996.

44. Пиндайк Р., Рубинфельд Д. Микроэкономика. М.: Экономика, 1992.

45. Политэкономия: Учеб. для вузов. М.: Интел-Синтез, 2000.

46. 50 лекций по микроэкономике: В 2 т. СПб.: Экон. шк., 2000.

47. Шишкин А.Ф. Экономическая теория: Учеб. пособие. Кн.2. М.: ВЛАДОС, 1996.

[1] Груневеген П. Политическая экономия или экономическая наука? // Экономическая теория.— М.: Инфра-М. 2004.—С.. 685

[2] Хауитт П. Микроэкономика: отношения с макроэкономикой // Экономическая теория (под ред. Дж. Итуэлла и др.). – М.: Инфа-М, 2004. – С.485.

[3] Роббинс Л. Предмет экономической науки // THESIS, 1993. - №1. – С. 18

[4] См. Долан Э.,Линдсей Д. Микроэкономика. – СПб.: Санкт-Петербург оркестр, 1994.-С. 113, 114.

[5] МакКлоски Д. Контрафактические утверждения // Экономическая теория (под ред. Дж. Итуэлла и др.). – М.: Инфра-М, 2004.- С. 186

[6] Ковалев И.Н. История экономики и экономических учений. – Ростов н/Д: Феникс, 2000. – С. 192.

[7] См. Макконнел К, Брю С. Экономикс. – М.:Республика, 1992. Т.1. – С.57.

[8] Елецкий Н.Д. Основы политической экономики. – Ростов н/Д, 1997. С. 443.

[9] См. Вильховченко Э. В поисках альтернативной трудовой жизни: зарубежный опыт // Мировая экономика и международные отношения, 1995. - №10. – С.48-51.

[10] См., напр. Шумпетер Й. Капитализм, социализм и демократия. – М.:Экономика, 1995. – С.105, 107; Маршалл А. Принципы экономической науки. – М.: Прогресс, 1993. Т. 1. – С.136

[11] см. Жеребин В.М., Романов А.Н. Экономика домашних хозяйств. – М.:Финансы, 1998. – С.34-35.

[12] Олейник А. Н. Институциональная экономика. – М.: Инфа-М, 2000. – С.203.

[13] Мизес Л. Фон. Человеческая деятельность. – М.:Экономика, 2000. – С.714

[14] см. Деньги. Кредит. Банки. – М.:Проспект, 2004.-С.38.

[15] см., напр., Курс экономической тории (под ред. Чепурина М.Н.). – Киров, 1994. – С.92.

[16] Сайт системы «Золотая корона» (www.korona.net).

[17] Сайт РПС «Сберкарт» (http://www.sbercard.ru/aboutsbercard).

[18] См. Сайт «Платежи.ru» (www.platezhi.ru/chelny/card/stbcard).

[19] См. Сайт фирмы PrintX (www.printz.ru/lokplat1.html)

[20] Сайт платежной системы Accord (www.accordcard.ru)