2015-05-30

2015-05-30 481

481Характеристика рынка

Современный рынок крупяных изделий России отличается поразительной стабильностью и прекрасной динамикой развития. Несмотря на всевозможные внешние факторы, среднегодовой прирост его объемов составляет около 4,5 %. По ряду объективных причин потребление молочных и мясных продуктов в России резко снизилось. Отечественный и зарубежный инвестор не спешит вкладывать средства в животноводческую отрасль, так как ее «оживление» требует не менее 10 млрд долларов в год, в то время как растениеводство «согласно» на 2,5 миллиарда с более коротким сроком окупаемости. Вследствие этого площадь посевов зерновых культур увеличивается, а емкость рынка крупяных изделий в 2010 году достигла 2 млн тонн. Уникальность этого сегмента еще и в том, что государство обладает достаточным сырьевым и техническим потенциалом для полного удовлетворения собственных потребностей в крупах. Единственная культура, которую, по всей видимости, никогда не удастся выращивать в нужных объемах, – это рис, импорт которого составляет около 95 %. По остальным направлениям все более или менее хорошо, если не учитывать больших потерь урожая при уборке зерновых, а также неблагоприятных условий для хранения собранной продукции. Традиционно основными товарными группами на рынке крупяных изделий России являются гречиха, рис, пшено, геркулес, манка, пшеничная, перловая и ячневая крупы, горох, овсянка, а также кукуруза. В целом, выращиванием зерновых культур в нашей стране занято около 8 400 предприятий. Производством круп занимается примерно 750 компаний, причем 80 % их технологических мощностей нацелены на рис, гречиху, пшено и геркулес. Если говорить о конечном продукте, который поступает на полки магазинов, то здесь процентное соотношение крупяных товаров следующее:

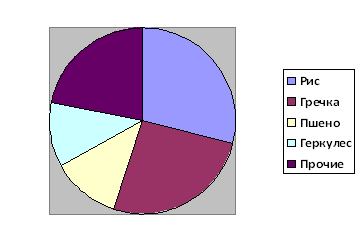

рис 29 %

гречка 26 %

пшено 12 %

геркулес 11 %

прочие 22 %

Рис. 1. Процентное соотношение крупяных товаров на рынке РФ, %

Рис и гречка, несмотря на свою относительную дороговизну, занимают более широкую нишу, чем остальные фасованные изделия. Несмотря на то, что оба этих продукта в 2010 году подорожали примерно на 51,5 % (рис – до 43 руб. за 1 кг, гречиха – до 41 руб. за 1 кг), суммарное удорожание всей крупяной группы составило не более 11 %. Пшено и геркулес имеют практически равноценное присутствие на полках, а остальные 22 % – это горох, кукурузная крупа, манка, перловка и т.д. Следует отметить, что основным системообразующим фактором для развития рынка является общее состояние агропромышленного комплекса. Государственная программа развития сельского хозяйства и регулирования рынков сельхозпродукции, сырья и продовольствия на 2008-2012 годы предусматривает ежегодное увеличение производства круп как стратегического товара первой необходимости с созданием внушительного госрезерва на случай непредвиденных событий в стране. Продажи крупяных изделий, в отличие от посевов зерновых культур, отмечаются еще большей положительной динамикой. Так, на протяжении 2006-2010 годов зафиксирован рост соответствующих показателей в 11 % – с 1,08 до 1,195 млн тонн. Причина в том, что в последние 5 лет невероятно вырос спрос на полуфабрикаты – всевозможные хлопья, каши быстрого приготовления и т.д. Всеобщая глобализация коснулась и этой отрасли в том числе. В денежном эквиваленте емкость рынка крупяных изделий в РФ уже достигла 1 млрд долларов США и неуклонно продолжает расти. В последнее время на отечественной площадке прослеживается новая тенденция – сокращение импорта зерновых и увеличение их экспорта. По сути, на этот баланс оказывают влияние мировые колебания на рынках зерна в сторону увеличения дефицита, и это дает дополнительный импульс к присутствию российских трейдеров в зарубежных торговых сетях.

В 2011 году, когда влияние экономического кризиса постепенно ослабевает, россияне все чаще обращают свое внимание на качество крупяной продукции, чего не отмечалось несколькими годами ранее. Потребительская тенденция – снижение спроса на более дешевые, или, как принято говорить, «серые» крупы, типа перловки и тому подобных. Покупатель понемногу перестает считать копейки и отдает предпочтение, скажем, элитным сортам риса или манной крупе высокого помола. Следует отметить, что доля дорогой рисовой крупы «незаметно» увеличилась с 5 до 15 %, что говорит о росте благосостояния граждан и их осведомленности о вкусовых качествах такой продукции. Наиболее явное преобладание качества над стоимостью заметно, естественно, в крупных городах и мегаполисах. Здесь решающими факторами для совершения покупки являются название торговой марки (желательно отечественной), а потом уже – цена самого продукта. Причем население зрелого возраста и пенсионеры «установили» для себя некую «золотую середину»: они предпочитают крупы не слишком дешевые, но и не слишком дорогие. Скорее всего, это является результатом продолжительной маркетинговой деятельности основных игроков рынка. Жители малых городов, поселков и деревень по-прежнему ориентируются на цену крупяной продукции, что связано со сравнительно низкими доходами в провинции. Городское население потребляет больше крупяной продукции, чем сельское. Это обусловлено, опять-таки, более разнообразным рационом селян в плане наличия собственной плодоовощной, а также мясомолочной продукции. В среднем горожанин съедает различных видов круп на 25-30% больше, чем сельский житель.

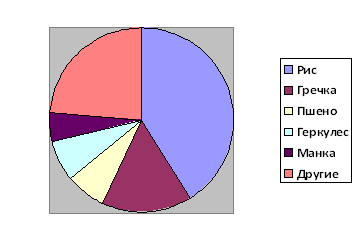

рис 41 %

гречка 16 %

пшено 7 %

геркулес 7 %

манка 5 %

другие 24 %

Рис. 2. Потребительские предпочтения россиян (2013 г.), %

Безусловным фаворитом среди круп для отечественного потребителя является рис. Его доля в «крупяной корзине» россиянина – около 41 % (данные за 2013 год). Причин тому несколько: и полезные свойства, разрекламированные диетологами, врачами и другими специалистами, и существующая мода на блюда восточной – японской и тайской – кухни. Причем круглый, несмотря на относительную дороговизну, пользуется большей популярностью (порядка 60 %), чем длиннозернистый. Это связано с его улучшенными, по мнению рядового потребителя, вкусовыми качествами и более привлекательным внешним видом после приготовления. Хотя эта точка зрения может быть ошибочной, т.к. на рынке присутствуют и дорогие виды длиннозернистого риса, которые значительно превосходят наименования из более низкого ценового сегмента данной категории. Наиболее узнаваемыми рисовыми брендами в среднем ценовом сегменте являются «Русская рисовая компания», «Стандарт», «Мистраль», «Дивница», «Пассим», «Увелка». Эти торговые марки присутствуют практически во всех регионах нашей страны и суммарно «держат» до 70 % рынка. Дорогие (экзотические) сорта, такие как басмати, жасмин, рис для приготовления суши, присутствуют в линейке ТМ «Ангстрем» и ТМ «Метака». Некоторые редкие виды крупы такие как акватика (дикий рис), арборио (итальянский), бальдо (итальянский), бомба (испанский), валенсия (испанский), дастар-сарык (узбекский), девзира (узбекский), кора-колтак (узбекский), чап-саль (корейский), черный тибетский, японский, представлены зарубежными торговыми марками. Их популярность растет из года в год. На втором месте в рейтинге излюбленных круп стоит гречка. Ее позиции можно назвать непоколебимыми. Россияне любят гречневую кашу и потребляют ее в больших количествах: 16 % от общего потребления крупяных изделий – это не менее 320 тыс. тонн в год. Наиболее известными игроками здесь являются бренды «Метака», «Дивница», «Мистраль», «Рязаночка», «Чистая крупа», «Царь», «Золотая ярмарка». Немаловажен и тот факт, что 90 % всей продаваемой гречневой крупы в России производится отечественными компаниями. Все идет к тому, что очень скоро эта цифра может дойти до своего максимума.

По оценкам экспертов, из 10 упаковок крупы, купленных в супермаркете, в среднем 4 приходится на рис, 2 – на гречку, по 0,5 пачки – на геркулесc (овсяные хлопья), пшено и колотый горох. Остаток распределяется между остальными видами зерновой продукции, представленными на полках, – манкой, ячкой, перловкой и т.д [8]