2015-05-30

2015-05-30 501

501При оценке параметров уравнения регрессии применяется МНК. Этот метод дает возможность при заданном виде зависимости переменных выбрать ее параметры так, чтобы получаемая кривая наилучшим образом отражала экспериментальные данные. При этом делаются определенные предпосылки относительно случайной составляющей ε.

Предпосылки МНК:

1. случайный характер остатков

2. Нулевая средняя величина остатков не зависит от хi

3. гомоскедастичность – дисперсия каждого отклонения εi одинакова при всех значениях хi

4. отсутствие автокорреляции остатков. Значения остатков εi распределены независимо друг от друга.

5. остатки подчиняются нормальному распределению.

6. модель должна быть линейной относительно параметров.

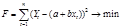

Рассмотрим задачу наилучшей аппроксимации набора наблюдений (xt,yt), t=1,2,..,n линейной функции f(x)=a+bx в смысле минимизации функционала:

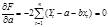

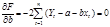

Запишем необходимые условия экстремума: (находим частные производные функционала по параметрам и приравниваем к 0)

Раскроем скобки и получим стандартную форму нормальных уравнений:

(*)

(*)

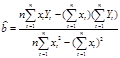

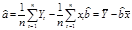

Решение системы (*):

Замечание: из первого уравнения системы (*) следует что  - уравнение прямой линии полученное в результате min-ции функционала (*) проходит через (.) (х-,у-)

- уравнение прямой линии полученное в результате min-ции функционала (*) проходит через (.) (х-,у-)

(х-,у-)-выборочные средние значения переменных Xt, Yt

Замечание: мы предполагаем здесь что среди Xt не все числа одинаковые.