2015-05-30

2015-05-30 42970

42970Автор: профессор, В.Г. Пансков, Профессор, Московский государственный университет. Тип материала: Учебник

В экономической литературе рассматриваются разные принципы построения системы налогообложения.

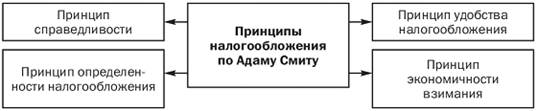

Впервые принципы налогообложения сформулировал Адам Смит. В своем классическом сочинении он назвал четыре основных принципа, которые детализировались и получали разную интерпретацию в более поздних трудах многих экономистов (рис. 3.3):

• принцип справедливости — налог должен собираться со всех налогоплательщиков постоянно, т.е. «каждый гражданин обязан платить налоги сообразно своему достатку»;

• принцип определенности — обложение налогами должно быть строго фиксированным, а не произвольным;

• принцип удобства для налогоплательщика - взимание налога не должно причинять плательщику неудобства по условиям места и времени;

• принцип экономичности взимания — издержки по изъятию налогов должны быть меньше, чем сумма самих налогов.

Дальнейшему развитию идей А. Смита, их адаптации к современному социально-экономическому положению России и задачам государственной финансовой политики концептуально будут соответствовать следующие основные принципы построения эффективной системы налогообложения.

Рис. 3.3. Принципы налогообложения по Адаму Смиту

Принцип обязательности. Этот принцип подразумевает обязательность, принудительность и неотвратимость уплаты налогов (затруднения для уклонения от уплаты налогов, минимизация теневой экономики). Должна действовать формула «О налогах не договариваются».

Принцип равенства, согласно которому распределение налогового бремени должно быть равным.

Существуют два подхода к практической реализации данного принципа. Первый основан на условиях выгоды налогоплательщиков, т.е. уплачиваемые налоги должны соответствовать выгодам, которые налогоплательщики получают от услуг государства. Следовательно, равенство налогообложения увязывается со структурой расходов бюджета.

Второй подход основан на условиях платежеспособности. При этом система налогообложения не привязывается к целевому расходованию бюджетных средств, а каждый налогоплательщик должен внести долю в зависимости от своей платежеспособности.

Практически налоговые системы стран с развитой экономикой построены на разных комбинациях обоих рассматриваемых подходов. Сочетание этих подходов, основанных на условиях выгоды и платежеспособности физических лиц, по нашему мнению, должно стать нормой построения эффективной системы налогообложения в России. При этом проблема платежеспособности, характерная для большей части населения нашей страны, должна учитываться в первую очередь.

Принцип определенности. Имеется в виду, что нормативными правовыми актами до начата налогового периода должны быть определены правила исполнения обязанностей налогоплательщиков по уплате налогов и сборов.

Принцип экономичности. Система налогообложения должна быть экономичной, или продуктивной. Некоторые исследования показали, что система будет непродуктивной, если издержки по взиманию налогов превышают 7% величины налоговых поступлений.

Принцип пропорциональности. Предполагается установление лимита налогового бремени по отношению к ВВП.

Принцип подвижности (эластичности). Подразумевается способность налоговой системы к быстрому расширению в случае чрезвычайных дополнительных расходов государства или, наоборот, к сокращению при наличии возможностей государства и целей его социально-экономической (бюджетно-налоговой) политики.

Принцип стабильности. Имеется в виду стабильность действующей налоговой системы во времени, сочетаемая с периодической изменчивостью, реформированием (в экономически развитых странах нормальным интервалом считается три-пять лет).

Принцип оптимальности. Данный принцип подразумевает оптимальный (с точки зрения реализации фискальной функции налогов, создания предпосылок экономического роста, достижения социальной справедливости, проведения природоохранных мероприятий и др.) выбор источника и объекта налогообложения.

Принцип единства. Единство предполагает действие налоговой системы на всей территории страны и для всех юридических и физических лиц. При этом реализация данного принципа зависит от организационно-правовых форм предприятий, вида деятельности, нрава на получение законных льгот, наличия нрав нижестоящих органов власти по установлению, снижению, увеличению или отмене налогов.

Принцип справедливости. В настоящее время российское налоговое законодательство серьезно нарушает данный принцип. Например, за неисполнение налоговых обязательств налогоплательщик несет административную и уголовную ответственность, уплачивает крупные финансовые штрафы. А за излишнее взыскание налогов и необоснованное наложение штрафов налоговые органы практически не несут никакой ответственности. В результате возникают многочисленные обращения в суды, обжалования неправомерных действий налоговых органов.

Одна из основных проблем российского налогового законодательства заключается в том, что законы по налогам не имеют прямого действия. Наряду с законами действуют многочисленные подзаконные акты, инструкции, дополнения и изменения к ним, нормативные письма и разъяснения налоговых органов.

Недостаточная четкость и ясность нормативных документов и слишком частые изменения налогового законодательства затрудняют работу самих налоговых служб, делают бесправным налогоплательщика. Нужны четкие, закрепленные законодательно регламенты введения изменений и дополнений в налоговое законодательство, установления или отмены налогов. При этом законодательное решение о введении новых налогов должно вступать в силу не ранее следующего календарного года, а изменения, ухудшающие положение налогоплательщика, не должны иметь обратной силы.

Принцип удобства взимания налога. Согласно данному принципу взимание налога не должно причинять гражданам неудобства по условиям места и времени. Речь идет не только об удобствах внесения налогов физическими лицами. Современная интерпретация этого введенного в экономическую науку А. Смитом принципа означает поиск решения проблем рационального распределения налогов между категориями плательщиков, территориальное обеспечение бюджетов за счет своевременного поступления налогов, решение социальных задач и т.д.

Сформулированные принципы характеризуют в известном смысле идеальную налоговую систему, некий образец, эталон, к которому следует стремиться. Реальность, состояние экономики и финансовое положение, интересы существующих политических сил, складывающаяся конъюнктура вносят определенные коррективы в эту модель. Кроме того, приведенная систематизация принципов, естественно, не является единственно возможной. В учебно-методической литературе приводятся и более детальные их классификации.

9)1. Элементы налогообложения.

| Для того чтобы каждый четко понимал, какие налоги, с чего, в каком размере и порядке он должен платить, определяются элементы налога. Налогоплательщики — это организации и физические лица, на которые в соответствии с НК РФ возлагается обязанность уплачивать налоги. Организации: 1) российские — юридические лица, образованные в соответствии с законодательством РФ. Филиалы, представительства, иные обособленные подразделения юридических лиц самостоятельными налогоплательщиками не являются; 2) иностранные — иностранные юридические лица, компании, иные корпоративные образования, обладающие гражданской правоспособностью и создающиеся в соответствии с законодательствами иностранных государств, международных организаций филиалы и представительства указанных иностранных и международных организаций. Физические лица — граждане РФ, иностранные граждане и лица без гражданства. Среди физических лиц выделяют группу индивидуальных предпринимателей — физических лиц, зарегистрированных в установленном порядке и осуществляющих предпринимательскую деятельность без образования юридического лица. Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ (ст. 53 НК РФ). Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов (ст. 55 НК РФ). Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. В случаях, предусмотренных законодательством РФ о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента. В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление. В налоговом уведомлении должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога. Форма налогового уведомления устанавливается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Налоговое уведомление может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения (ст. 52 НК РФ). 10) Именно в функциях проявляется сущность налога. Функции налогов позволяют определить, какую роль играют налоги в государстве, каково влияние налогов на общество. Фискальная функция налогов – основная, изначально характерная для любых налоговых систем. Сущность этой функции заключается в том, что с помощью налогов образуются денежные фонды, необходимые для осуществления государством собственных функций. В государствах прошлых столетий фискальная функция налогов была не только основной, но и единственной. В современном мире налоги стали играть главенствующую роль в формировании государственных ресурсов именно благодаря своей фискальной функции. Фискальная функция налогов приводит к тому, что государство активно вмешивается в экономические отношения хозяйствующих субъектов. 11) Регулирующая функция проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление государственного вмешательства в экономические процессы (для предотвращения спада или стимулирования роста производства, научно-технического прогресса, регулирования спроса и предложения, объема доходов и сбережений населения, объема инвестиций). Суть регулирующей функции применительно к общественному воспроизводству состоит в том, чтобы посредством налогообложения воздействовать не только на макроэкономические пропорции, но и на поведение хозяйствующих субъектов, и на экономическое поведение граждан: их стремление к потреблению, сбережениям, инвестициям. Данная функция реализует не только экономические отношения в иерархической подчиненности (государство — налогоплательщик), но во многом и экономические отношения между налогоплательщиками. 12) Прямой налог -- налог, который взимается государством непосредственно с доходов (заработной платы, прибыли, процентов) или имущества налогоплательщика (земли, строений, ценных бумаг). В Российской Федерации действует следующая система основных прямых налогов: 1. Прямые налоги, удерживаемые с юридических лиц (налог на прибыль предприятия, налог на имущество предприятия и другие); 2. Прямые налоги, взимаемые с физических лиц (подоходный налог с населения, поимущественный налог с населения, налог на владельцев транспортных средств и прочие). «Прямые налоги подразделяются на реальные, которыми облагаются отдельные виды имущества налогоплательщика, и личные, которые взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот». Елецкий Н.Д., Корниенко О.В. Экономическая теория. Ростов-на-Дону, 2002. С. 91. Окончательным плательщиком прямых налогов является владелец имущества (дохода). «Прямые налоги имеют самое близкое отношение к определенному доходу или имуществу плательщика, оцениваемому тем или другим способом, и применение этого вида обложения не требует вмешательства государственной власти в промышленную деятельность, которое неизбежно сопровождает все косвенные налоги (требуют установления контроля за производством)». Ильин С.С., Маренков Н.Л. Основы экономики. М., 2004. С. 68. Также они обеспечивают государству более устойчивый и определенный доход, так как взимаются с имущества или дохода плательщиков, имеющего постоянную направленность к возрастанию. Потребление, составляющее объект косвенного обложения, не отличается постоянством и может подвергаться, в зависимости от различных причин, значительным колебаниям. Независимо от устойчивости поступлений, чистый доход государства от прямых налогов больше, чем от косвенных. В социальном отношении немаловажное значение имеет то обстоятельство, что в прямых налогах правительство предъявляет свои требования непосредственно плательщику, который ясно представляет себе свою обязанность и поэтому привыкает сознательно относиться к участию граждан в общих расходах государства, также приобретает интересы к вопросам, касающимся финансового хозяйства отечества. Таким образом, можно сделать вывод, что прямое налогообложение, по сравнению с косвенным, имеет много преимуществ финансового, экономического и социального характера. Но все же и у них есть недостатки: они не могут служить для обложения в достаточной мере массы населения, принадлежащей к бедному классу. В своем отношении прямые налоги играют существенную роль в налоговой системе Российской Федерации и формировании доходной части бюджетной системы. Налог на прибыль. Физические лицаНалог на доходы физических лиц учитывает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. 13) |

Косвенные налоги взимаются путем включения их в цену товара как своеобразные надбавки (акцизы, налог на добавленную стоимость, налог с продаж и др.). Они подразделяются на:

. косвенные индивидуальные налоги, которыми облагаются определенные группы товаров (акцизы на отдельные группы и виды высокодоходных товаров);

. косвенные универсальные налоги, которыми облагаются все товары, работы и услуги за исключением некоторых, как правило социально-значимых, товаров.

К этой группе налогов относятся также таможенные пошлины. Главная особенность косвенных налогов заключаются в том, что их тяжесть перекладывается на конечного потребителя.

Другой особенностью является то, что эти налоги хорошо собираемы, так как включены в состав цены и от них трудно уклониться. Именно в силу этого на первом месте в перечне федеральных налогов и сборов, установленных Налоговым кодексом, стоят косвенные налоги — налоги на добавленную стоимость и акцизы.

Однако косвенные налоги не всегда можно переложить на потребителя. Так, повышение цены от введения налога на добавленную стоимость и (или) налога с продаж приводит, как правило, к снижению спроса и сокращению объема продаж. Для сбыта продукции продавец вынужден идти на снижение цены, уплачивая тем самым косвенный налог из своей прибыли. В этом случае косвенный налог в той или иной степени становится прямым налогом.

14)